水是生命之源,然而,随着中国经济的快速发展和城市化进程的加速,水资源短缺问题日益严峻。根据水利部数据,中国的人均水资源量仅为世界平均水平的1/4,且分布极不均衡。在这样的背景下,再生水作为一种可持续的水资源,正逐渐成为解决中国水资源危机的重要途径。

一、再生水行业:中国水资源的“第二生命线”

1.1 什么是再生水?

再生水是指将生活污水、工业废水等经过深度处理后,达到一定水质标准,可以用于非饮用用途的水资源。它广泛应用于城市绿化、工业冷却、农田灌溉等领域,被誉为“城市第二水源”。

1.2 中国水资源危机的紧迫性

水资源短缺:中国是全球13个贫水国之一,北方地区尤为严重。2022年,全国水资源总量为2.8万亿立方米,但人均水资源量仅为2000立方米,远低于国际公认的3000立方米的警戒线。

水污染问题:工业废水和生活污水的排放加剧了水资源的污染问题。2020年,全国废水排放量达到750亿吨,其中工业废水占比超过40%。

供需矛盾:随着城市化进程加快,水资源供需矛盾日益突出。预计到2030年,中国水资源缺口将达到2000亿立方米。

再生水作为解决水资源短缺的重要途径,其重要性不言而喻。

二、2020-2024年中国再生水行业市场分析

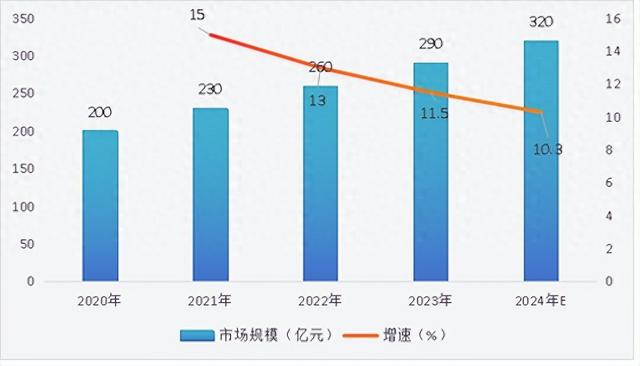

2.1 市场规模与增长

近年来,中国再生水行业快速发展,市场规模逐年扩大。根据中国水网数据,2020年中国再生水市场规模为200亿元,到2024年预计将达到320亿元,年均增长率超过13%。

表 2020-2024年中国再生水行业市场规模及增速对比

数据来源:灵动核心整理

2.2 区域分布

中国再生水市场呈现明显的区域差异。北方地区由于水资源短缺问题更为严重,再生水利用率较高。以北京为例,2022年再生水利用率达到45%,居全国首位。南方地区虽然水资源相对丰富,但随着环保政策的推进,再生水市场也在逐步扩大。

表 2024年再生水区域分布利用率

数据来源:灵动核心整理

2.3 应用领域

再生水的主要应用领域包括城市绿化、工业用水、农田灌溉和生态补水等。其中,工业用水占比最高,达到40%以上。

表 2024年再生水的主要应用领域占比

数据来源:灵动核心整理

三、政策驱动:再生水行业的“加速器”

3.1 国家政策支持

近年来,中国政府高度重视再生水行业的发展,出台了一系列政策文件:

《水污染防治行动计划》(2015年):明确提出到2020年,全国再生水利用率达到20%以上。

《“十四五”城镇污水处理及资源化利用发展规划》(2021年):提出到2025年,全国地级及以上城市再生水利用率达到25%以上。

《关于推进污水资源化利用的指导意见》(2021年):鼓励各地加大再生水利用力度,推动再生水在工业、农业、生态等领域的应用。

3.2 地方政策落地

各地政府也积极响应国家政策,出台了一系列地方性法规和补贴政策。例如,北京市对再生水项目给予每吨0.5元的补贴,天津市对再生水利用企业给予税收优惠。

四、技术与创新:再生水行业的核心驱动力

4.1 技术进步

再生水行业的技术进步主要体现在污水处理技术的升级和智能化管理系统的应用。近年来,膜分离技术、生物处理技术和高级氧化技术等得到了广泛应用,大幅提高了再生水的水质和利用率。

4.2 创新模式

PPP模式:政府与社会资本合作模式在再生水项目中得到广泛应用,有效缓解了资金压力。

智慧水务:通过物联网、大数据和人工智能技术,实现再生水生产、输送和使用的智能化管理。

五、挑战与机遇并存

5.1 挑战

成本问题:再生水处理成本较高,部分地区推广难度较大。

公众认知:部分公众对再生水的接受度较低,认为其存在卫生隐患。

管网建设滞后:再生水管网建设滞后于处理设施建设,制约了再生水的推广。

5.2 机遇

市场需求旺盛:随着水资源短缺问题的加剧,再生水市场需求将持续增长。

政策红利释放:国家政策的支持为行业发展提供了有力保障。

技术进步:新技术的应用将推动行业向高效、智能化方向发展。

六、未来展望:再生水行业的“黄金十年”

展望未来,中国再生水行业将迎来“黄金十年”。随着政策的持续推进、技术的不断进步和市场需求的持续增长,再生水行业将成为中国水资源管理的重要组成部分。预计到2030年,中国再生水市场规模将突破1000亿元,再生水利用率将达到30%以上。

来源:灵动核心/婷

如需转载必须注明来源作者