光伏产业链企业美科股份自2022年12月过会后,IPO进展缓慢,直到2023年11月才提交注册,而且截至目前仍未获批上市,是什么原因让其上市之路迟迟未能成行?

财闻网分析认为,除了当前光伏行业面临阶段性产能过剩和市场竞争加剧的双重挑战等大环境的原因,公司自身也存在诸多问题,如业绩增长难以为继、资产负债率较高、货币资金充足却要巨额募资补流等,这些综合因素对美科股份的IPO进程产生了实质性影响,公司或仍需付出更多努力来实现最终上市。

光伏业“变天”大受影响

公开信息显示,美科股份是一家光伏产业链上游硅棒/硅锭及硅片环节专业化制造商,目前主要从事单晶硅片、单晶硅棒的研发、生产和销售以及单晶硅片受托加工服务。

综合分析起来,财闻网发现,美科股份一直未能上市的原因是多方面的,首先是公司面临着当前光伏市场“变天”的大环境。

众所周知,我国光伏产业在近年来经历了快速发展,但也伴随着严重的产能过剩的问题。随着光伏行业的产能过剩,市场竞争变得更加激烈。美科股份作为光伏产业链上游的硅棒、硅锭及硅片环节的制造商,面临着各方面的竞争压力。

有业内人士表示,当前光伏行业确实正面临周期性的低谷,这主要是由于全球范围内的光伏装机需求下降,导致光伏企业的生产能力过剩,市场竞争加剧。这一波周期性低谷对整个光伏产业的具体影响包括市场需求的下降、企业利润率的下降、资金压力的加大等。

在此背景下,光伏企业的IPO进程也纷纷受阻。财闻网发现,2023年以来,光伏产业链企业最终能获批上市的屈指可数,2024年来,除了与美科股份同批过会的华阳智能,以及新近上市的佳力奇之外,基本已经没有新的光伏企业上市。

特别是还有多家光伏企业先后宣布申请撤回或终止IPO计划,如一道新能等业内知名企业。业内人士指出,随着当前光伏行业处于周期性低谷,市场供需状况的不确定性,叠加技术、资金和管理等方面的挑战,让光伏企业闯关上市愈发不易。

在产能过剩的背景下,资本市场对光伏行业的投资也会变得更加谨慎。一些企业选择主动撤回,还有一些虽然早已经过审,但却迟迟未能迈过最终的那道门槛,美科股份就在此之列,公司自从2022年12月12日创业板成功过会后,至今仍未获批注册生效,可以说跟当前光伏市场的现状密切相关。

业绩成长已难以为继

当然,在光伏行业整体“寒冬”下,客观来看,美科股份的业绩成长性确实也是难以为继的。并且公司还存在业绩波动、资产负债率过高、主力产品毛利率不如同行等多方面的问题。

财闻网翻阅招股书发现,美科股份在报告期内(2021-2023年)的营业收入分别为36.12亿元、129.00亿元和125.52亿元。在净利润方面,报告期内分别实现归母净利润2.01亿元、9.88亿元、10.65亿元。

通过财务数据可以直观显示,美科股份在2021至2023年间,营业收入和净利润均出现显著波动。2022年,受益于光伏行业整体向好,美科股份业绩大幅提升,但到了2023年,受多晶硅料产能过剩影响,业绩增长势头放缓,营业收入下滑,显示出业绩的不稳定性和行业周期性特征。

与此同时,美科股份的资产负债率也在逐年上升。报告期内,美科股份的资产负债率分别为67.92%、71.08%、75.83%,这一水平高于同行业可比公司。这表明公司在快速发展中面临的资金压力日益增大,且主要依赖银行借款和经营性负债,融资渠道相对单一。

其实,在首发上会时,上市委就对美科股份资产负债率较高一事进行了关注,并要求公司说明应对资金需求的融资渠道和筹资措施,是否存在较大的流动性风险。

此外,美科股份的单晶硅片毛利率在2023年虽有所回升,但与同行业相比仍较低,且存在进一步下降的风险。毛利率波动与行业技术趋势、竞争格局、产品价格及原材料价格等因素紧密相关,反映出美科股份在市场中的成本控制能力仍有待加强。

财闻网发现,美科股份还存在存货跌价准备增加的情况。在2023年末与2022年末相比,公司的原材料、在产品、发出商品存货跌价准备余额发生了变化。原材料存货跌价准备余额减少了234.91万元,计提比例下降了2.65%。同时,产品存货跌价准备余额减少了41.59万元,计提比例下降了2.71%。而发出商品存货跌价准备余额增加了46.58万元,计提比例下降了15.91%。

尽管公司进行了一些解释,但这些信息反映了美科股份在存货管理和财务规划方面的缺陷。存货跌价准备的增加可能对公司的财务状况产生影响,尤其是在市场行情波动或需求变化的情况下。

募资12.5亿补流引质疑

按照IPO计划,美科股份计划在创业板上市,拟募资50亿元。其中,37.5亿元计划用于包头美科硅能源有限公司三期20GW(吉瓦)单晶拉棒项目,另外12.5亿元用于补充流动资金。

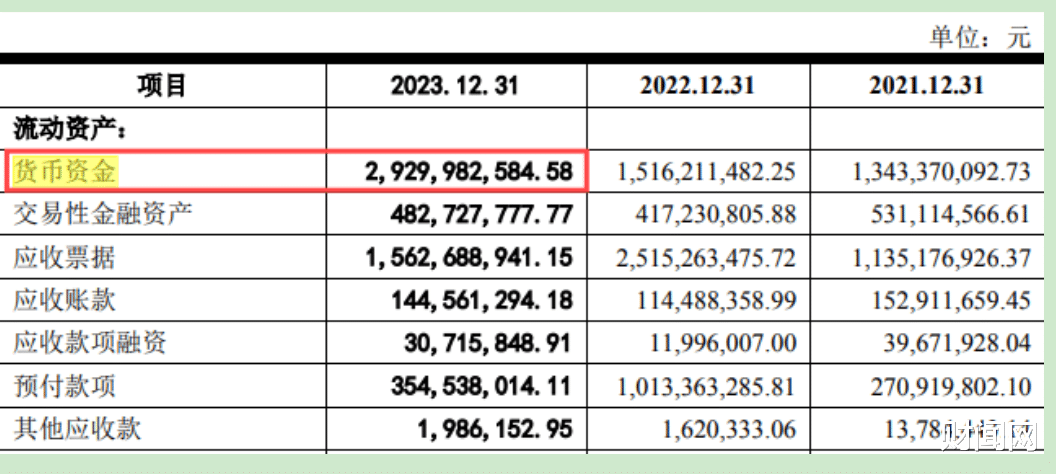

在当前的IPO市场情况下,募资50亿元可以说不是一个小数字,特别是其中还有12.5亿元用于补充流动资金,更是会引起市场的特别关注。但财闻网通过招股书发现,美科股份账上似乎并不缺钱,截至2023年末,公司拥有货币资金约为29.3亿元。

既然有如此充足的货币资金储备为何还要募资补流这么多钱呢?联系到财务方面公司资产负债率较高以及存货账面价值和存货跌价准备余额也较高的情况,或许可以说,至少公司的财务状况不像表明看起来的那么健康。

财闻网从客观角度分析,美科股份计划使用部分IPO募集资金来补充流动资金,可能是为了改善公司的财务状况,增强公司的偿债能力和资金流动性,以支持公司的持续经营和发展。然而,公司需要在募资后确保合理使用这些资金,让其在能够有效降低财务风险并提升公司的长期竞争力方面发挥作用。而且,应该让投资者明确看到公司在使用资金方面的公正透明。

除了上述问题,美科股份还面临实际控制人持股比例较高的问题。财闻网通过招股书发现,美科股份的实际控制人是王禄宝、吴美蓉夫妇和王艺澄、卞晓晨夫妇,他们合计控制的表决权比例为62.71%。实际控制人处于持股比例较高的情况。

众所周知,家族化企业容易产生“一言堂”现象,导致公司重大决策主观性和随意性较强,缺乏有效监督,可能会损害普通投资者利益。监管层在审核过程中也特别关注了公司内部管理的稳定性和健全性,以及是否会存在上市后损害中小股东利益的风险。

综上所述,美科股份在募资和IPO过程中仍存在多个问题待解,这些问题可能会对公司的IPO进程和市场信任度产生影响。当前,美科股份的IPO进程仍在等待最终的批准,公司应该直面挑战,回应舆论关切,财闻网对其也将持续关注。