假期就来看看主营旅游的上市公司吧,黄山旅游发展股份有限公司(股票简称:黄山旅游)依托黄山风景区优势资源,创立于1996年11月,1997年5月在上交所主板上市,是一家既发行A股又发行B股的旅游上市公司。

黄山旅游因上市时间较早、经营业态丰富、产业要素完整,被誉为“第一支完整意义的旅游概念股”。经营业务在景区、索道、酒店、旅行社、徽菜餐饮等五大传统板块基础上新增拓展了电商、基金、小镇、乡村振兴、茶旅、新零售、供应链、体育、夜游演艺、直播等十大新兴业务板块。

2024年上半年,黄山旅游的营收同比微跌了0.4%,基本稳住了去年创下的新纪录,巩固了“报复式”增长的成果,这样就避免了“被报复”回来。在2023年1.4倍的增长后,确实有下跌的压力,现在看来,虽然稳住了,但也增长不动了,就希望下半年能有所成果吧。

单列的五大业务中,“索道及缆车业务”和“徽菜业务”有所增长,但“旅游服务业务”、“酒店业务”和“景区业务”都有所下跌,特别是景区业务的下跌幅度还比较大。

营收虽然稳住了,但净利润却不太稳得住,2024年上半年大幅下跌了34.1%,这个表现只比疫情下的三个上半年好一些,整得像有点严重一样。不管是按全年还是半年看,2023年都没有超过2018年的盈利水平;要知道,在营收规模上,2023年还是要高出两成左右的,这样的表现就有点拉垮。哪知道,2024年上半年的表现还要拉垮一些呢。

分季度来看,2023年的各个季度的营收表现都是比较亮眼的,但盈利方面还是有四季度的表现相对较差。2024年的前两个季度的营收都是微跌,这当然与基数较高有关,但净利润却大幅下跌,这又是什么原因呢?

盈利能力下降的主要原因各不相同,2024年一季度的主要是因为毛利率同比下跌幅度较大,二季度的主要原因是期间费用支出增长了,但都降低了盈利能力。就算从2023年开始算,黄山旅游的毛利率波动也是很大的,这可能和其各项业务间的毛利率差异较大有关,各个季度间的各项业务的销售情况可能会有较大的结构差异。

疫情结束后的2023年,黄山旅游的毛利率马上恢复至疫情前的水平,只比峰值年份略低一点,但是,2023年的销售净利率和净资产收益率的恢复程度还不算太好,只能算是疫情前中偏低的水平。2024年上半年,毛利率又有所下滑,销售净利率和“年化净资产收益率”的表现都不太好;这可能和黄山旅游的销售旺季是三季度有关,毕竟年年都是如此,2024年应该不会有太多的例外。

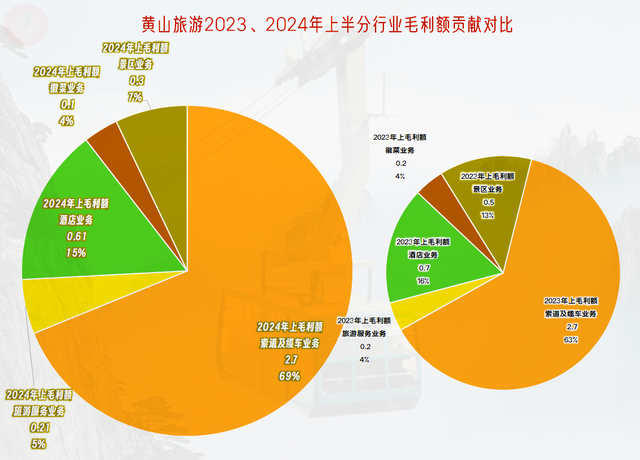

“索道及缆车业务”的毛利率接近九成,是其主要的利润源;“酒店业务”和“景区业务”的毛利率也不错,但同比都有所下跌;“旅游服务业务”和“徽菜业务”的毛利率就比较低了,而且波动也比较大。

七成的毛利都是由占比不到四成的“索道及缆车业务”贡献的,别小看这些不太起眼的景区附属业务,经营和维护的成本并不算高,但收费很高,似乎价格监管方面也不太重视,至少没有对门票的重视高,原因是这是可以选择的服务。然而,随着人越来越懒,或者说身体状况越来越不如以前,大多数人都要接受这类服务,于是就成了现在这样了。

和2023年相比,2024年上半年的毛利率下跌和期间费用占比上升都有所影响,导致主营业务盈利空间下降了6个多百分点;如果仅和2023年上半年相比,也下降了近6个百分点,并没有受到黄山旅游上下半年业务差异的太大影响,我们就不展示直接和上半年相比的数据了。

前几年的其他收益方面还有些净收益,2024年上半年基本上持平了,我们就不去分析这些原因了,大环境如此,在这些方面能持平就已经不错了。

除了疫情下的三年,黄山旅游“经营活动的净现金流”表现是不错的,哪怕每年都需要一定规模的固定资产类投资,但自身的造血功能就足够满足这些需求了。

那些固定资产类的投资其实并当年的折旧和摊销的规模差不了太多,完全在可持续发展的范围之内,对于这类成熟的景区运营,并不需要像很多新兴的旅游类上市公司那样,要搞巨额投入的。

长短期偿债能力都是极强的,疫情下受到的影响也有限。如果不出意外,这类公司就是一台印钞机,速度上可能只比搞房地产卖地略慢一些,其实方面的差异不是太大。当然也有遗憾,那就是这类可开发的资源是有限的,特别是其人文意义长达数千年的积累,不是哪里都有这种资源。这也算是挖“矿”吧,只是这些“矿”的形成时间没有石油等那么久,使用得当,似乎也不太可能枯竭。

声明:以上为个人分析,不构成对任何人的投资建议!