如果A股有下一波行情,那一定是涨业绩好的低估值绩优股,而3季度的业绩报告将是我们最近的一次“验货”机会!

目前,A股正迎来三季报业绩预增披露高峰,已有100多家公司披露三季度业绩预告,预增及大幅上升的公司有81家。涨价叠加景气回升,电子设备、基础化工等行业业绩预增股较多。其中,韦尔股份预计2024年前三季度扣除非经常性损益后的净利润为22.02亿—24.02亿元,同比增长1596%-1750%。

根据TrendForce数据,韦尔股份是全球前十大无晶圆厂半导体公司之一,在上一篇半导体行业分析文章中:标题:全球Top25 VS A股Top10,中国芯片行业的真正龙头,韦尔股份位列A股前十大半导体公司第6位,也是芯片设计环节中唯一一个营收规模跨越200亿的公司。今天一起了解一下这家企业。

老规矩,我们不做未来的判断,还是通过“五部分析法”,针对公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

韦尔股份:国内CIS龙头

韦尔股份,同样是一只涨幅超10倍的大牛股,短短3年时间从20元附近一路涨到最高255元。2022年后股价反转,一年内就暴跌了66%。直到2022年11月才得以企稳,最大振幅超过77%,目前跌幅依然达到55%。

一、10倍大牛股是怎么练成的?

为什么韦尔股份能在2年多时间里涨了10多倍?说到底还是业绩够硬。

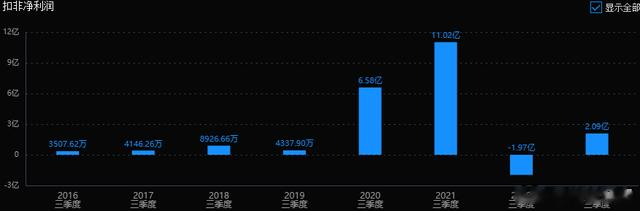

公司2017年上市,上市之后几年利润都只有1.4亿左右。到了2019年,当年增长了220%,达到4.7亿,业绩跨上一个大台阶。但更炸裂的增长还在后面两年,2020年接着了增长480%,利润27亿,2021年利润更是达到44.8亿,接近2019年利润的10倍,比2018年增长了30多倍。这么生猛的业绩,股价不涨才是怪事了。

不过,这种爆发性增长是不能持续的,公司业绩爆发的快,回落的也很快,2023年利润又只剩下5.6亿。

这中间都发生了什么?我们需要从公司发展历史和业务上找原因。

二、丑小鸭变白天鹅

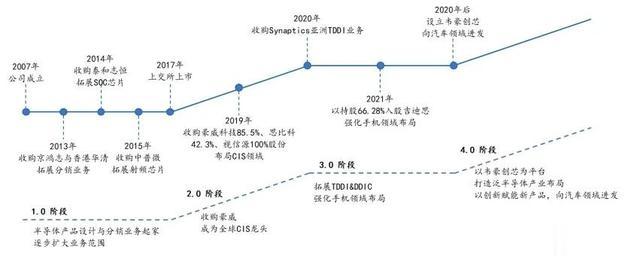

韦尔股份成立于2007年,最初以半导体产品设计与分销起家,之后一边发展一边并购,逐步扩张。

公司最重要的转折点在2019年。

公司在那一年收购了对北京豪威85.5%股权,思比科42.3%股权,还全资收购了视信源100%股权。豪威科技是位于索尼、三星之后的全球第三大CIS供应商,技术水平全球领先。公司因此一跃成为全球CIS龙头之一。

之后,公司又在2021年收购了吉迪思65.77%股权,收购Synaptics拓展TDDI及DDIC业务,合资成立极豪科技,形成“显示触控驱动+屏下指纹+外围模拟+射频+功率”的业务组合。

CIS(CMOS Imagine Sensor)也即CMOS图像传感器,是一种能够将光信号转换为电信号的装置。当时,手机正从单个摄像头向多摄像头渗透,智能手机、汽车、工业和其他应用需求都在增长,CIS是当时最热门的成长赛道之一。据Frost&Sullivan数据,2016-2021年,全球CMOS图像传感器销售额年复合增长率达到17.5%。并购叠加行业景气上行,韦尔股份利润从1个多亿飙升到了40多亿,三年增幅达到300%。

据2023年财报,公司半导体设计业务收入179亿元,占主营业务收入的比例为85%;半导体分销业务实现收入29.7亿元,占比14%。

公司半导体设计业务主要由图像传感器解决方案、触控与显示解决方案和模拟解决方案三大业务体系构成。

设计业务,属于典型的Fabess模式。公司将设计的版图交由晶圆代工厂进行掩膜,以制作光罩。晶圆裸片由晶圆代工厂统一采购,公司采购由晶圆代工厂加工、测试后带有多层电路结构的晶圆。公司产品的封装测试环节也是委托封装测试厂商完成。根据咨询机构TrendForce数据,公司是全球前十大无晶圆厂半导体公司之一。

分销业务方面,为典型的技术型半导体授权分销商,公司在多地设立子公司,通过构建采购、销售网络、提供技术支持、售后及物流服务等完整的业务模块。

说到底,公司股价从2019年起暴涨是因为并购,使得公司体量和利润暴涨促成的。

那最近两年的利润下降又是怎么回事?

三、涨于周期,“爆”于周期

2021年下半年开始,受疫情冲击以及换机周期延长影响,全球消费电子需求恶化,遭遇到“砍单潮”,景气度急转直下。

从公司盈利指标看,最近两年都出现了大幅的下滑,其中净利率和ROE出现了断崖式的下跌,净利率从18.8%跌到2.59%,27.6%的ROE剩下2.98%。

行业进入下行周期时,公司产品销售遇阻,价格下滑的同时,库存急剧攀升,从50亿直线上升到到124亿。电子产品每年都会更新换代,如果库存清理不及时,就会迅速贬值。公司因此在2022年计提了14亿的减值损失。

综合来说,韦尔股份的“业绩雷”源于全球消费电子市场遭遇“周期寒冬”,公司不但要面对产品价、量齐跌,还大额计提库存损失。行业周期下行对公司的影响一直延续到2023年。

四、2024年,王者归来?

进入2024年后,消费电子周期性回暖,韦尔股份的业绩快速改善,大有王者归来之势。

2024年上半年,韦尔股份实现营收121亿元,同比增长36%;扣非归母净利润13.7亿元,同比增长1838%,库存也从140亿的高位恢复到60多亿的正常水平。毛利率已经回到30%的高位,净利率也已经从23年的2.6%大幅提升到了的12.5%。

2024年10月10日,公司发布业绩预增公告,2024年前三季度营业收入预计187.41亿元到189.91亿元,同比增加24.27%到25.93%;扣非归母净利润22.02亿元到24.02亿元,同比增长1595.80%到1749.81%。

相应折算,公司24年第三季度单季度营收大约是67亿元-69亿元,单季度营收创下历史新高;利润大约是8到10亿,上限也很接近历史最高水平。

公司业绩的恢复得益于行业的回暖,也和公司在高端智能手机市场的产品导入及汽车市场自动驾驶应用的持续渗透精密相关。

面对智能手机市场逐渐饱和,韦尔股份在2020年设立韦豪创芯,并以此为平台化打造泛半导体产业布局,向汽车、ARVR、机器视觉等领域扩展。这几年是把汽车CIS做为公司未来的第二曲线培育的。

汽车智能化趋势下,车载CIS需求正在不断增长,尤其是特斯拉的Robotaxi和萝卜快跑进入商业化阶段,叠加中国发放L3测试牌照将促进L3车型的大规模落地,预计车载CIS将进入放量期。

从竞争格局来看,安森美、豪威科技以及索尼是全球三大汽车CIS厂商。其中,豪威科技位居全球第二位。公司汽车CIS解决方案覆盖了广泛的汽车应用,包括ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等。

传统手机业务上,自公司发布OV50系列产品以来,凭借超高速对焦能力、高动态范围成功斩获小米、华为、Vivo、荣耀等国内终端旗舰机型份额。

从24年中报看,公司汽车电子业务已经占到CIS业务的31%,第二增长曲线已经隐隐若现,虽然在公司整体业务里的占比还不够高,但增长趋势很不错。

五、现在还是个好价钱吗?

公司现在大概1300亿市值。按照市场最新的预期,公司24年利润在30亿以上,25年利润恢复到40亿以上。24年对应估值超过40倍市盈率,25年估值就会下降到30多倍是市盈率。公司未来的利润增长速度大致也是在30%~40%的范围。

也就是说,现在的估值基本合理了。现在配置的话,只能赚公司明后几年的业绩增长,每年大概有二十几到30%左右的收益。不过市场对业绩的反应不会是100%完全对应的,比如今年是公司业绩反转第一年,市场可能会对这类预期给予一定的溢价,结果就可能把短期估值被炒的更高,股价充分反应未来的业绩预期,然后后面的波动幅度就会下降。

最后,做一个小结

公司重生于并购,成长于行业周期上升期,又“暴雷”于行业周期下行期。但在周期轮回中,公司在实力上已经取得了翻天覆地的变化。随着行业周期再次来临,公司业绩正快速恢复中。从估值上看,股价已经基本反应了今年的业绩,但如果愿意持有更长一些时间,也还是能够享受到公司未来成长带来的收益的。

韦尔股份的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家保持独立思考,进一步分析,综合考虑后做出自己的评判。