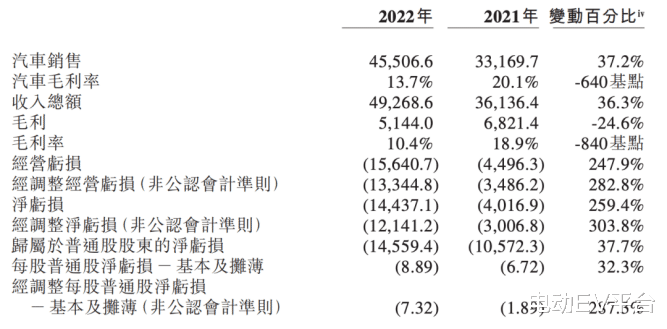

产品越来越多,价格越来越贵,赚钱却越来越辛苦,亏损也越来越大,这是蔚来汽车财报中的真实写照。虽然蔚来的交付量和营业收入数据都在增长,但始终无法掩盖亏损的现状。2022年,蔚来全年净亏损144.37亿元,而2021年蔚来净亏损为40.17亿元,同比增长259.4%。

对于新势力车企来说,想要实现盈利确实不容易,毕竟曾经特斯拉都用了10年时间扭亏为盈,但是蔚来身陷困局是不争的事实,企业亏损额度持续扩大,且自身发展遇到瓶颈期,蔚来急需破局。

为何持续亏损?

蔚来亏损大幅扩大的原因也不难分析,一方面是市场经营状况的改变,2022年新能源汽车行业经历了多重挑战,包括原材料价格上涨、缺芯困扰、供应链压力以及愈发激烈的市场竞争,另一方面则是企业发展规划,包括换电站/充电桩建设、新车型研发、新品牌的规划以及新创业务布局等。

有消息称,蔚来汽车电池电芯平均采购成本超过865元/kWh,一辆装置100kWh电池组的车型至少需要投入8.6万元。

值得一提的是,尽管原材料价格贵,企业也在持续亏损,但是蔚来在研发和营销方面的支出并不吝啬,2022年蔚来的研发支出为108.36亿元,较2021年的45.92亿元增长136.0%,而销售及行政费用的支出由2021年的68.78亿元增长至2022年的105.37亿元,同比增长57.6%,这是蔚来亏损持续扩大的重要原因之一。

也因为投入巨大,现在蔚来也是在亏本卖车。通过蔚来的财报数据也不难算出,蔚来每卖出一台车预计亏损超10万元。与此同时,蔚来的毛利率也出现大幅下滑,由2021年的18.9%下滑至10.4%,尤其是2022年第四季度,其汽车毛利率仅3.9%,相当微薄。

据了解,2018年蔚来才下线第一辆车,至今投产的ET5、ET7、ES6、ES7、ES8、EC6、EP9七款车型平均上市历史不足两年,平均每款车年销量不足1.8万辆。如此不成规模的销量,必然是无法摊薄高额的研发、采购和运营管理成本。这也是为什么蔚来汽车要卖高价,坚持不降价的根本原因,

产品下沉能破局吗?

对于当下的蔚来来说,无论是寻求新的增量,还是描绘一个更大的资本蓝图,或迫切需要一个新的故事。早前,蔚来已经表示准备进军大众市场,对标品牌正是特斯拉。有市场消息称,蔚来计划推出的“下沉”品牌,产品售价预计在15万元-25万元之间。而这一价格区间尚处于中端范围。

显然,蔚来瞄准的是一个广阔的蓝海市场,据统计,2025年中国电动车的中高端市场依然将是规模最大的细分市场,销量预计将达到190万辆,发展机遇相当大。

不过,新能源赛道上车企众多,瞄准中高端市场的企业不只蔚来一家,发展空间最大的细分市场,也将会是竞争最为激烈的赛道。蔚来将要面对的其实不仅是特斯拉,还包括小鹏、比亚迪等车企,以及众多处于转型中的传统车企。那么在群狼环伺的环境下,蔚来想要突围而出也不容易

紧迫和危机

在李斌看来,未来两年是电动车发展的关键节点,2024、2025年如果落到第二方阵,想要追上第一方阵,基本没有可能。从蔚来汽车去年全年表现来看,似乎已经逐渐失去了市场的“宠爱”,企业的发展正朝着李斌所担心的方向发展。

在2022年国内新能源汽车产销量同比翻倍,渗透率再创新高。但其市场分化严重。车市的空前兴旺已与部分车企似乎全然无关。

根据乘联会统计的各新能源车企的成绩,2022年全年比亚迪在华交付了约180万辆新能源汽车,特斯拉中国交付新能源汽车约44万辆,广汽埃安交付27.38万辆。位于新势力第一梯队的“蔚小理”失去了往日冲劲,被哪吒汽车所超越,蔚来在新能源厂商排名中仅12。

市场表现已经向蔚来发出了危险的信号,二线梯队哪吒汽车一超多强,马太效应下排名前列的车企乘胜追击。蔚来的生存只会愈发困难。在紧迫和危机下,留给蔚来未雨绸缪的时间已经不多。

电动EV:蔚来一直主打高端,在服务上有所建树,再加上换电站的布局,一直处于高资产投入中,亏损也是远高于其它新势力公司。而为了改变困局,蔚来计划进军大众市场,推出中高端产品,未来蔚来能够凭借中高端车型实现涅槃重生难以猜测,但可以肯定的是,蔚来在中高端市场也将面临诸多挑战。

公司亏欠,哈哈,高管赚死

绝不降价。[笑着哭]

建议大家都不要去买蔚来了,这样它就不会亏损啦。

销售和行政费用翻倍 说明高管贪的多

一百多亿元的研发费用,我要笑死,骗骗外行人。

奇丑的车标,工业垃圾。

大家不要喷啦!我要是没工作了就去抢你们饭碗。