2024 年 9 月 8 日,商务部、国家卫生健康委和国家药监局联合印发《关于在医疗领域开展扩大开放试点工作的通知》,拟允许在北京、上海、广州、深圳和海南全岛等9个地方设立外商独资医院(中医类除外,不含并购公立医院)。

同时发布的还有关于在医疗领域开展扩大开放试点工作的通知。通知指出,在自由贸易试验区和自由贸易港内,将允许外商投资企业涉足人体干细胞、基因诊断与治疗技术的开发与应用领域。

消息刺激下,今天A股医疗方向表现抢眼。医院指数大涨6%,细胞免疫治疗指数涨3.8%、医疗服务指数上涨3%,民营医院指数上涨2.92%。其中,盈康生命更是强势20cm涨停,另有十几只个股涨停。

一、民营医疗服务现状

2023年中国医疗服务市场规模接近9万亿元人民币,市场巨大。市场以公立医疗机构为主导,民营资本通过自建或整合收购医院、三四线城市下渗及先进技术引进等方式开展差异化竞争。

公立和私立本应是共同发展,相互支撑,现实却是公立独大。在有限的财力、物力下,私立机构医疗水平、人员设备薄弱,行业多、小、散、乱特点突出。能力越不行的情况下,越没患者就医,就越努力制造病人,致使民营小型医疗机构成为欺诈骗保的“重灾区”。特别是疫情以来,私立的生存环境就更加恶劣了。

按照中国医院协会民营医院管理分会副会长的讲话,疫情以来已有超过2000家民营医院因经营困难而破产。从今年初的民营三级综合性医院鲁西南医院破产登上热搜,到近期的百佳专科医院石家庄现代中医血液肾病医院破产,近半年就有近70家大型医院宣布破产。如今民营医院真正实现盈利的不足百分之五,深陷困境的占百分之二三十。

二、医疗改革的“鲶鱼”

今年政府工作报告中提出,将放宽医疗等服务业市场准入,结合8月30日的卫健委发布会上5年之内、全面推广三明模式经验,加上这次三部门发布允许试点建立外商独资医院。国家医疗改革的态度和决心已经非常明确。

目前阶段,国内经济压力很大,财政医保投入捉襟见肘,行业竞争格局固化,让外商独资医院进入国内主要有两大好处。

首先,就是吸引更多外资到国内投资;然后是给行业带来系列“鲶鱼效应”,倒逼国内医院改善服务、提升水平,促进整个医疗行业的公平竞争。

其实,外资独资医院试点早在2014年就开始了。首先是2013年上海自贸试验区首次允许外商在上海自贸区独资设立医院。第二年又公布了北京等7地试点的通知。同年,德国阿特蒙集团成为首家落户上海自贸区的外商独资医疗机构,这个阿特蒙集团是一家有着世界声誉的国际先进医疗服务和养老服务运营机构。

试点外资独资医院已经10年了,应该是积累了不少的成熟经验了。而且有着消费电子行业的苹果,新能源汽车行业的特斯拉,两个典型成功案例在前,市场对外商独资医院政策在以引入国际先进的医疗人才和设备,先进的医院管理理念和运作模式等方面都有不小的期待。

比如,上海自贸区在引入外资独家医院的同时还与美国耶鲁大学医学院、加州大学医学院、德国慕尼黑大学医学院、美国宇航中心展开合作,如果这些在国际上领先的外资全部能够进入国内,对国内医疗行业的影响真的无法想象。

三、民营医疗板块值得投资吗?

只要有利于老百姓追求幸福生活,让大家看病更轻松的,让民众有更多的选择,不管是鲶鱼还是三文鱼,我们都鼓掌欢迎。但要打破壁垒并不容易,从某种意义上讲,外商独资医院进入国内,或许只是个开端,其意义远大于实际本身。从投资角度看,民营医疗也并不是一个适合投资的方向。

A股上市公司中,从2021年开始,常宝股份、新华医疗、雅戈尔等上市公司收缩在医疗健康领域布局。从地产转型医疗大健康的上市企业模板、巅峰市值超过240亿元的宜华健康,2023年被强制退市。背靠大国企华润集团的华润医疗也在5月发布公告称,即将关停旗下于三年前8亿元收购的淮阴医院。

背靠奥克斯集团的三星医疗也在4月份刚终止了对6家医院的收购。

永和智控:公司旗下的西安医科肿瘤医院已停工停产,据公司2023年财报披露,其旗下另外三家医院达州医科肿瘤、昆明医科肿瘤、凉山高新肿瘤经营状况同样不容乐观。

盈康生命:今天20%涨停,公司是国内头部伽玛刀领域龙头企业,率先实现大型放疗设备自主出口,成功打破国际大型公司全球垄断地位。

但从公司历史业绩看,赚的时候几千万,最好的时候1.5亿,但赚的永远没有亏的多。这种企业也许在行业内有挺高的地位,但一家无法持续贡献利润的企业真的不适合投资。

在看看几个今天涨停的公司。

皓宸医疗:主营医疗口腔服务,营收占比接近90%,但利润连续亏损4年,基本面完全没法看。

澳洋健康:主营医药物流、医疗服务、康养服务。公司在张家港市已拥有澳洋医院、杨舍分院、三兴分院、顺康医院四家医院。其中,澳洋医院被评为三级综合医院并通过JCI认证医院复评。但从业绩看,同样是年年亏损。

再从“万能表”看,爱尔眼科、美年健康营收过百亿,算申万医院板块的龙头,营收超过或者接近30亿规模的公司也只要国际医学、华厦眼科、新里程、通策医疗、普瑞眼科几家。

爱尔眼科:目前市值860亿,33.6亿利润对应25.6倍PE,和近5年的利润复合增长率27%的增速相匹配。从历史估值分位看,目前也处于历史较低位。

作为全球性眼科连锁龙头,股价在过去3年跌没80%,同时利润又大幅增长的情况,现在才把估值拉回到了正常的水平。再一次强调,估值是投资的第一核心要素,无论什么“茅”,只要估值太高,风险都是巨大的。

美年健康:作为中国领先的专业健康体检和医疗服务集团,但业绩实在无法匹配公司行业地位。

国际医学:这个业绩情况,基本也不用看了。

华厦眼科:国内第二大民营眼科连锁机构,5年时间利润从1.6亿增长到6.66亿,复合增长率32%,目前市值140亿,估值21.5倍PE,估值合理。

不过中报下降了25%,需要进一步分析原因。而且是2022年刚上市的公司,历史业绩可参考性也有待观察。

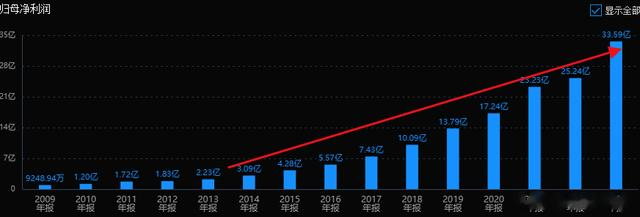

通策医疗:口腔医疗服务龙头,历史业绩持续、稳定增长,特别在2017年后加速增长。2015年营收为7.6亿,利润只有1.24亿,到2021年,营收达到27.8亿,利润达到7亿的历史最高水平,6年时间,营收增长不到4倍,利润增长了5倍多。

目前190亿市值,估值38倍PE,估值还是偏高。