中控技术

重点机构:高毅资产、泉果基金、景顺长城基金、汇添富基金、华夏基金、泓德基金

调研摘要:

1、2024年上半年,公司利润快速增长的主要原因是什么?

答:2024年上半年,在全球宏观经济环境充满挑战的背景下,公司仍然取得了快速的业绩增长,其中利润增速尤其显著,其主要原因包括以下几个方面。

第一,公司整体毛利率上升,2024年上半年,公司自主产品、S2B业务的毛利率均取得了不同程度的提升,这表明公司各业务板块发展势头良好,盈利能力逐步显现。第二,公司费用率持续优化,通过推进数字化转型及各项变革,公司进一步降低了期间费用率,2024年上半年,公司销售费用率下降1.2个百分点,管理费用率下降1.1个百分点。第三,存货周转率提高,公司通过加强管理提升了存货周转效率,2024年上半年公司存货周转率为0.75,同比增长19.05%,整体运营效率显著提升。上述因素共同作用下,推动了公司2024年上半年利润的快速增长。

2、公司如何看待毛利率提升以及未来毛利率的变化趋势?

答:公司整体毛利率在2024年上半年取得了显著提升,这一变化得益于公司软件产品研发能力的增强、实施成本降低,以及在项目型销售中降低硬件销售比例;此外,公司S2B业务销售条款持续优化,毛利率亦取得了较大幅度的改善。

未来,公司仍将长期致力于提高毛利率水平,尤其关注新产品推出及迭代、会员年费订阅制商业模式的推广等方式实现毛利率的增长。

3、面对宏观压力,公司的收入利润为何仍能保持快速增长?特别是在控制系统和工业软件领域的表现有何独特之处?

答:尽管宏观经济形势复杂,但公司凭借海外市场的快速拓展、新技术新产品的不断落地及深度耕耘不同行业的结构性市场机遇,收入利润仍得以保持较高增速。公司深入参与全球先进制造业自动化、数字化、智能化变革,潜心挖掘行业新增长点,重点耕耘工业AI+数据领域的产品及技术,不仅在国内市场继续保持稳定增长,还在海外市场取得快速突破,尤其是在化工、石化、油气等行业实现了显著增长。此外,公司进一步落实精细化管理,加大降本、提效的管理力度,改善公司竞争力和盈利能力,增强内部运营稳健性,发展质量持续提升。因此公司能够在一定程度上超越行业整体景气度,取得跨越周期的发展成果。

4、2024年下半年公司有何展望?特别是在国家政策方面有哪些关键动向?目前国家政策如何支持设备更新改造工作?

答:2024年,根据国家政策的要求,各个行业将迎来设备更新改造的重点时期。尤其是在流程工业领域,国家鼓励以节能、安全和智能化为主导的方向进行设备改造。

相关部门正推动大规模的设备更新行动方案,同时在石化、化工、建材、钢铁、电力等行业提出了明确的具体要求和技术指引,如AI等先进技术的应用。在财政税务等方面,国家出台了一系列具体的政策支持设备更新改造工作。例如,国资委与部分央企共同制定设备更新改造方案;央行则针对科技创新和技术改造提供了专项贷款政策;发改委和工信部也出台了相关补贴措施。上述政策举措预计将进一步推动各行业的新旧动能转换与发展。

5、哪些行业在2024年下半年有望持续快速增长,公司是否对此有所布局?

答:石化、化工两大公司传统优势行业在2024年上半年均取得了较快增长,预计后续仍将继续保持强劲的增长态势。油气、制药食品、造纸、市政等行业的表现也非常强劲,后续亦有望为公司业绩增长持续提供增量贡献。随着行业数字化、智能化转型的深入,智慧煤矿领域将迎来快速发展,我们已在该领域设定了明确的年度发展目标;白酒行业作为公司近年来成功挖掘的新兴行业,其自动化和智能化需求也将带来新的增长机会,我们同样在此领域制定了明确的增长计划。

为了抓住上述增长机遇,公司已提前进行了全面布局,包括但不限于持续加大对新技术、新产品的研发投入,以适应不同行业的需求;针对特定行业成立专门的行业战团,以提供更加精准的服务和支持;加强与行业合作伙伴的合作关系,共同探索新的业务机会。我们相信,通过上述措施,公司仍将在下半年实现稳健的业绩增长,为股东创造更多价值。

券商研报:

炬光科技

重点机构:

调研摘要:

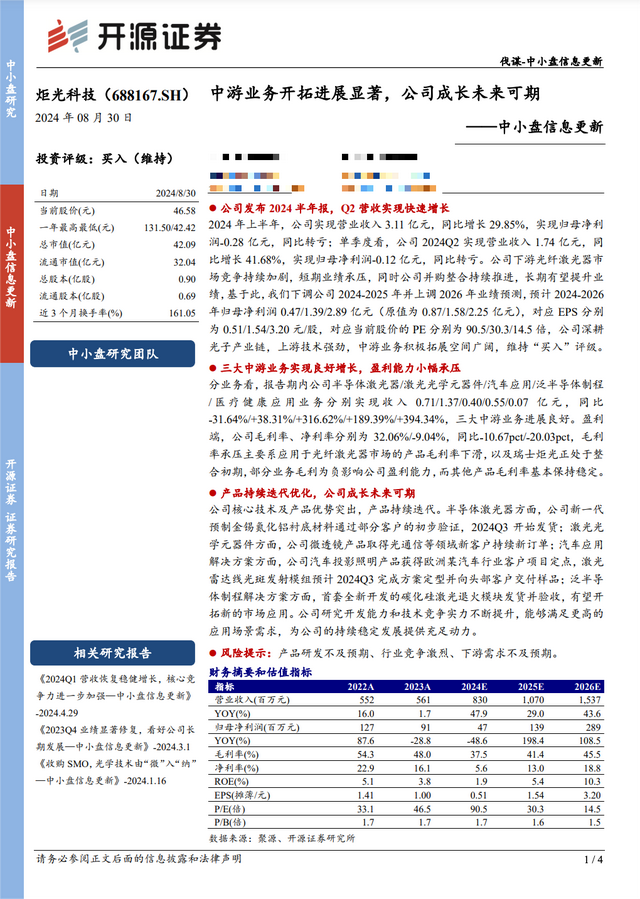

问:公司业务结构中,上游和中游的业务收入占比分别是多少?上游中游各业务在上半年的表现情况如何?

答:公司主营业务收入依据产业链上下游进行划分,展现出清晰的业务布局与发展趋势。上半年,上游业务收入达到20,810.01万元,同比增长2.48%,继续作为公司稳健发展的基石,给上半年主营业务收入的贡献比例约为67%,是当前收入的主要来源。与此同时,中游业务收入实现显著增长,达到10,195.73万元,较上年同期增长187.91%,占比逐步提升至约33%,显示出强劲的增长潜力和市场竞争力。公司的业务战略一直是靠上游核心元器件原材料做强公司;靠中游模块、模组和子系统解决方案开拓来做大公司。在过去两年中,尤其是今年上半年,中游业务占比的逐渐提升,反映了公司业务战略的一步步落地。

上游业务中,用于“产生光子”的半导体激光元器件和原材料业务上半年较去年同期出现较大下滑,主要原因是由于价格压力,公司在面临亏损的情况下降低了出货量,同时随着光纤激光器泵浦源芯片功率不断升高,新一代预制金锡薄膜氮化铝衬底材料还在导入过程中,尚未产生有效销售。然而,新一代预制金锡氮化铝衬底材料通过了部分客户的初步验证,第三季度开始发货额有望获得改善。另一方面,用于“调控光子”的激光光学元器件实现了38%的增长,得益于瑞士炬光的并购及其光学业务的带动。

中游应用解决方案业务,公司战略布局三大应用方向:汽车应用、泛半导体制程、医疗健康。2024年上半年,汽车应用解决方案业务收入较去年同期增长317%,主要来自上半年并购瑞士炬光后公司新进入的汽车投影照明领域带来了增量收入,在此应用领域2024年第二季度公司获得了欧洲某汽车行业客户项目定点,终端车厂隶属欧洲知名汽车集团。泛半导体制程解决方案业务收入同比增长189%,业绩增长主要来源于半导体晶圆退火业务延续了2023年下半年的增长趋势,尤其是存储芯片晶圆退火模块业务因下游HBM高带宽内存产能释放带来了大幅增长。医疗健康解决方案收入保持稳定,公司在专业及家用医疗健康领域均有所布局,专业激光净肤模组解决方案获得国内外客户认可并陆续开始进行市场推广。2024年以来由于整个终端消费市场增长乏力,激光净肤等行业竞争有进一步加强的趋势,预计未来将面临更加严峻的市场竞争情况。

问:公司下游市场应用分布情况如何?

答:过去两年,公司大约一半的产品最终应用到下游的工业领域,其他医疗健康、汽车、泛半导体制程、科研几个应用合计占到大约另一半。因此,公司在过去两年对于下游工业市场的依赖性较大,导致宏观经济不景气对工业市场影响较大时,公司业务会受到较大的波及。今年上半年,首先令人欣慰的是,公司的下游市场应用更加趋于多元化,因此极大地减少对于单一市场(例如工业市场)的依赖。具体业看,目前公司下游市场应用中占到首位的是泛半导体制程,占比约33%;第二位是传统的工业应用,占比约32%;医疗健康应用占比16%,汽车应用占比13%。此次,下游市场方向新增了光通信,目前占比4%,我们期待这一应用的贡献比例逐渐增加;最后科研应用占比2%。

问:老炬光上半年的经营情况如何?

答:2024年上半年,炬光科技在面对复杂多变的市场环境时,展现了较强的韧性和稳健的运营能力。尽管外部环境给公司带来了一定的经营压力,导致老炬光上半年销售额同比略有下降(同比下降3.4%),但公司在这一过程中,通过持续优化产品结构、加强成本控制以及提升运营效率等措施,努力保持了毛利率与去年同期的相对稳定水平。

在净利润方面,若剔除理财收益、政府补助、财务费用(含利息收入/费用、汇兑损益)及股份支付费用等非经营性损益项目的影响,公司上半年的经营净利润趋势与去年同期保持一致。

因此老炬光在2024年上半年虽然实际经营没有显著提升,但是也没有变差。公司在核心业务板块基本盘稳定的前提下,坚持活在当下、布局未来的原则。

券商研报:

汉钟精机

重点机构:红杉资本

调研摘要:

一、基本情况介绍

根据公司披露的2024年半年报:

2024年上半年营收18.35亿元,同比增长3.72%,归属于上市公司股东的净利润4.51亿元,同比增长23.30%。

二、产品情况

公司主营业务分为压缩机(组)和真空泵两大板块,压缩机(组)又分制冷和空压两大产品。

(—)制冷产品

1、制冷产品主要分为商用中央空调用压缩机、冷冻冷藏压缩机、热泵压缩机。

2、制冷产品中,商用中央空调压缩机主要用于商超、节能建筑、基建等;冷冻冷藏压缩机,广泛应用于农产品保鲜、海产品速冻保鲜、食品速冻隧道等行业;热泵压缩机,主要可用于提供热水、蒸汽、烘干等领域。多用于像民用集中供暖、工业用锅炉替代等相对大型项目。目前公司热泵产品主要以国内工业、商用市场为主。

3、2024年上半年制冷产品整体有所成长,其中热泵产品成长较快,但体量较小,其次为中央空调产品及冷冻冷藏产品。

(二)空压产品

1、公司空气压缩机产品主要用于工程机械等气源动力行业,下游业务领域广泛。如医药、化工、电子、激光切割、制氧制氮、公路养护注入、煤矿机械的地下输送等。

2、在传统的有油空压机市场外,公司开始着重推广涡旋/螺杆/离心式无油空压机的高端应用市场。相比有油空气压缩机,无油产品附加价值更高,可替代空间大,未来是公司空压产品的重点发展方向。

3、公司空气压缩机产品与制造业景气,特别是工业的景气程度息息相关。

(三)真空产品

1、公司真空产品目前多用于光伏和半导体行业,其中光伏行业主要在拉晶和电池片环节,拉晶环节占比较多,其次是电池片环节。

2、在半导体行业,公司与国内部分机台商、晶圆厂都已有合作,目前有一定的小批量出货。客户一般根据自身需求选择直接购买或搭配机台商采购。

3、2024年上半年真空产品营收下降,主要受光伏行业波动影响。

三、其他

1、上半年公司利润成长高于营收,主要因为:1)营收及毛利成长带动利润成长2)上半年汇兑有正向收益。

券商研报: