亚朵2024年Q4和全年的财报发布了。2024年第四季度,亚朵实现营收20.84亿元,同比增长38.5%。调整后净利润3.33亿元,同比增长49.9%。

全年来看,亚朵实现营收72.48亿元,同比增长55.3%;调整后净利润13.06亿元,同比增长44.6%。

截至2024年12月31日,亚朵在营酒店数量达1,619家,同比增长33.8%。2024年全年,零售业务延续攀升势头,GMV同比增长127.7%达25.92亿元。

个人认为,亚朵的业绩增速非常不错,依旧处在高速增长中。与同行对比,亚朵的业绩增速傲视群雄。

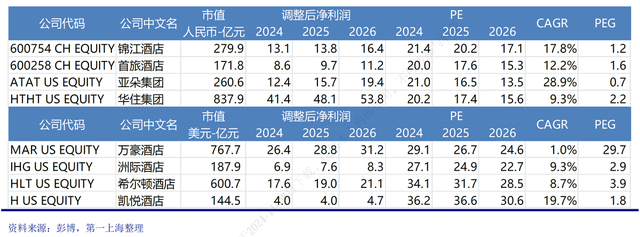

(锦江和首旅暂未发布2024年正式业绩,参考行业预估数据)

数据的背后,一个深层逻辑正在显现——当传统酒店业困于价格战泥潭时,亚朵率先完成了从经营房间到经营人群的破局,其商业模式创新已突破产业传统边界。

借着财报发布,再来聊聊亚朵这家公司的一些可取之处。

一、亚朵正在证明中高端酒店穿越周期的可能性

疫情后时代,国内酒店业在供需重构中步入新竞争阶段。主流酒店集团目前的开店重心都放在了中高端这一领域。

这背后折射出两个逻辑:

1)消费力极化催生结构性对冲:大众市场陷入价格内卷的同时,新中产对"精准超配"服务的需求强劲;

2)产业红利集中释放:属于经济型酒店的时代已经过去,有地理位置优势的物业大多开始转向中高端标的。

所以中高端酒店已经成为当下酒店业最核心的竞争地带。

不过,中高端酒店的标准范式,可以说是随着亚朵的崛起而诞生。亚朵的成功,证明了中高端酒店穿越周期的可能性。

管理学大师克里斯坦森的有一句名言:当主流市场陷入红海厮杀时,后来者如何实现"颠覆式创新"?

我想亚朵用过去的经历,回答了这一问题。

1、体验入手,服务至上

消费服务业的公司,做到行业领先都有自己的独到之处。比如海底捞,就是以优质服务出名。这是大家都明白的道理,然而海底捞越做优势越大,并且市场上能跟上他服务的餐饮公司没几家。

亚朵的服务也是如此,细致入微,引领了酒店业潮流。亚朵将行为经济学中的"峰终定律"具象化为17个服务触点。

传统酒店的服务颗粒度以"天"计算,而亚朵将触点切分至"分钟级":机场接机短信(30分钟前)-奉茶(3分钟)-夜床服务(2分钟)。这些"黄金时刻"的共同特点是低边际成本(单次服务成本<5元)却高感知价值。数据显示,情感化服务使ADR提升5%,但客户满意度提升21%。

2、发力零售,实现场景转化

亚朵零售业务也是连锁酒店股中独一无二的创新,枕头等单品销售额甚至已经超过了传统家纺巨头。

仔细观察,就知道亚朵星球的成功绝非偶然。亚朵将客房变成"体验间",床品试用转化率高达18%。更深层的伏笔在于将入住时间转化为沉浸式消费场景——当用户在客房扫码购买同款枕头时,实际上正经历着"使用-认同-转化"的心智跃迁。

这也就形成了亚朵的流量演进路径:住宿需求→服务认同→生活方式共鸣→零售转化。

这是我认为亚朵最突出的两个地方,在中高端这个赛道中,亚朵确实通过“创新”引领了潮流,也让中高端酒店穿越周期多了可能性。

二、商业模式的护城河:从场景体验到生活方式的生态闭环

回顾过去几年,我想亚朵用一个词来概括,那就是高速增长。

过去亚朵的发展可以总结为两个阶段:

第一阶段(2013-2020):产品迭代构建竞争护城河

亚朵的产品升级速度是相对比较快的,亚朵1.0至4.0的产品迭代周期稳定在18个月,持续刷新中高端标杆。

第二阶段(2021-今):睡眠生态开启价值深挖

2024年上半年,零售业务毛利率突破50%,亚朵验证了"酒店即卖场"的可能性。亚朵星球线上渠道占比突破90%,彻底打破场景边界;SKU数量突破2000个,形成家居/个护/出行三大产品矩阵,都是最好的说明。

高速增长之下,亚朵并没有停下,还在持续完善自己的商业模式,一步步完成从场景体验到生活方式的生态闭环。

我们能看到,亚朵产品还在持续不断地升级:

1)亚朵4.0“见野”系列聚焦“深睡场景”,增设冥想房、智能助眠系统,并将深睡枕PRO升级为标配。西安首店RevPAR达710元,入住率91%,证明高端化升级的市场接受度。差异化产品矩阵(轻居3.0、亚朵4.0、高端萨和)覆盖从年轻商旅到品质中产的全客群,避免同质化竞争。

2)会员生态继续打通,8900万会员不仅是流量池,更是数据金矿。亚朵ACARD会员体系打通酒店、零售权益,未来可通过交叉销售(如联合餐饮、文化IP)进一步挖掘用户生命周期价值。

3)优化管理流程。2024年,亚朵与飞书合作推出“几木里”系统,通过AI优化酒店管理流程。例如,多维表格自动化处理达人合作ROI预测,服务台AI应答效率提升40%。数字化工具的引入,支撑了亚朵在快速扩张中保持运营效率。

所以未来亚朵还会有第三阶段、第四阶段的商业模式升级。

三、既是价值,又是成长

过去一年,亚朵的股价涨了不少,实现了价值跃升,市场自然也会思考,当前这个阶段,亚朵还能持续高速成长吗?

面对"价值股or成长股"的估值分歧,亚朵提供了双重解答:

1、中高端赛道的β加持:

2025年中国中高端酒店市场规模预计达1430亿元,3年复合增速14.5%。国信证券预计,考虑亚朵所在酒店行业细分领域规模增速(预计年均增6.5-8.0%),兼顾酒店品牌集中度的渐进提升(市占率达到8-9%),我们预计亚朵未来3年其亚朵+亚朵X的规模有望达到2097-2460家,对应2025-2027年年均复合增速为16-23%。

亚朵市占率已经从2019年3%升至2023年11.1%,未来大概率会进一步提升。

2、稀缺性α的价值重估:

其实2024年,整个酒店业的供需趋势挺有压力。券商预计,综合2024Q4以来酒店行业供需趋势变化,预计2025年行业RevPAR基本平稳,兼顾轻居等结构影响,预计2025/2026年公司整体RevPAR同降1-2%。

在这样的市场环境下,亚朵2024年依旧交出了令市场满意的财报,实属不易。

所以在2025年,我认为亚朵在强大的商业模式下,依旧有着高速增长的潜力。

从估值来讲,第一上海证券测算,亚朵当前PEG仅0.7(2024E),较万豪/希尔顿折价40%以上。

如果市场认同亚朵的成长性溢价,其股价理应还有继续上行的空间。

四、结语

当中高端市场成为主战场之际,亚朵集团凭借独特的体验经济模式交出了一份逆势增长的成绩单。亚朵的实践印证了一个商业真理:在物质过剩时代,情感体验才是终极稀缺品。

当传统酒店仍在计算单房回报时,亚朵已构建起"酒店+零售+会员"的生态闭环,一个中国版"酒店+"的故事,正在改写行业规则。这种从交易价值到关系价值的跃升,或许正是消费产业进化的下一章。