截止12月8日,有113家网贷平台在中国互联网金融协会上披露了从业机构和平台运营信息。

网贷平台的信息披露率

根据之家的不完全统计,目前还在运营中的网贷平台有1910家左右,但是在中国互联网金融协会上披露平台运营信息和从业机构信息的平台只有113家,信息披露率5.92%,不到6%。

披露的平台

监管最严,参与披露的意愿最大1、北京的监管最严格,披露平台数量最多;

披露平台数量

2、陕西地区参与披露的意愿最大,参与披露的平台占运营平台的占比最高;

披露平台/运营平台占比

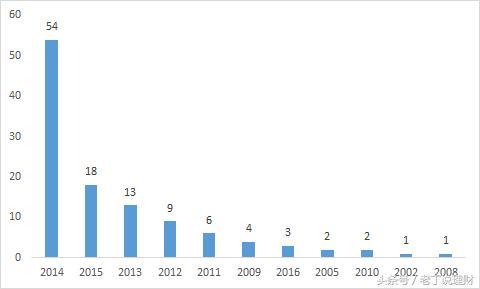

参与披露的数量最多2014年成立的网贷平台是参与披露从业机构信息和运营信息数量最多的;

平台成立时间-披露数量

债权转让随时可转:41家;1个月可转:25家;2个月可转:6家;

3个月可转:6家;60个月可转:1家;不支持转让:34家;

数据来自于互联网金融协会披露登记服务平台

保障措施风险准备金:33家;两项以上保障措施:3家;平台垫付:1家(注意风险)

数据来自于互联网金融协会披露登记服务平台

网贷平台的规模注册资金金1亿以上:49家;注册资本金5000-1亿以下:40家;注册资本金5000万以下:24家;

![]()

数据来自于互联网金融协会披露登记服务平台

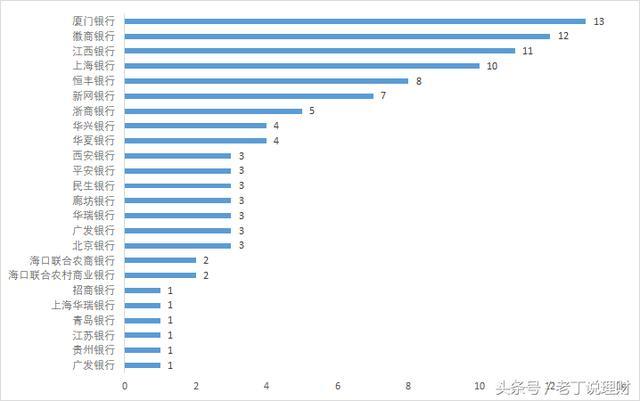

存管银行对接网贷平台数量对接超过10家网贷平台的存管银行是:厦门银行、徽商银行、江西银行、上海银行;

在披露的网贷平台中,有8家截止目前还没有对接存管银行,分别是上海乐赚、红岭创投、易宝金融、理想宝、旺财谷、利典金融、海金仓、深圳钱诚。

存管银行对接网贷平台数量排名

通过“白名单”测评的存管银行以是否“跳转银行界面”、“能否看到存管子账户”、“银行是否发送短信认证”三项作为评判标准:

1、表现最好的有2家银行:民生银行和西安银行,对接的平台都满足以上三项标准;

2、表现最差的有5家银行:广发银行、华夏银行、廊坊银行、青岛银行、上海华瑞银行,三项标准都不符合;

合格率=三项都满足要求的平台/对接平台

平台持续盈利能力1、2015年盈利平台31家,2016年盈利平台56家;

15年、16年盈利平台

2、连续两年都盈利的平台有26家;

连续2年都能盈利平台

平台盈利水平1、2015年中,02年成立的平台盈利最多,后期成立的平台随着监管的趋严,收益也在相应减少;

15年网贷平台盈利情况

2、2016年中,14年成立的平台盈利最多,出现爆发式的增长;

16年网贷平台盈利情况

3、连续2年都能盈利的平台来自于2002年和2016年成立的平台,其中2002年成立的平台,由于缺乏新的业绩增长点和监管政策的影响,盈利能力有大幅下降的趋势,2016年成立的平台由于没有新的业绩增长点,盈利情况与15年基本持平。

连续2年网贷平台盈利情况

网贷平台的综合收益率根据之家的不完全统计,2017年11月,网贷行业综合收益率为9.49%。

高于行业综合收益率前十和低于行业综合收益率的前十的平台

综合收益率最高2008年成立的平台,目前的平均年化收益率最高,达到了11.00%

数据来自于之家,仅供参考

总结:

目前网贷披露平台数量还不多,很多信息还需等待更多的平台进行披露;

北京地区的监管一直是最严格的,陕西地区参与披露的意愿最大;

参与披露的平台成两端少,中间多的形态,即早期和近期成立的平台参与披露的较少,中期成立的平台参与披露的较多;

网贷平台的债权转让系统只支持投资人之间的低频次转让,目前支持转让的与不支持转让的平台数量基本持平;

网贷平台目前的保障措施有多种,其中需注意只有风险准备金或者平台垫付的平台,建议撤出资金转向拥有多种第三方保障措施的平台进行投资;

整个网贷平台的规模基本在1亿元以上,对于那些小平台在此敏感期间,不建议投资;

网贷平台的存管银行主要以城商行为主,目前只有寥寥几个存管银行符合最新的存管标准,大部分网贷平台有面临二次更换存管银行的可能性;

网贷盈利平台还是较少,只有极个别平台盈利上亿,大部分平台还是会面临亏损的风险,在新的监管政策和盈利的双重压力下,如果没有办法满足合规的要求和找到新的盈利增长点,那极有可能会选择退出网贷行业;

早期成立平台的年化收益率均高于网贷行业综合收益率,其中平均年化收益率还在10%以上的,只有08年成立的平台。

PS:以上数据来自于之家、互联网金融协会的披露登记服务平台以及网贷平台的运营报告,仅供参考,不作为投资依据,另外如需要完整版本的数据报告,请关注我的头条号(老丁说理财),备注:网贷报告。