节前降薪的事情讨论的蛮多的。

不少人觉得公募基金降薪一定会影响到基金经理的业绩,大家以后是会吃大锅饭,吃贝塔,全部躺平了。

但春节期间想了想,觉得也不见得。

说出这样结论的人,是将“心理锚”放在了公募基金最辉煌的时候,但如果一些人一入行就面临此类情况,那面对的就不是薪酬高低而是工作是否保得住的问题了。

实际上,我并不觉得薪酬高低和业绩能成正比,有些人也不一定因此而躺平。

春节期间我也看了一些季报,反倒从一些业绩不错但入行不久的基金经理身上体会到了对于公募基金另外一种信仰----不再拼排名,目标指向为投资者赚钱为主。

一、降薪下,依旧后浪可期

1、陆杨

无意中发现的一个萌新基金经理,虽然基金名字是数字经济,但貌似他还是比较希望做成较为科学的组合配置,尽量减少波动。

接手前基金表现比较惨淡,接手后业绩一度起飞,也持续跑赢了基准。

他的价值观还是比较正的:无论金融业还是其他行业,首先就是要求本分,做资产管理更多的是保值增值,而不是去想一夜暴富。

他的季报我也觉得很可爱,很像一个日记本,记录自己的操作、感悟、不足和教训。虽然文字看起来不算特别老道,但能看出来对于投资的热爱和希望将这份工作做好的决心。

2、王冠桥

他也是一位萌新基金经理,但操作手法貌似更为老道,重仓股调换速度很快,对市场敏锐且不会太随大众。

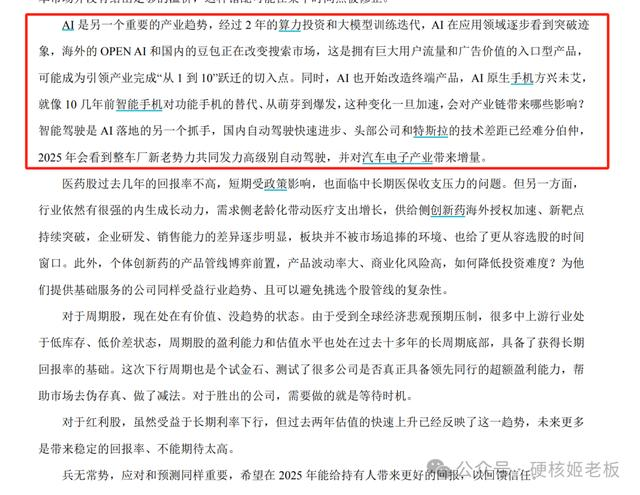

比如对于二季度关于红利资产的讨论:

过去 1 年多时间里红利资产股价大幅上行、但利润增长持 平甚至下滑,涨幅主要来自估值的提升,这也是过去几年红利资产被持续低估后的修正,但目前国内红利 资产的估值水平基本与海外接轨,如果估值继续扩张、则需要社会的长期回报率进一步下行,这个假设是 否可持续、我没有比市场更强的认知。

但模糊的方向还是倾向认为中国的潜在经济增速高于欧美。如果红利的估值不继续扩张,未来股价的回报则主要来自业绩增长和分红,这会导致红利板块的分化,具备更好成长性的公司会走出超额收益。

四季度关于AI和红利的思考:“AI 在应用领域逐步看到突破迹象”,“红利股未来更多是带来稳定的回报率、不能期待太高”。

虽然担任基金经理才一年,但研究深度并不差的,而且人也坦白,对他还是有进一步期待的。

3、朱晨曦

也是一位萌新基金经理,同样业绩很好,但暂时没有得到资金关注的一位。

由于管理基金时间还没到一年+满手银行,估计很多人以为他是主打低波红利,但他自己在24Q2季报中还特意解释了一下自己不是低波红利风格产品,目标似乎更偏向绝对收益。

每一季都下了flag说自己不比拼相对收益,就想给投资者赚钱。

希望他以后能好好表现一下,给那些说降薪后,公募基金只会躺平的人,好好打脸。

4、莫艽

24年刚开始管基金的基金经理,不过好几个人已经开始给我推荐了,说这位虽然管理时间不长,但是一个非常踏实、专注、看票看的很深的基金经理。

虽然管理时间不长,但从季报来看,是个很理性的人,字行中也已经透露出深度价值投资者的烙印了。

今年如果有机会听他路演的话,还是非常愿意蹲一波好好写下他的。

在无人关注的时候,现在的主动基金经理的季报写的诚恳、愿意交流的越来越多,除了萌新基金经理们,其他的也想和大家分享一下。

二、写的朴实诚恳的基金四季报

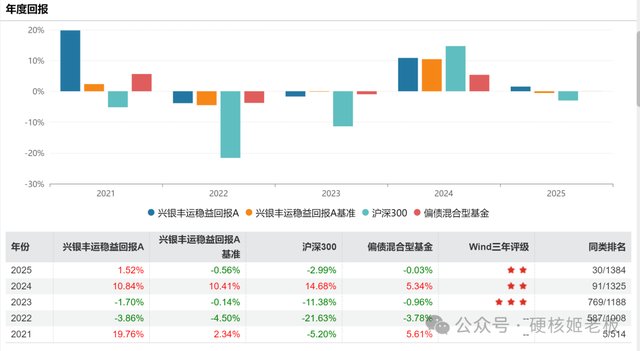

1、张翼飞

张翼飞的季报对于市场的看法非常鲜明,也会比较诚实的说清楚自己的投资思路和状态。

三季度的时候对于产品今年刷新了最大回撤还是做了深刻反省,最大的感叹就是对可转债的重新审视,另外也提示了对于债券市场的看空。

到了四季度,张翼飞直接知行合一,可转债仓位大幅度降低,安信稳健增值的可转债仓位从六成以上降至去年底的不足三成。

愿意说的很清楚,主要是转债资产承接了不少纯债市场溢出的资金,对于转债资产短期热度的可持续性存在一些担忧。同时转债资产的潜在波动率并不小,纯债市场的溢出资金对于这种波动率的长期承受能力是存疑的,甚至不排除在一定情形下会转变成卖出的力量。

除此之外,也认为债券市场隐含不小的风险,感觉经历2024年那段至暗时刻后,张翼飞团队更加谨慎了。

他们一直是做绝对收益为主,顾名思义就是不赚大钱但尽量保证不亏钱,所以要预判市场的预判,这会张翼飞管理规模从282亿升到了317亿。

所以我说主动基金经理不会消失,好的主动基金经理迟早会被大家自主跟随和信任的。

2、郑玲

郑玲的季报写的不如路演有魅力。

但还是比较符合她果断、干脆的个性。三言两语就交代了一下自己的操作,其中有一项就是加仓了回调过程中的红利类资产。

郑玲之前一直是机构比较喜欢的基金经理,之前刚入职国联管的一些基金规模不算大,所以应该很多机构入池不了。到了25年后,规模都超2亿了,机构又可以买买买了。

这次看了一下,她管的国联国企改革果然又有大额申购,不知道又是哪个金主爸爸入手的~

3、董伟炜

董伟炜当初我也是非得大胆公开表示看好好几次,还好他一如既然的强,超额收益非常明显,在10月爆拉完毕后,他的净值属于窄幅波动,本人每次下跌都有加仓,目前持有感受非常好。

先前大家担心基金规模较小,是否有清盘的可能,现在规模差不多一个亿,还是在没有大幅推广宣传下的资金,所以规模问题依旧不在担心范围内。

董伟炜的季报其实并不算特别出挑,毕竟听过董伟炜路演的人就知道,他是“直男型”路演模式,心里想的啥就说啥,一毛钱套路都没有。

季报也是延续了这种风格。

季报中他说的重点在于两个方面:保持一定的轮动强度,以试图把握主题投资的机会;基于基本面角度自下而上精选估值和业绩匹配的股票。

所以几乎解释了当初大盘大跌他小跌甚至不跌,大盘涨了他也跟涨的神奇现象。

还是那句老话,这种真正具备组合思维但又不失灵活的基金经理,且买且珍惜。

4、袁作栋

股债4/6的偏债型基金,股+可转债是主打,单从业绩来看,其实做的还蛮好的。

但基金经理真的蛮有热情的,每次季报写的都是激情澎湃的,而且能将投资思路说的很清楚。

我翻了其他几期季报,几乎都是围绕着周期、科技、消费、可转债做资产配置,选的个股并不随大流,是高性价比投资的忠实拥护者。

可惜规模一直没上去,2亿多一些,小基金公司真是缺乏做大权益的能力,酒香也怕巷子深啊。

三、老将们的淡定、迷茫和自由

1、徐彦:

作为抽象派基金经理,徐彦因为业绩实在过于能打,真的没人敢喷他季报写的抽象,很多人觉得成为了一种特色,我看一向毒嘴的XHS上,对他都是赞叹有加的。

黄渤不是说么,你牛逼了,身边都是好人。

其实这一季,徐彦比之前写的要好多了,至少这句“如果您认为我是一名价值投资者,那么我建议您不要过度从“企业价值显著被低估”这个 角度解读本基金本季度的买入操作”告诉了很多喜欢贴标签的人:

哥不是你们刻板印象中的价值投资者。

2、于洋:

于洋把医药一键清理了,变成了银行、能源,几乎都是中字头。看季报,有一种被市场乱拳打死老师傅的那种迷茫感。

3、莫海波

莫海波23年调到AI的时候好像被骂飞了,结果就是……人家又对了。

对于AI,他比较看好算力芯片、光模块、AI 应用等方向。

另外莫海波应该也是为数不多,开始布局光伏的基金经理,我之前去听了朱雀基金的策略会,在光伏研究颇深的他们,从开始密切关注光伏新一轮周期的拐点。

4、杨思亮

杨思亮现在封给他的称呼是:抗住港股和A股大跌的男人。

在不少乐观声中,他应该属于为数不多保持了“警惕感”的,我感觉季报他写的还是保守了,因为顺便看了一眼他管理的几只基金,都减仓了……

5、恽雷

非常非常多的投顾主理人以及资深投资者,都比较喜欢恽雷的季报,这不仅仅是因为他24年业绩蛮好的,而是他接手南方产业智选后承诺会在每一份季报中,会分享市场热点以及自己对于投资的一些思考。

这次四季报写的也非常真诚,主要围绕着现金流资产以及波动率资产做了详细的解释。我觉得他的季报,是值得每个人都仔细读一遍的(真是超级强科普)

写的有点多了,下次有新发现继续写。