这是「岩松观点」第1797篇原创文章。

固态电池具有高安全性,性能强劲,被誉为锂电的终局产品。别看2023年国内市场只有大约10亿的规模,未来将会成长为万亿级别的市场。被视为下一个“万亿风口”!

从中长期角度看,固态电池未来肯定还是会由宁德、比亚迪、亿纬等这些龙头来生产的。毕竟技术和资源实力都摆在那了。

今天就看看亿纬锂能。公司动力电池全国第4;储能电池出货量全球第2。同时,亿纬锂能还是我们《中证A500指数成分股精选55只个股名单》中的一员。

A500指数被称为中国版的标普500指数,长期看,将有超万亿资金会配置A500指数,相应的成分股也将获得大量长期资金优先配置。

老规矩,我们不做未来的判断,主要用“股查查”系统配合“五步分析法”,针对公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

亿纬锂能:穿越行业周期

先简单看看公司股价历史表现。亿纬锂能股价从2018年11月启动,到2021年11月末达到历史最高点,3年时间涨超20倍,妥妥的超级大牛股。之后是两年多时间的调整,期间最大跌幅超过80%,目前跌幅66%。

一、是不是一家好公司?

如何判断公司是不是一家好公司?

首先,看公司是不是有持续赚钱的能力,再看公司资产结构是不是健康,赚钱容不容易,生意模式好不好和护城河深不深。

要想快速了解一家上市公司的整体财务情况,最简单、最快捷的办法就是看公司的股查查财务评分。股查查显示,亿纬锂能财务评分71分,超过80%的股票,说明公司财务情况一般,属于中等偏上水平。

营收是一切的基础,利润是股东最真实的回报,看财务首先看营收规模和利润情况。

十分明显,亿纬锂能具有持续赚钱能力,利润连续增长了9年!

公司2009年上市,当年利润仅0.4亿,营收仅2亿,2023年利润增长到40.5亿,营收487.8亿。14年时间,利润增长100倍,营收增长240多倍,年复合增长率分别达到39%、48%。

虽然24年前三季度利润和营收出现了下滑,但扣非利润依然保持了16%的增长。

公司毛利率大部分时间在28%附近,最近两年下滑到了17%。净利率同样腰斩,从20%左右下滑到10%之下。ROE大多时间高于17%,但去年也下滑到了13%附近。

A股市场的平均ROE大概8%~10%的样子,低于平均水平的公司基本没投资的价值;ROE10%~15%算一般公司;ROE15%~20%的是杰出公司;而ROE超过20%可以称为优秀公司。

综合看,公司算是一家杰出公司,但最近两年经营上遇到了困难,一旦困难解决,未来业绩恢复的概率也是很大的。就像一个学霸一次两次考差了,只要调整好,下次大概率还是能考好的。

公司家底情况和资产结构如何呢?

公司总资产超过1000亿,净资产366亿,资产负债率60%。其中,固定资产277亿,货币资金95亿。另外,长期股权投资146亿,在建工程合计102亿。而在2020年年末,公司的固定资产只有63.22亿,在建工程也只有13.86亿,在不到4年时间里,公司的“在建工程+固定资产”已经翻了接近5倍。说明公司最近几年一直处于大力扩张的发展阶段,资金压力肯定小不了,过去几年亿纬锂能已经多次融资。最近又公告拟发行可转债募集资金总额不超过50亿元。

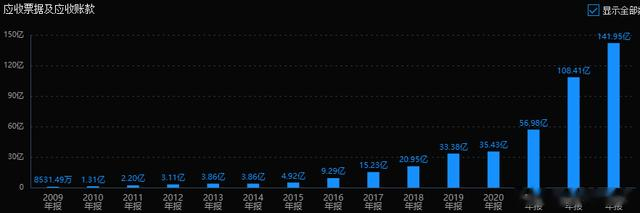

另外规模比较大的项目还有应收项和库存。公司3季报应收158亿,库存59亿。特别是应收项目2020年只有35.4亿,仅3年就增长了100多亿。库存虽然规模很大,但已经从去年3季报的88亿高峰下滑到了59亿。

二、是不是一个好价格?

股神巴菲特的投资三原则:第一,保住本金;第二,保住本金;第三,谨记第一条和第二条。

当然,最简便快捷的排除风险的方式还是用股查查。

股查查系统显示,亿纬锂能的大股东质押比例达到60.6%,比例很高。说明大股东资金压力大,如果资金链断裂,质押的股份就会有被强平,造成股价大幅下跌的风险。目前看,公司还没这一步,但要密切留意。

投资两大要素,买好公司,另一个买好价格。综合来看,亿纬锂能确实是一家不错的公司,接下来就要看看公司现在是不是足够便宜。

从历史看,公司2021年的时市盈率超过150倍PE,最低估值大概在20PE附近。目前公司市值大约1000亿,40亿利润对应25倍PE,基本处于历史最低区间。

三、产品分析

公司实际控制人是骆锦红、刘金成,夫妻两人持股比例分别为20.05%、19.8%。

刘金成是公司创始人,材料化学博士出身,创办公司前从事锂电池相关工作20余年,曾担任国家高技术新型储能材料工程开发中心技术部经理、武大本院化学电源有限公司总工程师,期间参与了国家863镍氢电池产业化攻关工作。是典型的高端专业人才。

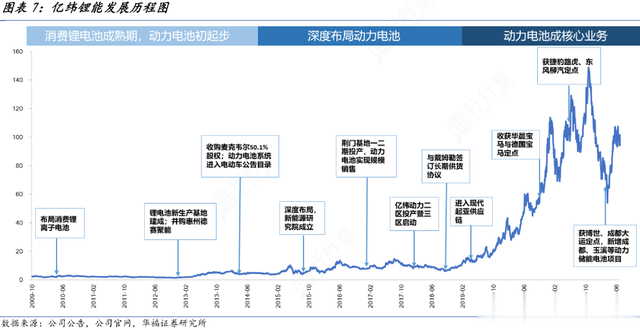

刘金成2001年创立亿纬锂能,起步阶段主要生产“小灵通”电池,电表锂电池,之后拓展到手机、笔记本电脑等消费锂离子电池。2009年作为首批28家公司在创业板上市。

公司在2015年开始深度布局动力电池,2016年启动储能业务。之后几年陆续获得现代起亚、德国宝马、捷豹路虎等企业的定点。

2023年,公司动力电池、储能电池、消费电池业务营业收入分别占比49%、34%、17%。

2023年动力电池出货量达到28GWh,国内市场份额位列全国第四;储能电池出货量全球第三;消费类电池中,锂原电池出货连续8年国内第一,其中锂亚酰氯电池、电池电容器(SPC)产品获得国家级制造业单项冠军。是业内少数能同时占据三项龙头地位的公司。

四、怎么样的公司会成为大牛股?

决定股价的要素有两个:利润和估值。利润和估值上升,都可以推动股价上涨。但是估值不能无限上升,而利润可以持续增长。

在A股历史上,像贵州茅台、美的集团、长春高新、片仔癀,这些大牛股都有一个共同点——利润持续大幅增长。

这就是价值投资的核心点:股价长期上涨只有一个根本动力,就是企业的利润增长。这也是我经常强调的,价值投资的第一性就是企业的利润。

以股王茅台为例,2002年净利润3.76亿,2022年净利润627亿,20年时间利润持续增长了167倍,年复合增长率29%。而估值就不一样了,市盈率起起落落,最高到过100倍,最低到过10倍。不管怎么上下波动,最后都会回归到20倍的估值中枢。

做价值投资,核心就是围绕着利润这一点,我们要做的就是找那些未来业绩有持续增长能力、估值又偏低的公司。

说A股没有价值投资的人往往都喜欢追热点、炒概念,常在几十上百倍市盈率时买入,等泡沫破灭时,股价跌幅就比较大。这些人亏钱,本质是没衡量明白价值和价格的关系。

我们在股市上做投资,最好的方法就是寻找那些未来业绩能够持续有20%或以上幅度增长的公司,然后在20倍或以下的估值区间买入,长期持有。等到公司未来的业绩不能以这个速度增长的时候,我们选择卖出。或者是当它的估值已经被炒得太高时卖出。其他的时间就是持有不动。

公司未来趋势如何?

动力电池改善

据中国汽车动力电池产业联盟发布的数据,今年前八个月,动力电池的总产量达到了419.7GWh,实际的装车量仅有219.2GWh。

在过去几年,行业加速扩张,导致产能严重过剩。随着锂价跌破成本,包括宁德和澳矿及智利盐湖纷纷减产或停产检修,碳酸锂期货主力合约从7万涨回到8万多。锂电行业的大趋势是供给侧改革和产能出清,价格下跌空间有限,产业链盈利有望逐季环比改善。

公司2024年前三季度出货量20.71GWh,同比+5%。商用车领域,公司国内市场份额13.09%,排名第二,同比增长4.69%。

动力电池这块业务公司基本不大可能赶的上宁德和比亚迪这两个巨头。这块业务的目标是保证不掉队,待到锂电价格回升,公司利润自然就恢复了。

储能全球第二

储能是锂电需求的第二大行业,国家《能源法》明确提出要合理布局、积极有序开发建设抽水蓄能电站,推进新型储能高质量发展。据中电联数据,2024年前三季度我国新增投运电化学储能电站6.81GW/15.50GWh,新能源储能发展空间很大。

24年中报显示,亿纬锂能储能业务取代比亚迪跃升全球第二。第三季度储能项目更是达到了满产状态。公司储能电池出货量为35.73GWh,同比增长115.57%,远超过宁德时代55%的增速。

今年以来,公司先后与海得智慧能源、林洋储能、晶科储能、Powin、AESI等达成合计53.5GWh的战略合作;另外中标了中核集团新华水利2024年度4Gwh磷酸铁锂储能系统集采。预计25年还能保持40%以上的同比增长。

不过,随着竞争加剧,越来越多的电池厂也开始盯上了储能赛道,公司未来面临的竞争压力也不小。

产能扩张情况

财务数据分析显示亿纬锂能正处于产能扩张阶段。公司2023年底产能为84GWh,预计到2025年投产项目释放产能126GWh,总产能将达到210GWh,2年内产能将扩大约2倍;预计到2027年总产能将达到328GWh,4年内产能将扩大约3倍。

对于目前最热门的固态电池和低空飞行赛道,公司在投资者交流平台做了回应:

公司在固态电池领域已进行技术布局,并做了相关产业规划。公司计划于2026年取得工艺突破,推出高功率、高环境内耐受性和绝对安全的全固态电池,主要用于混合动力领域;于2028年实现技术突破,推出400Wh/Kg高比能全固态电池。

公司的eVTOL电池能量密度达320Wh/Kg,10分钟内可快速充电至80%。虽然现在还没贡献利润,但难说将来也会成为新的增长点。

五、小结

亿纬锂能历史上是高成长的行业龙头,目前估值处于历史较低的位置。

锂电行业目前处于产能过剩、盈利下滑阶段,在盈利下行期,具备持续盈利能力和创新能力的企业才能够顺利穿越牛熊周期。亿纬锂能抓住在海外储能电池的爆发,找到了新的业绩增长点,保持了业绩整体稳定增长。往前看,随着行业内中小企业出清,行业集中度会进一步向龙头企业靠拢,待行业周期反转,这类企业也将获得更多的市场份额和业绩增长。

亿纬锂能的基本面情况就介绍完了,但能不能成为一个合格的价值投资标的,还需要大家保持独立思考,进一步分析并结合自身具体情况,综合考虑后做出自己的评判。

如果这篇文章对你有帮助,在下面点个赞️和“在看”再走可好?