本文是长坡厚雪系列第27篇分析文章。

今天一起了解一家四百年老字号中药龙头。公司最近两年的ROE达到25%,在中药行业中排名第一,既超过了中药的龙头片仔癀,也超过化药的龙头恒瑞医药。

老规矩,我们不做未来的判断,主要用“股查查”系统配合“五部分析法”,针对公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

建民集团:四百年老字号

先简单看看公司历史股价情况,大致了解下公司目前的位置。

2020年医药牛市中,公司股价涨了6倍多,用了差不多一年半的时间,从12块左右涨到最高83左右。接着5个月又跌到了最低31附近,最大跌幅接近70%。之后两年在次走了一个上涨和下跌周期,目前跌幅接近40%。现在算是一个比较适中的位置。

一、财务数据

我们先从财务数据分析入手。

股查查系统里,公司财务评分74分,在中药行业中排名第16位,超越78%的同行业公司。说明公司整体财务情况处于中上水平。

价值投资的第一性就是企业的利润。利润的持续增长,永远都是股价上涨的核心。我们接着看公司利润情况。

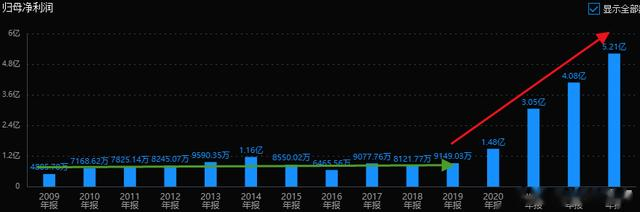

公司早在2004年就上市了,但利润一直都很差。到了2020年开始突飞猛进,当年利润突破1亿,2023年增长到了5亿,4年复合年均增长率达到了54%。妥妥的高成长股。

公司营收整体保持增长,2018~2020年期间有一个短暂的停滞,2021年又恢复增长。之前的营收没有利润,最近几年的利润增速远高于营收的增长。

公司利润的增长有很大部分是来自投资收益的增长。具体是投资了什么?后面介绍公司业务的时候在一起讲。

通常,ROE小于10%的公司基本没投资的价值;ROE在10%~15%的算一般公司;ROE15%~20%的是杰出公司;ROE超过20%可以称为优秀公司。

建民集团的ROE最近3年都高于20%,甚至达到了25%,数据非常优秀。不过,同行业内ROE同样20%以上的片仔癀和葵花的资产负债率都只有20%左右,而建民的负债率达到了43%,说明用了更高的杠杠。

从盈利能力看,公司毛利率在40%+还算不错,但10%+的净利率就偏低了。中药行业里片仔癀之类的净利率高于30%,东阿阿胶之类的也有20%多。

要留意的是,公司快速增长的同时应收项和库存也在快速的增加,应收从不到4亿增长到接近9亿,存货从2亿多增长到4亿多,都是翻倍的增长。

公司年报的解释是销售规模扩大及渠道归拢等影响所致。正常情况下,业务规模做大的同时应收和存货也会同步增长,但如果增长速度远超过业务的增长速度时就要特别留意。公司可能为了业绩看起来漂亮,把货压倒了渠道上和库存上。

另外,公司连续十六年进行现金分红,累计分配现金红利9.76亿元,远远超过公司在二级市场的融资净额3.9亿元。不足的是公司股息率一直都不高。

二、风险和估值情况

股查查系统显示,公司风险指标整体良好,无大风险。

投资既要找到好公司,也要有好价格。下降来看下公司估值。

公司市值大约70亿,5亿利润对应不到14倍市盈率。从十年估值分位看,当前市盈率处于历史平均:低位区。和公司最近几年的成长性比较,同样被低估了。

低估的原因是什么?可能和公司业绩的下滑有关系。公司2024年前三季度营收28.8亿,同比下降8%;归母净利润3.2亿,同比下降了23%。推算全年利润大致会在4亿+,对应17倍PE,估值同样不高。

那么,我们要解决的问题就是公司的业绩为什么出现了下滑,是短期的吗?未来还能不能恢复成长?

三、主营业务分析

健民集团的历史可以向上追溯至明崇祯十年(1637 年)中药老字号“叶开泰”。公司不仅拥有“叶开泰”这个近400年的中华老字号品牌,还拥有“健民”、“龙牡”两个中国驰名商标,是中药企业中为数不多的拥有多个驰名商标的企业。

公司业务上分为医药工业、医药商业两大板块,比例上基本5:5开。公司的商业做的还不错,毛利率能达到12%,但利润占比只有12.5%,主要通过新世纪大药房做零售。分析重点还是要看工业部分。

公司医药工业主要负责药品和大健康产品的研发和生产,形成了以中成药为主的儿科、妇科、特色中药产品线。

其中,儿科占比超过一半,2023年收入11.44亿;其次是妇科,收入5.73亿;之后是特色中药,收入2.51亿。

儿科

“孩子不爱吃饭不长个,用龙牡壮骨颗粒!”的电视广告大家应该都听过。没错,这个龙牡壮骨颗粒就是公司儿科产品线的核心大单品。

龙牡壮骨颗粒可强筋壮骨,和胃健脾,主治儿童不爱吃饭、发育迟缓、夜惊多汗和儿童补钙。

在中国非处方药物协会发布的“中国非处方药产品(中成药)综合排名”中,健民龙牡壮骨颗粒已连续三年位居儿科消化类第一。

中药公司的通病就是销售费用很高,产品销售在很大程度都是依靠在电视和短视频上做大量的广告投放。健民集团也不例外,去年的研发费用只有0.74亿,销售费用却高达13.44亿。

过去几年,公司依靠龙牡壮骨颗粒大品获得了快速增长,但成也萧何,败也萧何。现在大家担心生率下滑,儿科市场萎缩,公司的成长将不可持续。这应该也是估值被压制的主要原因之一。

其实现在市面上儿童专用药还是不多的,高端儿童专用药更是稀缺。龙牡壮骨颗粒是跟片仔癀,云南白药,东阿阿胶并列的首批国家一级中药品种,还是唯一一个婴幼儿用药品种,这几年的价格也一直在上涨。以后还可能开发适合中老年人的产品,老龄化下,老年人补钙可是一个大市场。

除了龙牡颗粒的非处方药市场,公司还通过小儿宣肺止咳颗粒、小儿宝泰康颗粒、小儿解感颗粒等处方药主攻院内儿科市场。虽然现在规模比较小,但产品力并不差,独家产品或类独家产品居多,要是以后加大推广,做好的话,每年做个十亿规模也是有可能的。

投资收益:体培牛黄

其实,健民集团被市场关注不是因为龙牡颗粒,而是公司投资了全国唯一一家体培牛黄企业的股权。

牛黄是牛科动物牛的干燥胆结石,是中国四大名贵珍稀动物药材之一,在我国药用已有2000多年的历史。

牛黄的功效为清心,豁痰,开窍,凉肝,息风,解毒。用于热病神昏,中风痰迷,惊痫抽搐,癫痫发狂。

一般10年以上的老牛才可能有牛黄,牛得胆结石病的概率仅有千分之一至千分之二,100万头牛才能产3-4公斤牛黄。牛患病概率本身就低,加上为了防止疯牛病传播,我们又禁止进口牛黄入药,天然牛黄可以说是可遇不可求。

2022年天然牛黄价格是50万/公斤,2023年暴涨到140万/公斤,于是有了“千金易得,牛黄难求”的说法。

这两年天然牛黄价格暴涨,很多厂家推出了体外培育牛黄版本的安宫牛黄丸,体外培育牛黄的需求大幅增长。而且国内有600多种中成药制剂原料中需用到牛黄,大部分都只能用体外培植牛黄算替代,而健民大鹏就是目前体外培植牛黄的唯一供应商。

健民大鹏是健民集团2005年与大鹏药业成立的联营公司,独家拥有“国家中药一类新药”体外培育牛黄的完全知识产权和国内最大的体外培育牛黄产业化基地。健民集团持股33.54%。这就是公司这几年投资收益持续增长的来源了。

但这块业务也是有隐忧的,首先是健民大鹏的体外培育牛黄专利已经在2021年到期了,只是公司从生产技术、工艺到外观弄了一系列的专利,给自己弄了个护城河。但在2023年中医药生态大会上,传出国内体内培植牛黄量产已突破800公斤消息,把市场吓了一跳。

四、最后做个简单小结

建民集团是中药里儿科领域的细分龙头,过去几年成长性表现优秀,目前估值较低。一方面是因为公司今年业务有所回落。另一方面,上市场担心公司儿科市场萎缩,和体外培育牛黄业务可能会失去独家优势,导致股价持续下跌。

事情都是有两面性的,就看你能不能传过迷雾,看清未来了。

对于建民集团就介绍完了。大家有什么想法,欢迎大家在文章下面留言交流。至于整体合不合适投资,则需要大家各自评估。