很多人说,价值投资就是“稳稳的幸福”,不需要操闲心。关注和跟踪重大事件或者热点事件,那是主题投资或者事件投资。我认为,这种观点过于偏狭。价值投资需要关注和跟踪重大事件。

价值投资的底层逻辑是“以企业内在价值为锚,在价格偏离价值时逆向操作”。企业内在价值的评估,必然涉及对行业格局、供需关系、技术路线的动态研判。这些要素往往被重大事件深刻改变。

本文将以近两年我参与过和关注过的两个例子说明这个问题。

一、俄乌冲突和中远海能

中远海能是我2022年参与过的投资标的,虽然没有“从头吃到尾”,但是作为例子和大家聊聊还是可以的。

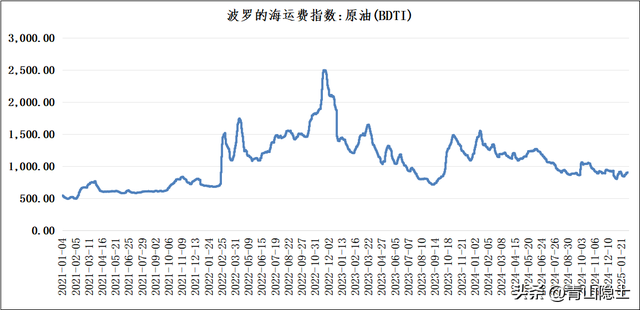

2022年俄乌冲突爆发后,全球能源贸易路线发生结构性调整。一是运输距离拉长:欧洲转向中东、美国采购原油,平均航程从黑海至欧洲的3000海里增至波斯湾至欧洲的6000海里,油轮需求激增;二是船舶周转率下降:俄罗斯原油受制裁引发“影子船队”现象,可用运力减少约15%。

综合影响就是“油运”行业供需逆转。从长期看,VLCC(超大型油轮)日租金从2021年的2万美元飙升至2023年的10万美元;从短期看,“波罗的海运费指数:原油(BDTI)”从2022年2月的700元左右上涨至2022年11月的2500,涨幅超过200%。

不过,我开始关注中远海能的时间要早于俄乌冲突爆发的时间。2021年,世界航运大动脉的苏伊士运河拥堵,集运龙头“中远海控”,从3块多暴涨到21块多。当时,我已经开始关注油运龙头“中远海能”了。

上图是中远海控和中远海能的市值走势情况。按照比价的方法,我们可以求出“中远海控/中远海能”的市值之比。一般情况下,集运龙头和油运龙头的市值之比,会维持在合理的区间范围内,比如说2至4倍之间。

因为中远海控的股价暴涨,导致“中远海控/中远海能”的市值之比上涨至10倍以上,这个情况不可能持续,有两种可能,一是中远海控股价跌下来;二是中远海能股价涨上去。

后面的情况就是中远海控的市值确实跌了点,中远海能的市值涨了点,两者的市值之比回归至历史均值。

二、ChatGPT和中科曙光

ChatGPT横空出世以后,标志着以大模型为代表的人工智能革命开启。不过,2023年年初,我只是关注,并没有参与这波行情。

当时AI发源于美国,产业链上下游基本上都在国外——下游的OpenAI,中游的英伟达、台积电,上游的三星、SK海力士、美光。因此,2023年上半年,A股的AI行情,基本上是AI概念炒作,基本上没有“股价是市场对公司业绩的直观反映”的投资标的。

以中科曙光为例,2023年初,中科曙光的市值约为350亿元,ChatGPT火了以后,仅仅3个月,中科曙光的市值就被爆炒到800亿元。

由于中科曙光的业绩并没有出现暴涨——根据中科曙光2023年年报,中科曙光2023年营业收入约为143.5亿元,同比增加10.34%,因此,中科曙光的股价也于2024年初跌回至440亿元。

之后,中科曙光的股价暴涨暴跌,基本上都和市场流动性有关,场子热了,就暴涨一波;场子冷了,就暴跌一波。

直到2024年年底,字节跳动宣布2025年资本开支要飙到1600亿,买算力、建数据中心、all in AI;2025年年初,DeepSeek横空出世,情况才有所转变。海外的AI飓风终于跨过太平洋吹到国内了。

三、小结

真正的价值投资者从不是“躺平主义者”。从俄乌冲突到AI革命,从石油运输到算力基建,重大事件始终在改写企业价值坐标系。关键是以“第一性原理”穿透事件表象。

一是判断事件是否改变行业ROIC(资本回报率)曲线;二是验证企业是否具备稀缺性壁垒以捕获增量价值;三是在市场恐慌/狂热时坚守“价格围绕价值波动”的铁律。

当Kimi、豆包、DeepSeek等国产大模型相继问世,推动AI向边缘端渗透,整个行业向纵深发展。服务器龙头企业浪潮信息的业绩已经开始有所反应——2024年2季度、3季度,浪潮信息的季度营收环比暴涨——这说明,和2023年初不同,国产大模型的“百花齐放、百家争鸣”已经开始影响行业ROIC(资本回报率)曲线。

在制裁中淬炼技术韧性,国内AI产业链的新一轮价值重估已在酝酿。唯有持续跟踪、深度思考,才能在这场认知博弈中占据先机。