2024年上半年,国内新能源重卡收获“6连涨”,累计销售27714辆,累计同比大增141%。

那么,作为下半年开局的7月,新能源重卡市场具体表现如何?

终端上牌数据显示,2024年7月,我国新能源重卡实销6613辆(不含出口,下同),创下史上单月销量第二(仅比今年6月的销量低),同比大涨179%。可见,今年7月的新能源重卡市场不仅收获了今年以来的“7连涨”,且同比增幅比上个月的149%扩大了近30个百分点,火爆程度更甚!

2024年1~7月新能源重卡累计销售34327辆,累计同比大涨147%,比2024年1~6月累计同比增幅扩大了6个百分点,继续向好趋势明显。

值得 一提的是,截止到今年7月,今年以来的新能源重卡累计销量已超过2023年全年(34258辆),可见今年前7月的新能源重卡市场是多么火热!

那么,2024年7月新能源重卡市场有哪些主要特点?

特点一:连续两月破6000辆

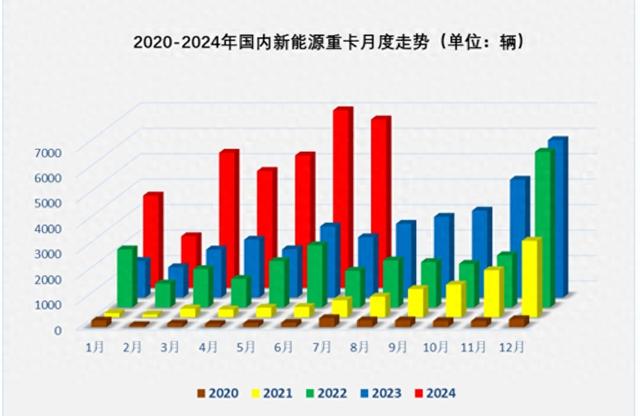

截图1,近5年新能源重卡月度销量走势(来源:终端上牌数据)

终端上牌数据显示,继6月之后,7月新能源重卡销量再次突破6000辆,居近5年单月销量第二高,仅比史上月度销量最高的今年6月低。

据分析:一是得益于近期以来国家出台的各类支持新能源货车发展政策的强力驱动;二是得益于近期动力电池价格的下降。

公开数据显示,近期电池级碳酸锂价格呈现大幅度下跌,导致动力电池成本下降,一定程度上导致新能源重卡价格下降,购买门槛降低。

三是得益于近期大电量电动重卡新品的上市。

根据工信部384批、第385批及第386批公告,近期单台带电量在400度电以上的大电量电动重卡新品上市的力度不断加大。由于大电量电动重卡储能相对较多,车辆的续航里程相对更长,提高了运行效率,能够给用户带来更多效益。因此,用户购买大电量电动重卡的积极性提高。

正是上述几个因素的综合作用,推高了今年7月的新能源重卡销量。

特点二:同比增速大幅跑赢重卡大盘

表1,根据终端上牌数据,2024年7月及1~7月新能源重卡市场同比增速与国内重卡大盘比较:

上表显示,今年7月新能源重卡销量同比增速为179%,跑赢今年7月国内重卡大盘同比9%的增速近170个百分点;今年1~7月新能源重卡累计销量同比增速为147%,跑赢今年1~7月国内重卡大盘累计同比-4.2%的增速151.2个百分点。

可见,无论是今年7月还是1~7月,新能源重卡同比增速均远跑赢国内重卡大盘。换言之,目前国内重卡大盘的疲软并没有影响新能源重卡市场的强劲增长。

特点三:混动领涨 纯电动主体地位同比更强

表2,根据终端上牌数据,2024年7月及1~7月各技术路线新能源重卡销量同比、占比及其同比增减:

上表显示,今年7月及1~7月各技术路线新能源重卡销量同比及占比同比变化呈现以下特点:

纯电动重卡同比分别增长188%和156%,均跑赢新能源重卡大盘;市场占比分别为89.6%和93.64%,均占据绝对的主体地位,且占比同比分别增加2.81和3.4个百分点,均是新能源重卡各技术路线中占比同比增加最多的细分车型,主体地位同比均增强。

燃料电池重卡分别增长108%和51%,在新能源重卡大盘中表现垫底,市场占比分别为9.83%和5.75%,占比同比分别减少3.33和3.67个百分点,是新能源重卡中占比同比惟一减少的细分车型,说明燃料电池重卡市场目前相对处于萎缩态势。

混动重卡同比分别暴增3500%和338%,均领涨新能源重卡大盘;市场占比分别为0.57%和0.61%,占比同比分别增加0.52和0.27个百分点。

总之,无论是今年7月还是1~7月,混动重卡均领涨;纯电动重卡主体地位均明显增强;而燃料电池均呈现萎缩态势。

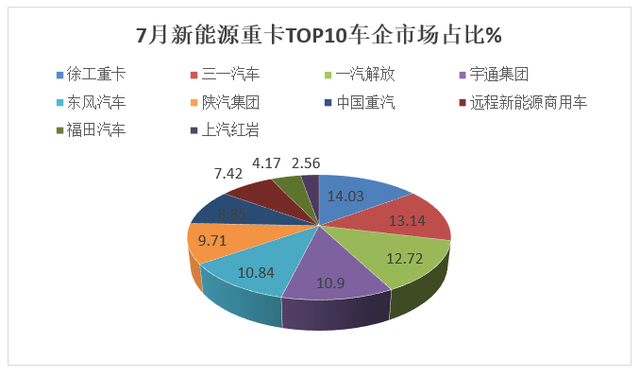

特点四:徐工/三一/解放居前三

Top10同比均大涨

表3,根据终端上牌数据,2024年7月新能源重卡销量Top10排行:

上图表显示,2024年7月新能源重卡销量Top10销量中以下特点较明显:

徐工重卡夺冠,是惟一销量超900辆的企业,但是同比跑输大盘。

三一汽车居第二,同比增长跑赢大盘,比排名第三的一汽解放只多28辆,领先优势很微弱。

特别值得一提的是,作为传统重卡龙头企业的解放,今年7月新能源重卡排名跃升到前三,这在之前很少有过。说明传统重卡头部企业正在发力新能源重卡,这个从今年7月解放新能源重卡同比暴涨518.4%领涨大盘就能看出,也意味着解放正在迈向新能源重卡行业的第一阵营。

宇通与东风汽车对第四名的争夺也比较激烈,宇通以比东风多销4辆的优势胜出,位居本月第四名。

从同比增速看,Top10全部增长,其中9家增速均在100%以上。可见,今年7月大部分新能源重卡企业都获得了“大丰收”。

特点五:重汽累销第三 江淮领涨Top10

表4,2024年1~7月新能源重卡Top10销量同比、市场份额及份额同比增减(数据来源:终端上牌数据)

上表可见,2024年1~7月新能源重卡累销中以下几个企业特点比较突出:

徐工汽车和三一汽车是累计销量唯二超过5000辆的车企,领跑今年前7月国内新能源重卡行业,同比分别增长144%和104%,均跑输大盘;市场占比分别为17.15%和16.50%,占比同比分别减少0.26和3.56个百分点,说明其行业第一和第二的份额均在被竞争对手蚕食,也从一定程度上反映了目前新能源重卡行业的竞争激烈程度。

累计销量在3000辆以上的车企除了徐工和三一外,还有中国重汽、宇通集团和陕汽集团,同比增速均跑赢大盘;市场占比同比分别增加了5.15%、0.51%和2.96个百分点,其中重汽占比增加最多,表现抢眼。

从同比增速看,Top10企业全部为正增长,其中江淮以1561%的增速领涨。从市场份额同比增减看,Top10企业“6增4减”。其中,重汽增加最多,三一减少最多。

总之,今年7月新能源重卡实现了史上第二高的月度销量,主流企业表现比较突出,让今年以来一直火热的新能源重卡市场再次达到一个“小高潮”。可以预见,随着国家货车以旧换新补贴政策的落地,接下来的8月及以后,我国新能源重卡市场或迎来更大的发展机遇!