(亚晨/文)4月16日,国家统计局公布的全国房地产市场基本情况显示,1-3月份,全国房地产开发投资22082亿元,同比下降9.5%;新建商品房销售面积22668万平方米,同比下降19.4%;新建商品房销售额21355亿元,下降27.6%。

房地产开发投资同比降幅有所扩大

具体来看,在房地产开发投资方面,该指标总体处于跌幅略大区间。国家统计局数据显示,1-3月份全国房地产开发投资22082亿元,同比下降9.5%;其中,住宅投资16585亿元,下降10.5%。

易居研究院研究总监严跃进表示,“存量债务化解”是房企目前的第一大要务,否则会困扰后续的投资能力,这也是开发投资节奏较慢的主要原因。

从房屋新开工面积数据来看,该指标已连续30个月出现下跌态势。根据国家统计局数据,1-3月份房屋新开工面积17283万平方米,下降27.8%。其中,住宅新开工面积12534万平方米,下降28.7%。

严跃进认为,企业目前拿地数据偏少,所以新开工规模变小也符合预期。近期国务院副总理何立峰在郑州召开了房地产座谈会,进一步明确融资协调机制工作的推进情况。客观上二季度融资支持力度加大,将有助于进一步促进资金下达,对于新开工等工作也会产生积极作用。

竣工面积方面,1-3月份房屋竣工面积15259万平方米,下降20.7%。其中,住宅竣工面积11148万平方米,下降21.9%。

在严跃进看来,竣工数据出现下跌,并不意味保交楼节奏放缓。事实上,近几年投资拿地和开工数据本身处于缩水情况。目前各地保交楼工作总体还在推进,从地方反馈的问题来看,一些银行风控意识较强,部分资金到达项目的效率还有待提高。

从到位资金情况看,1-3月份房地产开发企业到位资金25689亿元,同比下降26.0%。其中,国内贷款4554亿元,下降9.1%;利用外资7亿元,下降11.9%;自筹资金8681亿元,下降14.6%;定金及预收款7435亿元,下降37.5%;个人按揭贷款3643亿元,下降41.0%。

严跃进指出,近期一些银行披露了坏账率数据,说明其本身对于投放房地产领域的信贷资金健康状况持保留意见。当然,房地产融资政策还要加码,否则会引发一些新金融风险问题。另外,房价企稳和销售端向好,对于企业资金状况改善也有积极作用。

新房销售有所复苏

新建商品房销售方面,相比今年前两月数据有所改善,也说明自3月份开始市场有复苏迹象。

国家统计局数据显示,1-3月份新建商品房销售面积22668万平方米,同比下降19.4%,其中住宅销售面积下降23.4%。新建商品房销售额21355亿元,下降27.6%,其中住宅销售额下降30.7%。

从单月情况来看,同比仍处于下降态势。根据中房网测算,3月份新建商品房销售面积为11299万平方米,环比下降0.62%,同比下降23.72%;新建商品房销售额为10789亿元,环比上涨2.11%,同比下降28.53%。

严跃进认为,从各地的反馈情况看,3月份看房量签约量在积极上升。部分城市豪宅项目销售也非常好,说明市场本身处于复苏的积极态势。另外价格企稳或略反弹,也客观上对于销售金额等指标带来积极影响。

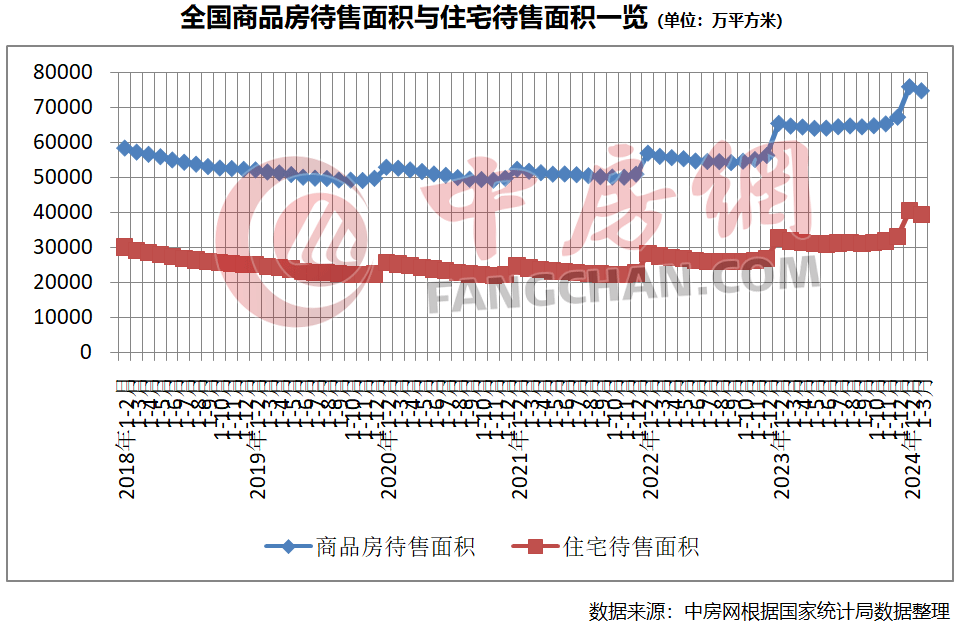

库存方面,尽管连续四个月保持上升态势后有所下降,但去库存工作仍然任重道远。根据国家统计局数据,3月末商品房待售面积74833万平方米,同比增长15.6%。其中,住宅待售面积39458万平方米,增长23.9%。

实际上,郑州近期启动二手房“卖旧买新、以旧换新”的试点工作也给予其他城市一定启发。从郑州试点情况看,“换新”需满足现房等要求,这也为各地现房的去库存提供了非常重要的思路。

此外,从商品房销售均价看,根据易居研究院测算,1-3月份全国商品房销售均价为9421元/平方米,同比涨幅为-7.6%,房价跌幅总体处于收窄的良好态势。

月度数据看,在此前连续三个月房价环比下跌的情况下有企稳趋势。易居研究院认为,现在对于价格分析和判断非常关键,也影响到后续周期的判断,至少市场信心开始处于恢复状态。

市场复苏进程仍需夯实

整体来看,一季度房地产市场供给端数据总体处于低位压力略大,需求端开始有小复苏体现政策效应释放,价格端跌幅收窄趋势向好。

对此,易居研究院分析认为,一季度房地产市场总体压力仍存,尤其是企业端压力非常大,销售端虽然复苏,但还需要进一步夯实基础。

政策方面,各类利好还要加快出台,对于做好房地产工作的重要性的意识还需要上升。各地要把降价销售等市场数据也进一步结合,同时各类政策保障也要到位。

对于二季度而言,大方向还是积极复苏过程,总体环境、预期、供求关系等都处于积极改善阶段,市场趋势向好的判断不变。