扒一扒基金年报,干货还是挺多的~

大佬也开始聚焦前沿科技,周蔚文在年报中说看好人工智能,是几十年一遇的大产业革命,还用大篇幅系统性地剖析了投资方法。

冯汉杰、蔡宇滨探讨了行情。

冯汉杰认为更可能是结构性行情,全面大牛市的概率不大,但因为场外有充沛流动性存在,他还是较大比例提高了股票仓位。

蔡宇滨保守一些,虽然认为2025年中国资产面临重估的机会,但也认为行情可能不会一帆风顺,仓位并没有提上来,还建议采取逢低布局和逢高兑现的策略。

范妍在富国基金备受欢迎,被内部员工爆买2000多万,她本人持有份额也超过100万份。也得到了机构的认可,管理的基金规模与机构持有比例都有大幅提升。

同时实现“规模”与“机构持有比例”齐升的基金经理还有张容赫、农冰立,一位擅长宏观,一位抓住了AI趋势。

悄悄说下,张容赫的宏观分析特别值得一看,对当下局势分析的特别清晰,感兴趣的小伙伴一定要看下哦~

01

周蔚文

周蔚文持仓依然分散,中欧新蓝筹前五大重仓行业计算机、基础化工、电子、汽车、农林牧渔分别占持有股票总市值的14.45%、12.82%、11.95%、8.22%、7.24%。

年报中,周蔚文用大篇幅系统性地剖析了投资方法。基于产业趋势、中长期价值低估,可以形成三种不同的投资情形:

第一种,两者兼具,左侧成功在低位捕捉到了产业趋势,这是他最有信心,也敢于重仓的情形。当然,基于对市场的敬畏,他不会只投资于一两个行业,而是选择行业分散,这也是他长期业绩稳健的原因所在。2011年5月23日周蔚文开始管中欧新蓝筹,截至2024年12月31日,基金在周蔚文管理的将近15年里涨了285.98%,跑赢业绩基准200多个点,也大幅跑赢偏股混合型基金指数,同类排名前8%(数据来源:银河证券)。

第二种,以产业趋势为主,比拼的是基金经理对产业的理解。但这种投资方法风险偏大,他同时会根据行业内重点公司和长期价值偏离程度来决定是否投资,以及投资比例。

在这次披露的年报中周蔚文就表达了对前沿科技的看好。他说,人工智能产业是一次几十年一遇的大产业革命,将深刻渗透到社会的方方面面,从中长期看,相关产业中有望涌现出一批具有长期价值的大公司,也因此增加了对人形机器人、电子、通讯、游戏等的配置。

第三种,以中长期价值低估机会为主。为了提高投资精度,则会根据低估幅度以及景气度稳定程度等来确定投资比例。

周蔚文是中欧基金权益投委会主席、投资总监,是中欧基金主动权益投资的常青树,这一套方法也是中欧基金主动权益团队长期坚持的底层投资逻辑。

以此为出发点,中欧基金展开了对资管行业的“工业化”探索,通过专业化分工、流程化协作,力争输出定位更清晰、风格更稳定、长期超额更可期的产品和解决方案,将阿尔法生产从“手工作坊”升级为“精密制造”,跑出了一大批定位清晰、业绩优秀的产品。

截至2025年3月31日,

聚焦AI硬件的“中欧科创主题”,近1年涨了75.61%、近2年涨了37.88%,均是同类第一。

价值风格的“中欧价值智选回报”,近5年涨了77.29%、近7年涨了162.45%,也均是同类第一。

FOF领域,“中欧预见养老2035三年持有期”也取得了近三年同类第一的优异业绩。(排名数据来源:海通证券,截至2025年3月31日)

公司整体业绩也因此得到提升,海通证券数据显示,截至2024年12月31日,中欧基金在主动权益领域,近十年13家权益类大型基金公司绝对收益榜中排名第二。

02

冯汉杰

冯汉杰探讨了“结构性”行情。

1)2019年以来,A股走的一直是结构性行情。

在市场普遍认为是大牛市的2020年,公募基金平均涨幅超过50%,沪深300涨幅近30%,但全部A股中位数涨幅不足4%。

从指数开始下跌的2022你拿开始算,每年个股中位数也均与主流指数涨跌幅存在着明显的差距,且每年都有较大的板块获得显著的正收益,每年也都有部分公募基金取得非常高的收益,这在以往的牛熊周期中都是不可想象的。

这种结构化的走势显著地平抑了指数的波幅,权重指数三年的跌幅赶不上以往熊市中半年的跌幅,但也造成了近三年市场参与者普遍体感不佳。

2)美股内部也以分化行情为主。

2023、2024年,虽然美国指数表现强劲,但美股个股涨跌幅中位数均不足4%。即使是指数成分股内部,七巨头也与其他个股分化明显。

3)长周期拐点的出现,是一个频率很低但必然的事件。

标普500指数也曾在2000-2013年、1968-1980年面对十几年无法明显创出新高的长期震荡横盘走势。从1970年到现在的55年中,正好有两个长期横盘和两个长期上升,时间占比接近对半开。谁又能保证,下一个十年不会是又一个长期横盘呢?

长周期拐点的出现,是一个频率很低的必然事件。投资人不能随意将一个看上去已经持续几年的趋势就当作永远,也要对出现类似的困境有充分的心理准备。

鉴于此,虽然有不少看好牛市的声音,但冯汉杰认为中短期内,无论从交易层面较大的结构分化来观察,还是从政策预期、基本面预期、估值水平的价值角度来观察,可能整体性的大牛市还需要观察确认。

但长期内,庞大的场外流动性仍然构成了投资机会的最大基础。流动性的变化,可能由基本面的改变驱动,可能由估值的极度低估驱动,有时候甚至可能只需要一个叙事。而叙事,是可以瞬间发生变化的。

意思是,虽然有各种不确定性,但场外有庞大的流动性存在,还可能因为某些原因入市推高股价,他对长期行情还是看好的。看仓位变化,去年4季度冯汉杰将股票仓位从59.72%提高到了82.11%。

持仓上,以公用事业、有色金属为主,整体偏价值。

03

蔡宇滨

展望2025年,蔡宇滨做了几个判断:

1)日元加息促使套息交易反转,中国和欧洲资产吸引资金外流,美股或处于一轮调整前期。香港作为全球估值洼地,或是避险的首选。

2)中国经济经过3年的调整低位企稳,国内AI大模型应用正快速追赶,并有超越之势,此前低配中国的资金开始重新重视中国资产的配置价值,2025年中国资产面临重估的机会。

3)但国内也面临人口老龄化需求不足等长期问题,行情可能不会一帆风顺,资产配置要注重进攻与防御的均衡配比,采取逢低布局和逢高兑现的策略。

体现在仓位上,蔡宇滨维持中高仓位配置,70%上下,4季度还降低了约7个点。

持仓上,66%的股票仓位中,港股占了一半。持仓以还在低位的医药、食品饮料为主,另外就是拿了很多价值股。

04

范妍

范妍是这次的大黑马。

基金规模大幅增长,2024年10月10日开始管“富国稳健增长”,四季度基金规模从5.2亿元增长至34.09亿元。

而且增加的规模中不少是机构所有,富国稳健增长A的机构持有比例是72.28%,富国稳健增长C的机构持有比例是85.81%。

内部员工也捧场,买了3153万份,价值约2000多万,范妍本人持有份额超过100万份。

业绩上,基本复制了偏股混合型基金指数的走势,范妍管理以来收益4.68%。

年报中,范妍说:

1)2025年,中美关税谈判的结果、国内政策刺激力度和节奏均有不确定性,能见度偏低。

2)在流动性相对充裕的背景下,2024年末十年期国债收益率已经低于1.7%,吸引力进一步下降。

3)基于对供需格局(尾部出清、头部竞争力强化)的跟踪,企业盈利能力2025年可能较2024年出现改善。在大类资产的比较上,本基金更倾向权益类资产,也因此维持较高的股票仓位。

4)行业配置上,成长和供需格局改善的周期作为底仓,同时,对空间大的新技术新方向保持较高的关注。

05

张容赫

这是一位新人,2023年6月开始管基金,但也实现了规模与机构持有比例齐升。

国泰蓝筹精选,四季度规模从4.3亿元增加至11.86亿元,增长了176%。机构持有比例从半年报中的0.05%增加至64.42%。

业绩上,国泰蓝筹精选2024年涨了14.69%,同类前13%。今年涨了1.77%,跑赢沪深300,但跑输同类平均。

投资方法上,张容赫是一位擅长宏观的基金经理。他在年报中说:

1)通过工业企业营收、信贷结构、日本出口、韩国出口等合成指标,表征中国经济周期定位。信贷脉冲的领先指标虽有抬升之势,但传导至经济周期仍有半年以上时滞。

2)欧美世界全面加速右转,财政宽松的后遗症加速暴露,烘托出强美元的氛围,全球流动性收紧。

3)国内经济的底部和企业盈利的底部,很可能与潜在的海外负面冲击重合于2025年的年中。

4)经过9月以来的行情修复,中证800估值已经修复到历史平均水平附近,A股和港股的红利估值也处于十年均值附近,A股可能重新回归以内为主,在政策不断加力的背景下,整体形成先稳后升之势。港股走势健康,基本面展望积极,但要警惕衰退氛围下美元流动性稀缺造成的流动性压力。

这里强烈建议小伙伴多读读加粗的这两段,很好的概括了当下的宏观环境。

5)行业配置上,张容赫认为政策是推动A股上涨的重要力量,优先关注受益于政策的内需,同时也关注处于周期底部的工业、制造业,并配置部分公用事业作为平衡。

具体来看,他买了互联网、消费、交运、房地产、公用事业。

06

农冰立

这也是一位实现了规模与机构持有比例齐升的基金经理。

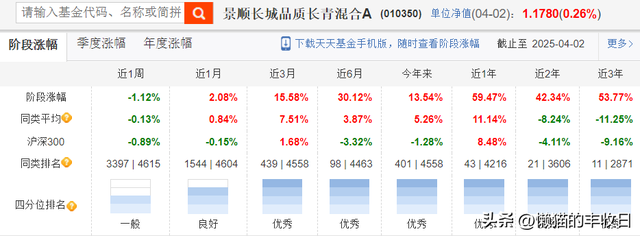

景顺长城品质长青,四季度规模从14.24亿元增加至28.1亿元,翻了一番。机构持有比例从半年报中的4.07%增加至58.18%。

业绩上,“景顺长城品质长青”过去一年涨了59.47%,今年以来涨了13.54%。

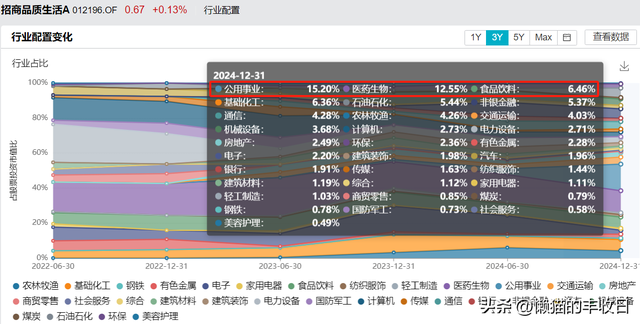

从收益上能看出来,这大概率是一只偏科技的基金,基金持仓以电子、通讯为主,重仓AI。

年报中,农冰立也相对看好AI和智能驾驶产业链。他说,港股和A股的科技类优质资产的估值水位仍然在历史平均水平之下,AI对于更为广泛的行业的积极影响,也有望整体带动科技类资产的盈利趋势。但要警惕特朗普关税和科技封锁带来的风险。

免责声明:文章内容仅供参考,不构成投资建议