苹果在WWDC 2024大会上推出了智能系统Apple Intelligence,其中的AI功能被认为让苹果全系产品有了史诗级升级。美银分析师说AI将帮助开启iPhone超级周期。据传闻,台积电为苹果加单,配备AI功能的iPhone 16备货量上修1200万部,达到9500万部-9600万部,超出iPhone 15约15%。苹果产业链企业将受益换机潮。

蓝思科技、蓝特光学是消费电子行业中的细分龙头,最近两三年的最大跌幅分别达80%、70%。今天一起了解下这两家公司。我们不做未来的判断,主要是用数据说话,通过回顾历史行情,把公司和行业的情况做个讲解,仅做分析思路和数据的分享,不代表公司的好坏,至于整体合不合适投资,需要大家各自综合评估。

一、蓝思科技:玻璃盖板龙头

1.历史股价波动幅度

上涨阶段:2019年7月—2021年1月,一年半时间上涨超过600%。

调整阶段:2021年1月股价见顶,到2022年9月,单边下跌一年半,之后横盘一年半,从高点下来调整了3年多,期间最大振幅82%,目前跌幅53%。24年2月至今反弹了80%,目前股价相当于2020年初的位置。

2.主营业务

公司主营业务包括智能手机与电脑、新能源汽车与智能座舱、智能头显与智能穿戴等智能终端的结构件、模组及整机组装。

2023年,智能手机与电脑类产品营收449亿,占比82.4%;新能源汽车及智能座舱类产品营收49.98亿,占比9.17%;智能头显与智能穿戴类产品营收31.04亿,占比5.70%。Apple 作为公司第一大客户,销售占比一度达到70%,2023年销售占比为57.83%。

智能手机与电脑类:公司与各大客户在玻璃、金属、陶瓷、蓝宝石等结构件和模组领域保持深度合作。在组装领域,湘潭蓝思批量组装了多款高端手机及零部件,并如期完成扭亏为盈的年度经营目标。

新能源汽车及智能座舱类业务:公司已与超过 30 家国内外汽车品牌建立了合作关系,中控模组、仪表面板、智能 B 柱与 C 柱等新产品得到了客户的认证,陆续进入批量生产阶段。动力电池精密结构件业务在年内快速完成了研发、认证、量产。

智能头显与智能穿戴业务:公司研发和生产的外观、结构、光学等部件在多款高端头显产品实现了深度应用,目前处于研发与量产爬坡阶段。智能手表相关的玻璃、金属、蓝宝石、陶瓷等结构件保持稳健。

3.发展历程和重大变化

从打工妹到女首富,周群飞创造了奇迹。

1993年,周群飞以手表玻璃开启创业之路。当时手机屏幕采用亚克力材质,清晰度低、容易划花,周群飞把手表玻璃用于手机防护面板,2001年生产了全球首款手机终端的玻璃盖板。

2002年,使用蓝思玻璃屏的TCL3188为全球第一款使用玻璃作为屏幕的手机,2004年,采用蓝思视窗防护玻璃的摩托罗拉V3发售,成为全球首款销量过亿的手机。2006年,公司成为苹果玻璃盖板供应商。至此,在手机上,玻璃开始全面替代了亚克力。

2012年,成立蓝思华联和蓝思湘潭,专注于精密陶瓷和人工蓝宝石产品的开发。

2015年,在深交所创业板上市;布局新能源汽车领域,成为特斯拉供应商。

2016年,成立了蓝思智能机器人等,实现了智能制造设备全产线的自主研发。

2017年,成立蓝思智控、蓝思国瓷新材料,打通精密陶瓷产品的全产业链。

2020年,收购可胜泰州和可利泰州,拓展了消费电子产品结构件业务。

2021年,蓝思湘潭新园区投产,成为小米中高端手机的组装供应商;

2023年,设立蓝思创新研究院,湘潭组装基地实现批量投产。

蓝思从手表玻璃领域迈入到手机消费电子领域,享受了“功能机”升级“彩屏机”小周期,以及功能机升级为智能手机的大时代红利。以“玻璃”为原点,向材料、结构件、模组及整机组装业务不断发力,又以消费电子为基础,向新能源汽车行业扩展。

公司未来规划

公司将继续深耕消费电子和新能源汽车市场,围绕“打造一站式服务平台”这一发展思路,以消费电子+新能源汽车“双轮驱动”战略,凭借在玻璃、金属、蓝宝石、陶瓷、触控、指纹识别等产品领域具有的领先地位和技术积累,推动产业链垂直整合,提升在全球市场的竞争力。

4.行业未来发展

消费电子行业自 2023 年下半年开始逐步回暖,据 IDC 统计数据,2023 年第四季度全球智能手机出货量达 3.26 亿部,同比增长 8.5%。2024年第一季度全球智能手机出货量同比增长11%。

IDC 预估2024年手机出货量将达 12 亿部,同比增长 2.8%,预估智能头显出货量同比增加 44.2%,可穿戴设备同比增长 10.5%。AI 手机出货量将达 1.7 亿部,渗透率达 15%,AIPC 新机出货渗透率将超过 50%。折叠屏和 AI 手机换新潮有望带动行业增长。

在新能源汽车领域,2023 年国内新能源汽车销量同比增长 37.87%,渗透率达 40.2%。为支持新能源汽车产业高质量发展,国内延续并优化了新能源汽车车辆购置税减免政策,并推出新能源汽车以旧换新、促销下乡等政策,新能源汽车持续快速增长,将促进汽车电子及智能座舱、汽车零部件等各细分行业高速发展。

5.业绩和估值状况

公司上市后业绩出现了不小的波动,但整体是向上的。2015-2023年,营收从172亿元增长至544.9亿元,年均复合增长率达15.48%。作为苹果核心供应商,公司业绩的波动主要和苹果手机的更新换代以及受欢迎程度有关。2021年受研发增加、新园区运营、供应链波动、疫情、限电等影响,净利润大幅下降58%。不过最近三年稳定恢复。

再看估值。19年上涨期间,公司市盈率在35倍左右,市净率6倍。目前为22倍市盈率(TTM)、1.53市净率(LF),当前市盈率处于历史平均:低位区。

按公司的目标,2024 年度归母净利润不低于 34.27 亿,目前市值900亿对应26倍市盈率。不过市场机构更乐观,预测24年39-40亿左右,25年45-50亿区间,对应的估值会更低。

6.小结:

公司是行业龙头,受益于AI手机换机潮、消费电子行业复苏;汽车业务切入特斯拉、比亚迪等大厂供应链,有望成为第二增长曲线;业务过度依赖苹果;短期累计涨幅太大;估值适中。二、蓝特光学:小而美的光学龙头

1.历史股价波动幅度

公司上市后没有被大幅的炒作,从2020年12月开始进入调整,到2022年5月,下跌了差不多1年半,之后又横盘了2年时间。从高位下跌至今,调整了3年半,最大振幅72%,目前下跌49%。

2.主营业务

蓝特光学主营光学元器件。2023年,光学棱镜营收4.11亿,占比54.51%;玻璃非球面透镜营收2.41亿,占比31.99%;玻璃晶圆营收0.52亿,占比6.93%。产品应用于传统光学、光电显示、汽车、半导体、VR/AR 等领域。

光学棱镜:主要包含长条棱镜、成像棱镜、大尺寸映像棱镜、微棱镜等产品。

长条棱镜是指采用大片加工方式进行抛光、配合超高效大批量胶合切割技术及红外高反镀膜工艺加工而成的具有高反射的光学棱镜,主要应用于智能手机中的人脸识别。

成像棱镜产品主要是指采用高精密的研磨、抛光等工艺技术制作的棱镜,具有较高精度的角度和面型,成像棱镜主要用于望远镜等光学仪器中。

微棱镜是采用高精密的研磨、抛光等工艺,结合超高效大批量胶合切割技术加工制造的体积较小的棱镜,具有较高的角度和面型精度,微棱镜产品广泛应用于智能手机潜望式镜头等消费电子领域。iPhone15 系列、 iPhone16 系列都是搭载潜望式摄像头的机型。

玻璃非球面透镜:是选用低熔点优质的光学玻璃,采用精密控制的批量热模压技术进行生产。

公司玻璃非球面透镜分成像类玻璃非球面透镜和激光准直类玻璃非球面透镜,前者主要应用于智能手机、高清安防监控、车载镜头等领域,后者主要用于激光器、测距仪等仪器仪表领域,以及 3D传感器、光通信等光电结合领域。

玻璃晶圆类:产品分玻璃晶圆产品和深加工服务,其中玻璃晶圆产品是指通过切片、粗磨、铣磨、抛光、镀膜等工艺加工制造而成,玻璃晶圆深加工主要包括 WLO 玻璃晶圆、TGV 玻璃晶圆和光刻玻璃晶圆等,根据下游客户需求,在显示玻璃晶圆和衬底玻璃晶圆上进行通孔、切割、光刻等深加工。

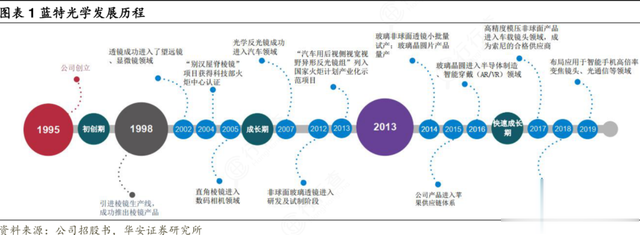

3.发展历程和重大变化

公司发展历程主要分为三个阶段:

初创期(1995-1998):1995年。公司前身为嘉兴蓝特光学镀膜厂创办;

1998年,正式推出棱镜产品。

2.成长期(1999-2013):

2002 年起,公司借助透镜、直角棱镜等产品,进入了望远镜、显微镜、数码相机等应用领域;

2007 年,以光学反光镜组成功进入汽车行业,成为麦格纳的合格供应商;

2012 年,进入玻璃非球面研发及试制阶段。

这一阶段,公司积累了包括超高精度玻璃靠体加工技术、大尺寸棱镜加工技术、屋脊棱镜加工技术等丰富的光学元件生产制造技术。

3.快速发展期(2014 年至今):

2014 年,玻璃非球面模压产品小批量试产,玻璃晶圆片并成功投产;

2015 年,公司与苹果对接;

2017 年,高精度模压玻璃非球面透镜产品进入车载镜头领域;

2019 年,布局智能手机高倍率变焦镜头。

2020年,科创板上市。

公司未来规划

公司依托多年积累的光学冷加工、热模压、晶圆制造等方面的核心技术,以创新服务创新、用技术超越技术,不断增加光学棱镜、玻璃非球面透镜、玻璃晶圆等产品竞争力,拓展公司产品在消费电子、汽车电子、半导体加工、AR/VR、人工智能等新兴信息技术应用领域的应用。

公司于 2023 年 9 月立项“微棱镜产业基地扩产项目”,计划投资 34,600 万元,用于提高高精度微棱镜生产能力,预计 2024 年逐步建成并投产。

2024 年立项“精密光学器件创新产业基地项目”,同时,将推动“5100 万件玻璃非球面透镜技改项目”与“微棱镜产业基地扩产项目”的进度。

4.行业未来发展

目前光学光电子元器件的应用领域中,各类摄像头模组、显示成像模组、激光发生器与传感

装置的创新是未来光学光电子元器件的主要增量市场。随着下游智能手机摄像模组的升级、汽车智能驾驶技术的成熟与普及、AR/VR 可穿戴设备的不断迭代等,直接带动光学光电子元器件的市场需求增长。

光学光电子行业将是目前和未来相当长一段时间内都将迅速发展的高技术高附加值产业。

5.业绩和估值状况

公司上市即巅峰,利润连续下滑两年,主要是行业景气度下降,叠加产品技术更迭影响。2023年恢复性增长87%,主要是潜望式变焦镜头在高端手机上兴起,公司微棱镜产品市场需求增加。

再看估值,目前是38.45倍市盈率(TTM),4.7倍市净率(LF),市值70亿,市场预测公司24、25年利润分别在3亿、3.5~4亿,对应估值在23倍及以下市盈率。

6.小结:

微棱镜业务受益潜望式镜头在中高端手机机型的应用增加;玻璃非球面透镜业务持续受益于自动驾驶升级带来的传感器光学元件需求量提升;公司有多个项目储备,未来产能释放将驱动业绩增长;目前估值适中。