存储行业在经历近 2 年的下滑后,价格端又迎来了上涨。存储本身具有周期性,供需变化直接影响存储芯片的价格走向。而本轮不同的是,在 AIGC 等新应用的推动下,存储行业有望迎来 “周期 + 成长” 的共振。

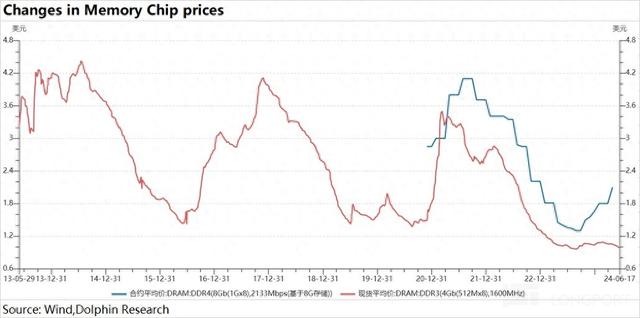

参考过往 DDR3 和 DDR4 的价格变化,可以看出明显的周期性,大约都是 3-4 年为一个周期。而本轮随着存储价格下滑,各大厂商在 2022 年下半年陆续开始削减资本开支和调整产能结构。供需格局的改变,导致存储价格在 2023 年触底。叠加 AI 等新应用的出现,存储行业再次开启了上行周期。

本轮存储行业的上行周期:“周期 + 成长” 的共振

①传统周期:手机和 PC 在存储行业中贡献了将近一半的收入。随着两大下游领域触底回暖,给存储行业带来了周期性的回升;

②AI 新成长:ChatGPT 等 AI 应用激发了 AI 服务器的需求增长,存储升级也是其中重要一环。AI PC 和 AI phone 的终端创新,也带来了存储的新需求。

传统周期只是给市场带来了触底回暖的预期,而 AI 能带来更高的展望。当前 AI 服务器对 HBM 存储的需求,已经产生了规模化的收入体量和业绩表现。海豚君通过拆解测算,预期 AI 服务器有望给存储行业带来 100 亿美元以上的 HBM 需求空间,这给存储市场注入了成长性看点。此外,AI PC 和 AI phone 也有望加速存储产品的迭代升级。

当前存储行业,仍主要以三星、海力士和$美光科技.US 三家厂商为主。特别在 DRAM 市场中,三家厂商合计占有 95% 的市场份额。HBM 的需求提升,给三家厂商带来了市场空间的扩大,但市场份额还有所差别。海力士凭借在 HBM3 的率先攻破,当前占据领先的份额优势。虽然英伟达在本轮 AI 浪潮中领跑,但也被 HBM 抓着命门。当前 HBM 受限于产能不足,市场上供不应求,有望继续提价。在存储产品价格频频上涨的情况下,三家存储厂商的业绩有望继续向好。而其中率先成功扩产的厂商,将享受更强的 alpha。

海豚君将在下篇中对个股进行估值测算,并对新增的 100 亿美元会给具体公司带来多大的业绩弹性进行分析。

海豚君对存储行业的具体分析,详见下文:

一、存储芯片:“周期 + 成长” 的共振

存储芯片,又称半导体存储,其中包括 DRAM、Flash、SRAM、PROM 等。而其中 DRAM 和 NAND Flash 是最主要的存储类型,占整体市场份额的 99% 左右。

①DRAM:用于临时存储数据和指令,是当前手机、计算机、服务器等内存的主流方案;

②Flash(闪存):应用于各类电子产品的硬盘(SSD、U 盘、SD 卡等),负责永久存储数据。

虽然 DRAM 和 NANA Flash 都是当前存储市场的主流产品,但是DRAM 的市场规模和集中度都比 NAND 更高。随着近期 AI 新应用的增长,DRAM 的重要性进一步提升。

1.1 DRAM 产品

根据产品分类,DRAM 可以分为 DDR、LPDDR、GDDR、HBM。前三类产品主要用于传统周期领域,HBM 则主要是 AI 市场的带动。其中 DDR 主要用于消费电子、服务器、PC 领域;LPDDR(低功耗)主要用于移动设备、手机及汽车领域;GDDR 主要用于图像处理方面的 GPU 等;HBM 是 AI 服务器等高性能计算领域。

可以看出 DRAM 的应用领域还是相当广泛,横跨了移动手机、个人电脑、服务器、汽车等其他领域。在众多领域中,智能手机和 PC 仍占据了 DRAM 将近一半的市场份额。下游应用端的周期回暖,将推动存储芯片的价格回升。

1.2 传统周期的回暖

从存储芯片价格变化的情况来看,2023 年价格触底的情况也与智能手机及 PC 市场的表现相近。从 2023 年下半年开始,两大下游产品的出货量有所回升,带动对上游芯片需求的提升,进而拉动存储芯片价格也开始从底部开始上涨。结合 DRAM 产品分类来看,这里的传统周期影响主要是指 DDR、LPDDR 等产品,有望推动新一轮存储上行周期。

二、 存储行业的 AI 赋能

AI 给存储行业带来了新的成长机会,涵盖 AI 服务器、AI PC、AI phone 等方面。由于一开始是 ChatGPT 等应用带动的 AI 浪潮,当前 AI 服务器已经给存储行业注入了大量的订单和收入体量。从应用到终端,现在 AI PC 和 AI phone 也已经开始陆续推出新品,也有望带来新的升级。

2.1 HBM

AIGC 大模型的出现,提升了对算力芯片的需求,进而也带动了对存储芯片要求的提升。存储芯片能从两方面来影响:①更大的带宽,能提升计算的效率;②更大的容量,也能存储大模型下大量的数据信息。从产品列表中能看出,HBM 产品在容量和带宽上都明显超过 DDR、LPDDR 和 GDDR 产品。

虽然也可以用堆大量的存储芯片来达到足够的带宽,但这同时也占用了大部分的芯片面积。如果通过 3D 封装工艺实现垂直方向的堆叠封装,HBM 能明显节约存储芯片的占用面积。

而在 AI 浪潮的影响下,各大科技厂商都提升了资本开支,尤其加大了对 AI 服务器的采购,其中 HBM 也是直接受益的。根据 Trendforce 的数据,2023 年全球 AI 服务器出货量达到 120 万台,同比增长 35% 以上。同时,2024 年的出货量预期将继续提升至 165 万台以上,同比增速达到 37%。因此,海豚君预期 HBM 也将继续维持较高的增长表现。

2.2 AI 服务器带来的市场空间

HBM 已经成为 AI 服务器的主流方案,而 AI 服务器也直接拉动了 HBM 的高速增长。当前的 AI 服务器主要用于训练和推理两个方向,需求都有明显的增长趋势。对 HBM 空间的测算,首先要测算 AI 服务器及 AI 加速卡的需求表现。

1)AI 加速卡的需求:根据行业及公司数据,海豚君预期 AI 服务器将继续保持两位数的增长。而其中受益于训练需求的增加,训练用的 AI 服务器占比有望继续提升至 37% 附近。在分别假定训练用的加速卡平均卡数和推理用的加速卡平均卡数后,可以预期未来 AI 服务器中对 AI 加速卡的潜在需求,有望增长至 900 万张以上。

2)HBM 的需求:结合 AI 加速卡的需求表现,进而可以测算 HBM 的需求情况。以英伟达 A100 为例,单卡大约需要 80GB 的显存。假定未来单卡的显存进一步提升的情况下,HBM 的整体需求有望持续增加。结合 HBM 的单价情况,整体 HBM 的市场规模有望成长至 122 亿美元以上,复合增速也将有 50% 以上。

2.3 AI PC&AI phone 的新空间

除了 AI 服务器以外,AI PC 及 AI phone 的出现,也将推动存储行业的升级和成长。从前文提到的 DRAM 的产品分类看,AI PC 和 AI phone 主要影响 DDR 和 LPDDR 的升级,加快传统周期产品的迭代。

1)AI PC

根据 IDC 的预期,AI PC 的出货量至 2027 年有望增加至 1.67 亿台,复合增速有望达到 40%+。随着 PC 产品的升级,DDR4 份额将持续降低,存储产品将逐渐转向 DDR5 和 DDR6,以满足数据存储和传输的需求。

从当前 DDR 产品的报价来看,DDR4 的价格大约是 DDR3 的 2-3 倍,而 DDR5 的价格更是 DDR4 的近 10 倍。产品升级,能直接提升存储行业的规模。

2)AI phone

与 AI PC 相似的是,AI phone 也将是受益于 AI 浪潮的智能终端。根据 Counterpoint Research 的数据,预估 2024 年 AI Phone 在所有智能手机出货量中的比重达到 11%;而到 2027 年 AI Phone 出货量超过 5.5 亿台,占比达到 43%。

美光预期 AI phone 搭载的 DRAM 容量有望增长 50-100%。伴随着内存产品升级,AI phone 的内存市场也有望迎来量价齐升。

当前 AI 服务器已经形成了规模化的收入,AI PC 和 AI phone 当前更多是在相对早期。而随着渗透率的提升,也有望进一步加速存储行业的成长属性。

三、存储厂商的 “三国杀”

虽然 DRAM 市场有明显的成长机会,但市场中的玩家却非常集中。三星、美光、海力士三家占据了 95% 的市场份额,几乎是垄断的 “三国杀” 局面。

1)技术能力:虽然三星在 DRAM 市场处于领先的位置,但是在当前最热门的 HBM 领域,却是海力士实现了超越。虽然在 HBM2E 阶段,三星还有所领先。但是从 HBM3 开始,海力士在技术节点的攻克上,已经实现了反超。当前最新的 HBM3E 产品,也是海力士率先成为英伟达的主要供应商。

2)HBM 份额:由于海力士率先攻破 HBM3,因此海力士占据了 HBM 市场的大部分份额。但从三家厂商的产能规划看,三星有望进行追赶。到 2024 年底,三星 HBM 产能预期达到每月 130k;海力士为每月 120-125k。届时,三星在 HBM 市场的份额也有望得以提升。

3)产品价格及业绩预期:结合当前行业及公司情况,HBM 有望将进一步涨价。主要是基于当前:①市场对 AI 需求的持续展望;②HBM3E 的TSV 良率依然较低,仍在 50% 左右,买方有锁定货源的需求;③稳定的供应商和产品,给客户带来保障。随着 HBM 需求和涨价的持续,存储厂商的业绩有望继续向好。

<此处结束>