本文陈述内容皆有可靠信源,已赘述该篇文章结尾

2月22日,一则新闻引发广泛关注:湖南常德一名患有精神病的男子,竟在某4S店成功贷款买下一辆新车。

随后该男子在无驾照的情况下自行驾车离开4S店,短短一小时内连续引发三起车祸。

男子家属对此深感疑惑:这样一个无业且依靠低保生活的家庭,男子缘何具备贷款资格?随着家属深入调查,惊人发现贷款背后充斥着4S店与金融业的诸多违规操作。

01车出4S店半小时肇事3起

钟女士的丈夫覃先生,早年便被诊断患有精神疾病,经鉴定为二级精神残疾。多年来,覃先生病情时有发作,完全丧失劳动能力,一家人生活极为艰难,只能依靠政府低保补贴与亲戚救济勉强维持生计。

钟女士回忆,2024年7月,她察觉到丈夫有发病迹象,心中十分担忧,便背着丈夫悄悄查看其手机。这不查不知道,一查吓了她一跳。

丈夫手机的支付记录显示,5天前有一笔2万多元的转账,竟转至本地一家4S店。

钟女士心里明白,丈夫大概率是发病了,在神志不清的状态下跑去4S店做出了不理智的行为。

这张银行卡是家里的低保收款卡,卡上的钱除了低保收入,大多是近期为给孩子交补课费向亲戚借的。这些资金变动让钟女士心急如焚。

她起初并未过度担忧。毕竟覃先生既无行为能力,又无收入来源和驾照,区区2万块钱根本不可能买到车。她想着只要跟4S店说明情况,沟通退还订金事宜,应该不会造成太大损失。

然而当她联系4S店时,得到的答复却让她震惊不已:

“覃先生已通过贷款付清车款,并将车开走了。”

更让她没想到的是,覃先生开走车后不到一小时,就接连引发了三起交通事故。

这三起事故多为车辆擦刮和追尾,虽未造成人员伤亡,但对社会公共安全造成的隐患极大。倘若发生人员伤亡,后果将不堪设想。

此时,一个疑问在众人心中浮现:覃先生这样毫无收入的困难户,究竟是如何成功办理贷款的?

024S店协助购车人做假资料骗贷

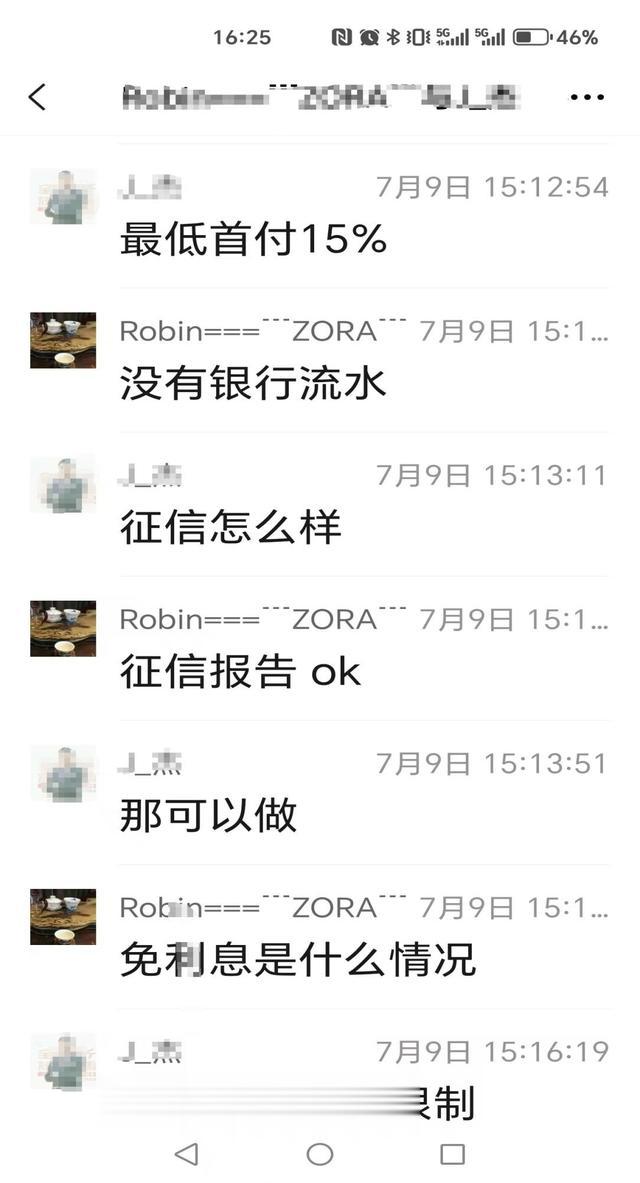

通过查看覃先生的手机聊天记录,真相逐渐浮出水面。覃先生明确告知4S店工作人员,自己没有工作,没有收入来源,也无法提供银行要求的收入流水作为贷款佐证。

4S店工作人员仅询问了覃先生的征信情况。由于覃先生因精神问题从未与银行等贷款机构有过往来,征信记录完全空白,从某种程度上看属于“征信良好”。

4S店工作人员在微信中回复覃先生:

“只要征信OK,那就可以做。”

这句话背后的含义不言而喻,4S店工作人员明知覃先生的资料根本不符合银行贷款条件,却声称有办法通过造假手段帮其骗取银行贷款。

随后4S店工作人员为覃先生伪造了全套贷款资料。他们为覃先生虚构的身份信息是:在湖南文理学院从事行政管理工作,年收入12万。

在贷款资料中,有一份收入证明,上面不仅详细罗列了覃先生的虚假工作信息,还加盖了湖南文理学院的公章。

03银行审批贷款存在失职

就这样,在4S店的协助下,一套看似符合银行审批要求的虚假贷款资料被递交到了邮政储蓄银行常德分行。

令人惊讶的是,资料递交当天,银行便迅速完成审批并发放了贷款,这才使得覃先生能够顺利提车,进而引发了后续一系列车祸。

钟女士对银行在贷款资料全假的情况下仍发放贷款的行为深感不解,于是将这一违规贷款事件举报至国家金融监管局常德分局。

该部门接到举报后,立即对邮政储蓄银行常德市分行展开调查。调查结果显示:

“工作人员在贷前调查时,未能识别出贷款人覃先生所提供的职业及收入证明虚假,存在调查不到位的问题。”

事情的发展并非一帆风顺。为证明覃先生购车时处于发病期间,钟女士专门带丈夫前往司法鉴定中心进行鉴定。鉴定报告明确显示:覃先生在购车时处于发病期。随后,人民法院也作出民事裁定,认定覃先生为“限制民事行为能力人”。

至此,事情已十分清晰:

一个没有民事行为能力的人购买了车辆,4S店工作人员造假骗贷,银行工作人员违规审批。

钟女士要求认定购车合同无效,并返还首付款。然而,4S店拒绝了钟女士的合理诉求。无奈之下,钟女士只能将该4S店告上法庭,期望能得到公正的判决。

记者随后联系4S店工作人员及管理人员,提及此事后,对方直接挂断电话,态度模糊不明。

04乱象丛生受害人维权之路漫长

事件发酵后,湖南文理学院专门发布声明,明确表示从未给覃先生盖过公章。这意味着,这份造假的收入证明很可能涉及公章造假的法律问题。

这一事件再次将公众的目光聚焦到4S店金融乱象上。在4S店购车存在一个行业潜规则:

全款卖车利润微薄甚至亏钱,而贷款卖车则利润丰厚。

4S店的盈利模式很大程度上依赖银行的贷款返点,许多4S店员工在网上发布的段子也证实了这一点。

正因如此,许多4S店与合作的金融公司之间存在千丝万缕的联系。金融机构对虚假收入证明“睁一只眼闭一只眼”,直接导致违规贷款频发。

此类问题并非个例,此前就有新闻曝光瑞福德汽车金融有限公司存在对合作商管控不到位、信贷管理不到位等违法违规行为,最终被处以70万元罚款。

为了提升销售额,4S店对员工的违规行为放任不管,事发后还以“不知情”为由推卸责任,敷衍消费者,管理严重失职,毫无风险防控意识。

工作人员为了业绩,不惜通过造假材料,利用弱势群体骗取银行贷款,公然触碰法律红线。从聊天记录推断,涉事业务员对此类操作似乎驾轻就熟,绝非首次为之。

钟女士自事发后,近8个月来四处奔波维权,最终不得不借助法律手段,并依靠舆论推动事件发酵,却至今仍未得到满意结果。受害者维权成本之高,令人咋舌。

此案更值得深入探讨的是:4S店与银行是否构成“恶意串通”?

若经调查属实,相关责任人可能面临伪造公文、违规骗贷等刑事指控,而非仅仅承担民事赔偿责任。

这一系列事件深刻反映出汽车金融行业“重业绩、轻风控”的畸形生态,将销售业绩置于法律与道德之上。

这种系统性违规行为,折射出部分车企为追求利润不择手段的行业弊病。

结语:覃先生的遭遇绝非个案,而是利益至上思维下的必然恶果。从伪造证件到虚假贷款,从监管失语到维权艰难,每个环节的失守都在侵蚀社会信任。

倘若企业将利润凌驾于人性之上,法律沦为事后补救的工具,那么“诚信”二字终将成为一纸空谈。唯有让每一方责任主体真正敬畏规则,弱势群体的权益才能被托举,商业文明才能回归正轨。[蛋糕]

参考资料:

中国网:2025年2月26日-《瑞福德汽金因信贷管理不到位等违规被罚70万元 两名相关责任人被警告》

指尖新闻沈阳晚报:2025年2月27日-《湖南常德一精神病患者在金旋风4S店提新车后连撞3车,家属质疑4S店为卖车伪造贷款材料》

新浪财经:2024年10月24日-《贷款买车银行不再返点?记者实探:上海有银行、4S店仍是“高息高返”|一探》

中国网:2025年2月26日-《瑞福德汽金因信贷管理不到位等违规被罚70万元 两名相关责任人被警告》

指尖新闻沈阳晚报:2025年2月27日-《湖南常德一精神病患者在金旋风4S店提新车后连撞3车,家属质疑4S店为卖

新浪财经:2024年10月24日-《贷款买车银行不再返点?记者实探:上海有银行、4S店仍是“高息高返”|一探》

沦陷

监护人必须承担责任和后果,出去杀人怎么办