说到估值,很多人最常用的就是市盈率,比如:

市盈率20多倍的贵州茅台太贵了;

市盈率4、5倍的某银行股可以入手了。

但是,市盈率估值有个天生的缺陷,即市盈率本身并不能衡量公司的绝对价值。比如说:

早市上一颗白菜的价格,从5块钱降到了2块钱,很多人觉得白菜降价了便宜了能买了;但是,这颗白菜的价值是多少?它值3块钱还是4块钱?这一点,很多人根本就不关心。

第二点,不同的市盈率对应着不同阶段的条件;不同阶段的条件不一样;不同的条件对应的市盈率,并不具有可比性。

现在的条件跟3年前、甚至1年前也不一样,不管是外部环境还是企业本身,都发生了变化。下图是从“同花顺iFinD”提取的10年来贵州茅台市盈率的数据,相比于高点66倍,现在贵州茅台20多倍的市盈率似乎并不高。

但是现在的环境跟两年前相比发生了很大的变化。

就拿需求端来说,2021年贵州茅台60多倍市盈率的时候,消费、就业、对未来的信心……诸多方面都比现在要好。再叠加市场情绪的影响,不同时期的市盈率更加不具有可比性。

市场的过度乐观抬高了市盈率;

市场的过度悲观拉低了市盈率。

即便我们使用过去10年贵州茅台市盈率的平均值作为衡量标准,但是商业环境一直在变,这个市盈率与企业实际价值的偏差也会很大。

所以,贵州茅台的估值问题,最终还是要回到公司本身,回到对其商业模式的评估上。

这段时间市场一直在传飞天茅台降价的消息,并且贵州茅台的股价也跌了一些。

这是情理中的事情,但是比想象中的来得更快。其实今年春天我们直播解读贵州茅台年报的时候,提到了飞天茅台毛利率下降的问题,不知大家是否还记得。

大家可以去看当时的直播回顾或者直播的回顾帖。

也可以继续往下看本文的内容。

正如天下没有不散的筵席,有聚必有散,盛极必转衰。这是规律,长期维持高增长是不符合常识的。然而,2023年,贵州茅台的净资产收益率达到了34.19%,又创新高。所以直播的时候小北就在讲:茅台的这种发展势头会一直持续下去吗?

茅台未来的最大的风险是什么?

相比于多数企业,贵州茅台的确定性更高;

于小北个人而言,我能确定贵州茅台的商业模式是好的,高端白酒最符合我们的特色文化、社情民俗;我不能确定的是,茅台的规模和利润率已经那么高了,在高基数之上的增长,它会如何维持?以及,目前这种高增长它能维持多久?

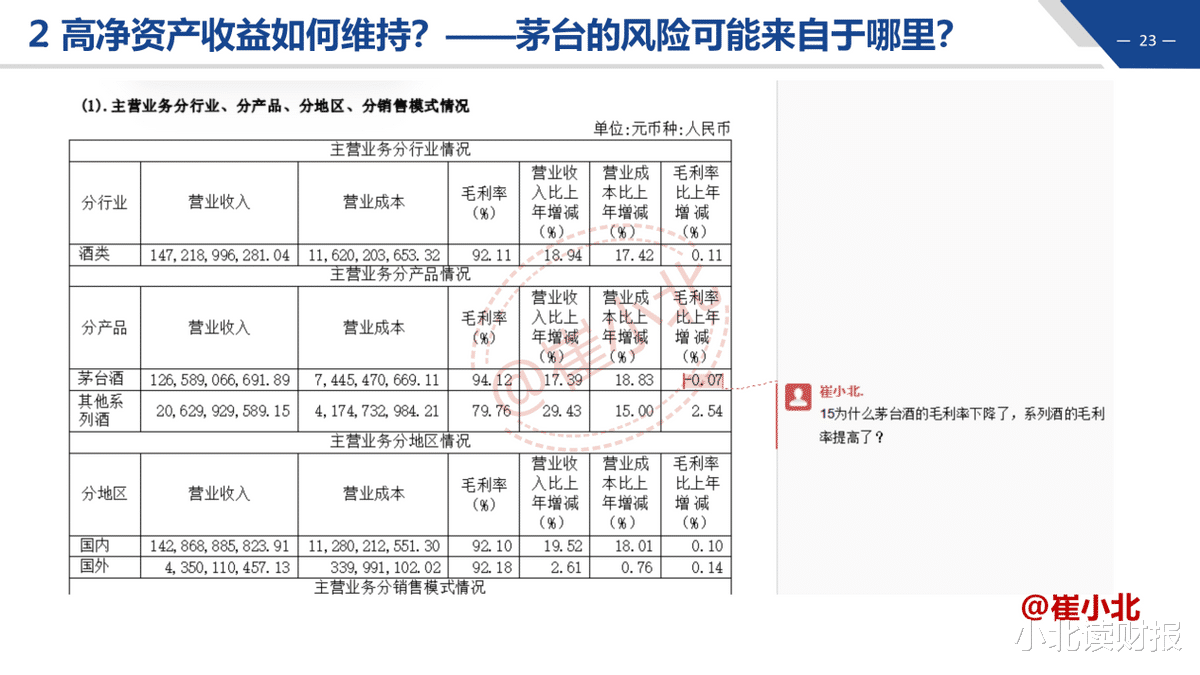

与此同时,我们能看到2023年茅台酒的毛利率下滑了,虽然只是下滑了0.07%,小到几乎可以忽略不计。最理想的状态是,茅台酒的销量和价格都是提高的,毛利率进一步提升。

然而,即便是2023年茅台提高了出厂价,这则消息也被市场解读为利好,可增加茅台的收入利润。

但是,从2023年年报看,茅台酒的毛利率略微下滑,而不是我们理想中的毛利率提升。要么就是白酒市场竞争太激烈了,连茅台酒也不具备提价的基础。

最近市场传播的飞天茅台降价的消息,刚好印证了我们直播时的推测。

但是:

白酒作为中国人情感交流的载体没有变;

作为中华民族文化符号之一没有变;

作为中国人的偏爱消费品没有变;

作为中国人消费白酒的传统风俗习惯和文化习惯没有变。

目前为止,在我有限的认知里,还没有发现可以替代白酒、替代贵州茅台的消费品。消费端的乏力投射到了贵州茅台身上,但是,茅台还是茅台。

茅台的股价怎样波动,那是市场的事,而我们能做的就是利用市场下跌的机会,千万千万不要买贵了。

像这种消费品类别 最多10几倍[得瑟]

过几年亏损的时候,你说贵不贵。