题要:作为行业曾经的巨头雀巢,“难”在哪里?为何也要高喊“不容易”?

文|商小叔

出品|华祥名财经社

近年来,食品饮料行业面临着诸多困境,让全球一众行业巨头都在艰难承压。

一方面,作为一个非常成熟的市场,行业竞争对手众多,产品同质化严重,使得食品饮料行业的市场竞争非常激烈,相关企业在市场份额和盈利空间上自然也面临比较大的压力。

另一方面,消费者对于食品饮料安全问题的担忧不断增加,频繁的食品饮料安全事件不仅影响了消费者的购买意愿,也削弱了消费者对于行业的信任度。

在此背景下,就连行业老大哥雀巢都公开“叫难”。

3月13日,雀巢集团执行副总裁、雀巢大中华大区董事长兼首席执行官张西强在面对媒体采访时,对未来中国消费市场做出了一个公开判断。他表示,“大家都难我们也难,都不容易,但是不容易也得克服困难。我们还是做到一个相对审慎乐观的增长”。①

那么,作为行业曾经的巨头雀巢,“难”在哪里?为何也要高喊“不容易”?

业绩增长存隐忧

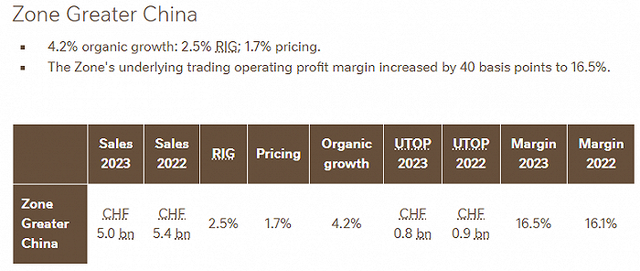

事实上,就在不久前的2月,这家国际消费品巨头公司刚刚发布了公司2023年全年业绩财报。在大中华大区,雀巢实现净销售额折合人民币436亿元。其中,雀巢中国交出了食品饮料业务有机增长率4.2%的数据,包含实际内部增长率2.5%、定价贡献率1.7%。①

可以看出,相比于整个雀巢集团2023年有机增长率为7.2%的数据表现,雀巢中国只能称得上“保持”了增长。而在雀巢中国2.5%的食品饮料业务实际内部增长率层面,更是让人看到了危机的前奏,那就是增长比率已经十分有限,而且这种有限的增长似乎还在呈萎缩趋势。

为此,从去年开始,市场就已经对雀巢中国“主业失灵”的现状表示出了持续担忧。

据雀巢集团2023年前9个月财报数据显示,雀巢大中华大区有机增长率为4.9%。其中,实际内部增长率2.3%,定价贡献率2.6%,能够看到,雀巢中国的增长保持或多或少是依赖于定价上升的拉动,业务本身的增长更加有限。②

同时,雀巢财报显示,雀巢大中华大区报告销售额的数据仍在下降。2023年,雀巢大中华大区报告销售额下降5.9%,至50亿瑞士法郎(2022年为54亿瑞士法郎);2023年前9个月,雀巢在大中华大区销售额为36亿瑞士法郎,较2022年同期的38亿瑞士法郎下降5.7%。②

销售额持续下滑,“有机增长”却仍然能够保持“稳健”,这背后的原因用雀巢集团首席执行官马克·施奈德的话来解释最为直观:雀巢多元化的产品组合和差异化的产品供给使得该公司实现了“强劲的有机增长”。定价成为了其在持续应对处在历史性高位通货膨胀的背景下,推动业务增长的主要驱动因素。

近年来,有媒体通过梳理雀巢的定价战略了解到,该公司的确涨价动作不断。去年年初,马克·施耐德便公开表示,雀巢“今年将不得不进一步提高食品价格,以抵消更高生产成本,但价格增幅不会像2022年那么大”。去年九月,雀巢再次宣布旗下多款热门产品价格上调,最高上调幅度达到15%。

但是,涨价的“药效”到底能够撑多久是个未知数。从公司业务良性健康发展的角度来说,雀巢中国想要重回高速增长的快车道,势必要在产品力和销售上展现出强势才行。

可惜的是,目前中国食品饮料赛道的现状已经很难再给到雀巢中国更多发挥的空间。

在中国市场,雀巢“主业”咖啡赛道近年来受到了各类新消费品牌巨大的冲击。在瑞幸咖啡和库迪咖啡等引领的低价咖啡饮品浪潮中,中国消费者对于“九块九”的倾向似乎更强。

咖啡业务之外,雀巢中国的奶粉业务也正被中国品牌挤压。随着飞鹤奶粉超越雀巢成为中国市场占比排名第一的奶粉品牌,这家全球食品饮料巨头在中国市场愈发失去往日的风光。

转型遭遇不利

对于现如今的雀巢中国来说,其之所以还能能在业绩增长上“稳住”,得益于雀巢产品组合和业务条线足够多,覆盖足够广,以及在大量产品之上的调价空间。

在中国,消费者早已不知不觉地被雀巢旗下产品所环绕,雀巢、徐福记、太太乐、惠氏、Nespress等品牌下的咖啡、奶粉、糖果、营养品、冰淇淋、调味品、水饮、宠物食品等等,都是中国消费者非常熟悉的对象。

但是想要寻求进一步的增长,规模与多元化显然已非灵药。随着市场的变化,如何在新兴的、细分的渠道中寻求机遇,成为雀巢需要直面的难题。

这些年来,中国零售市场遭遇剧变,线上渠道快速崛起,但线上流量红利又在加速消退;传统线下渠道式微,但线下的重要性又随着竞争的加剧再次凸显。

不管市场与渠道怎样变,考验食品饮料企业的核心要素仍然是增长。为此,雀巢中国带来了一个“品类聚焦模式”,即每个品类要找到自己发展的渠道。针对线上、线下不同的特点,积极拓展新渠道新市场、强化销售、提升市场份额。

而在对应的产品策略层面,雀巢这个体量的巨头却没有办法像面对渠道变革时那么灵活,用张西强的话,“对雀巢来说没得选,只能做高端化这件事”。

当下的中国消费品市场仍然处于急剧变化之中,一个明显的趋势是,面向下沉市场、电商渠道的产品以及满足消费者细分需求的各类新消费品牌正在瓜分原本属于雀巢的市场份额。在此背景下,雀巢的策略不是做低价产品与海量品牌一起“卷”,而是坚定地往高端化进行转型。

然而,高端化布局对于雀巢中国来说,没有想象中那么容易。

2023年的数据显示,雀巢旗下高端产品已占总销售额的26%,比10年前高出一倍还多。以雀巢核心咖啡业务为例,为了摆脱速溶咖啡的标签,雀巢先斥巨资收购蓝瓶咖啡,又在上海开设了旗下的高端咖啡品牌ROASTELIER国内的首家旗舰店。③

但不论是蓝瓶咖啡还是ROASTELIER,在中国市场似乎都是雷声大雨点小,公司想要借此实现业绩突破任重道远。

此外,就在今年2月,雀巢高端水业务还因被指违规生产遭受了不小的压力。

彼时,多家媒体报道称,雀巢、伟图等多个瓶装水品牌存在欺诈行为,所谓的“天然矿泉水”其实使用了自来水的过滤工艺。按照欧洲法规,生产过程中禁止对天然矿泉水进行任何消毒。这对雀巢旗下巴黎水、圣培露等知名品牌的声誉造成了一定程度上的负面影响。④

而针对高端水业务,雀巢水业务部门的首席执行官曾多次表示,要对巴黎水、圣培露两大标志性品牌进行持续投资。

不过,该业务的收入占比并不高,雀巢大中华大区的财报中也未提及过该业务的表现。

能够看到,尽管对高端化非常执迷,但雀巢高端产线的业绩表现和市场现状并非一帆风顺,想要依靠高端转型来拉动增长不是一件容易的事。

而与雀巢在咖啡、高端水等等类目寻求增长曲线相对应的,是中国市场消费降级的趋势。众所周知,不论咖啡、牛奶还是水,目前市场上风头更盛的是消费下沉下的“质价比”。

在这样的一种情况下,雀巢中国的高端之路该如何走?高端影响力又该如何构建呢?

口碑与信任危机

成立于1867年、总部设在瑞士日内瓦湖畔的雀巢,经过一百五十多年的发展,已经造就两千多个消费品牌,成为世界最大的食品制造商。

需要指出,对于雀巢这样的巨头而言,品牌积淀越深厚,品牌口碑就越重要。

可是,雀巢却未能在一次次的食品安全风波中独善其身。持续不断的口碑与信任危机,已经成为悬在品牌头上的“达摩克利斯之剑”,成为消费者选择其他新品牌的重要理由。

2023年初,雀巢公司就曾卷入一起食品安全风波。

根据健康之星评级系统(Health Star Ratins,HSR)对其产品组合进行的营养评级测试显示,雀巢产品组合中有30%的产品被认为是健康的,35%被认为是不健康的。⑤

此外,雀巢也在食品安全与内控管理方面出现过问题。

2022年,在一起共47款咖啡被查出含有致癌物丙烯酰胺的报道中,雀巢旗下Taster’s Choice Original Soluble Coffee(即溶咖啡)被检测出的丙烯酰胺含量最高,达790微克/千克,而欧盟规定的上限是不得超过850微克/千克。

同年,位于瑞士罗蒙的雀巢Nespresso工厂现场被发现藏有500多公斤纯度超过80%的可卡因。尽管“这批货物已经实施隔离,且并未接触任何投入雀巢生产的材料”,并且雀巢声明“我们所有的产品都是能够安全消费的”,但此类新闻难免让人心生忐忑。

2023年底,互联网巨头网易向国家市场监督管理总局发函,举报雀巢及其代理公司向网易等客户提供的二手制冰机等存在重大食品安全隐患问题,因瞒报来源、二手使用、裸机运输、监管不足等问题,涉嫌违反有关“制冰机”设备生产销售的相关国家标准及法律要求。⑤

据悉,网易举报行为源自一起“网易制冰机是腾讯二手的”事件。2023年11月,雀巢一级代理商运输一批制冰机至网易广建园区。但此后网易员工反馈,该制冰机贴有第三方公司的明显使用标签,疑似为二手机器。

在迈向雀巢中国口中的“高端化”之前,雀巢至少还有主业失灵、高端产线承压、口碑与信任危机这三座“大山”需要迈过。当百年老店面对今时今日的“变局”,新一轮考验已经摆在了台面上。

注:

2024.03.14,界面新闻,《雀巢大中华大区CEO张西强:我们没得选,只能高端化》2024.02.22,界面新闻,《雀巢2023年在中国市场收入436亿,2024年仍面临诸多挑战》2024.03.15,证券日报,《雀巢大中华大区董事长兼首席执行官张西强:2030年前实现营收1000亿元的目标不变》2024.02.07,财经涂鸦,《巴黎水被指违规生产,雀巢高端水业务承压》2023.12.21,贝多财经,《雀巢困在业绩和质量里》