肆虐的新冠疫情,给人们的经济和生活造成了巨大的冲击,知萌咨询研究显示,疫情发生到现在,近7成人表示,自己的消费总支出减少,而近6成人表示对于2020年的收入预期增长并不乐观。报复性消费并没有如期而遇,正常的工作和生活节奏的恢复成为了近期的关键词。

那么到底是报复性消费还是报复性储蓄?消费者的理财行为会因为疫情发生什么样的改变?针对此话题,知萌对一到四线18-60岁的消费者开展了相应研究,并形成了《后疫情时代的金融理财消费趋势报告》,从这个报告中可以看到,后疫情时代人们的理财行为,实际上会更加趋于理性。

谈不上“报复”,理性的储蓄是必然的趋势

自古以来,储蓄观念在中国一直深入人心,国际货币基金组织(IMF)统计,截止至2018年,世界平均储蓄率为21.5%,中国居民储蓄率高达36.8%,超越世界平均水平15个百分点。

知萌咨询机构通过萌趋势调查系统开展的,针对一到四线18-60岁的1500位消费者调查形成的《后疫情时代的金融理财消费趋势报告》(后称“报告”)显示,中国消费者平均每月会将34.9%的收入用于储蓄,“规律性储蓄”是人们几乎普遍的习惯。

在疫情的影响下,由于对于收入预期的不确定,消费者的储蓄意识在进一步增强。59.8%的消费者表示,疫情后要更加努力的存钱,让手里留住更多的备用金,以备不时之需。

事实上,这一趋势在疫情发生开始就已经显现,央行19年发布的数据显示,2019年一季度,居民部门新增存款规模创下近几年来新高。一季度住户存款余额为77.6654万亿元,同比增速为13.1%。

更值得关注的是,一度被贴上“透支消费”“月光族”消费标签的年轻群体,或许成为疫情影响下消费观念改变最大的群体。调查显示,除掉有着更大的社会压力的70后和80后,85后、90后和95后的储蓄意识也较为突出,对于“疫情后要不要努力存钱”, 分别有70.7%的85后,55%的90后,68.4%的95后表示肯定。

这也说明,成为主力消费群体的千禧一代,90后和Z世代群体,开始在花钱这件事情上趋于理性,“理性的储蓄”成为主流,“报复性储蓄”“报复性消费”并没有如期而遇,各个商家和品牌要想让年轻人掏腰包,再通过营销等手段鼓励消费者借贷消费、透支消费的行为或将不再像过去那么容易。

稳健型理财,风控首当其冲随着我国经济的迅速发展,许多人的口袋鼓起来的同时,消费者的投资理财的意识也在不断增强,基金、股票、黄金、外汇等等都成为人们关注的理财对象。

但是,疫情让人们的理财行为更加保守,知萌报告显示,人们在疫情后,对稳健型的投资理财和保险类产品会更加青睐。在疫情前,银行理财产品、储蓄、基金是理财市场的宠儿,占比分别达到44.3%、40.9%和33.2%;而在疫情后,除银行理财产品和储蓄依旧稳居前列外,黄金同样成为人们关注的热点。这也同样可以从市场上反映出来,今年1-4月以来,黄金价格整体呈上升趋势,国际黄金价格在4月中旬创下7年多来的新高,目前在1700美元/盎司上方;上海期货交易所黄金期货价格在5月初创下8年多来的新高,黄金交易量也在大幅增长。

同样值得关注的是,除掉基金,房地产也是人们考虑加大投资的理财类型,经历过疫情,人们对于拥有“实物资产”将更加看重,也会更加重视风险意识。同时,保险行业也将在疫情后升温,调查显示,有33.5%的消费者表示,会在未来加大保险的消费,保障类、理财型保险,将会受到越来越多的重视。

对于金融理财市场而言,未来保本低风险型理财产品逐渐受到市场欢迎,而如何针对不同人群,提供更加立体和全方位的投资规划及个性化服务,也成为疫情后金融理财市场值得去关注的。

此外,下沉市场消费者在投资理财方面的需求也在逐渐释放,知萌报告显示,下沉市场的理财意识也在被激活,尽管投资理财的投入占比仅为一二线市场的1/3,但是,低风险、高保障的理财产品对于下沉市场来说具有着天然的吸引力,无论是银行还是保险机构,在下沉市场还有极大的挖掘和市场拓展空间。

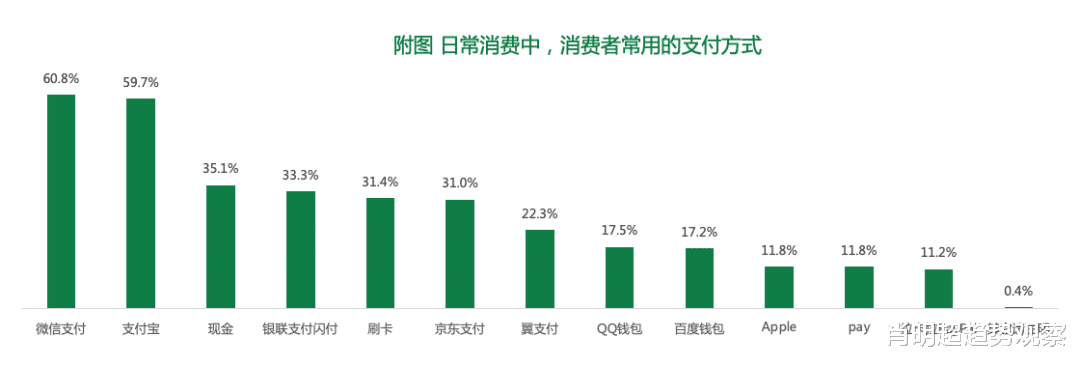

随着数字化的普及,微信、支付宝等线上支付已成主流,同时,人们数字化支付行为的变革也进一步推动了银行的数字化转型,知萌的报告显示,手机银行、网上银行以及微信公众号平台,已成为消费者与银行往来支出的首要选择渠道。

对于银行来说,如何通过数字化转型,针对不同人群往来渠道偏好,将自己的数字化触点渗透到用户生活的方方面面,以及如何优化用户体验,稳定留存提升活跃度,是未来银行业需要去思考的点。

而就银行最为活跃的银行卡业务来看,知萌报告显示,在调查的群体中,人均持卡数已达到5张,银行卡在消费者中已实现基本普及。但是研究发现,银行机构未来最具有挑战的是如何满足年轻人的需求。

调查显示,对于60、70后来说,他们的成长环境较为艰苦,所以大家养成了精打细算的习惯,因此,同样是办理银行卡,60、70后更看重方便实惠;对于80后来讲,由于生活压力较大,丰富的商家合作资源最能打动他们;对于90后来说,伴随着互联网下电子支付方式的普及,实体卡的“收藏价值”也得到重视,各种有颜值的卡、可以表达个性的卡成为他们的关注点;而95后则更彰显出自己Z时代的特色,他们注重体验,愿意为自己的兴趣爱好买单,所以,IP联名的卡最为吸引他们。这也不难理解,为什么当下银行通过跨界卡,抖音联名卡、喜茶联名卡、自定形象卡等来成为与年轻人沟通的触点。

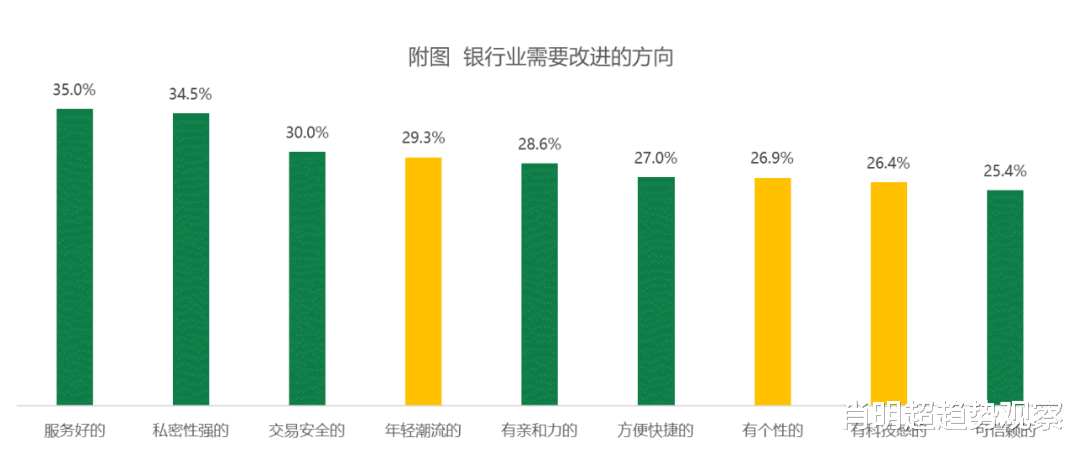

而在银行的品牌形象塑造上,消费者眼中的银行,包含了“安全、实力、有保障”这些关键词,也导致当下银行品牌形象单一,品牌区分度不明显。报告数据显示,银行除了继续提升服务,保障交易安全和私密性等交易硬实力之外,还需在品牌形象上继续发力,打造年轻潮流的、有个性、有科技感的和消费者互动的品牌,才能形成差异化品牌认知,占领消费者心智,而紧跟热点,通过短视频等新兴的传播渠道进行宣推,根据品牌文化寻找合适的跨界营销,也是金融服务品牌赢得知名度和美誉度的关键。

针对消费者疫情后的理财消费行为的转变,以银行为代表的金融服务机构也需要抓住新机遇,创新产品和服务。

首先,深挖下沉市场,拓展理财产品线。疫情后,高学历、有过一线城市生存经历回流的小镇青年,也将先进的消费观念反哺自己的家乡,多样化、低风险、高保障的理财产品,固收、拓展权益类、指数型产品等,将迎来增长新机遇。

其次,以数字化服务渠道为触点,挖掘生活全场景消费和服务价值成为新的增长点。银行拥有多元化的数字触点,数字化浪潮下,消费者支付习惯改变的同时,也催生了消费者对银行数字化服务新的评价标准。在未来,对于银行来说,深化经营、运营管理,在多触点与生活场景上,提供覆盖整个客户生命周期的生活场景化服务成为新的机遇,而以自身海量数据和银行卡等海量用户为支撑,通过线上化运营,满足随时客户从支付到生活服务的差异化需求,打造以支付为纽带的数字化生活空间成为银行服务的转型方向。

再次,驱动银行品牌与消费者关系从“交易”到“交互”的转变。交互型的银行品牌与消费者关系,是指银行必须同客户建立高频的联系,这里的联系包含日常往来交易、非交易场景层面的多种联系。新型品牌与消费者关系构建,一是需要在交易层面提供更为方便的数字化体验;二是在消费者日常生活中,通过品牌年轻化的活力塑造,品牌表达方式的转变以及服务场景的拓展,来提供全生命周期的服务。

我收入的百分之95都是存起来的