良品铺子第二大股东达永有限在近期披露减持计划,拟减持公司股份不超过3%。更早之前,达永有限已经实施了多轮减持,套现金额接近8亿元,持股比例从30.3%下降至如今的19.16%。

近年来,良品铺子的经营面临着巨大挑战,2023年录得营收、净利双降的成绩,最新的业绩预告预估2024年由盈转亏,扣非净利润预估亏损5000万元至7000万元。

2023年11月,良品铺子董事会换届,掌舵者变更为杨银芬,随后公司启动“降价”改革,坚持“降价不降质”方针,时隔一年,该方针不仅未能扭转公司收入下滑,反而让公司陷入亏损泥淖中,这或许在管理层的意料之外。

再遭股东减持

2月12日,良品铺子披露股东减持计划公告。

因自身资金需求,达永有限计划通过集中竞价或大宗交易方式减持良品铺子股份不超过1203万股,即不超过总股本的3%,减持期间为3月5日至6月4日。

据短平快解读了解,达永有限是良品铺子第二大股东,持股数量7683.61万股,占总股本比例为19.16%,股份来源于IPO前取得。

达永有限有何背景?

资料显示,达永有限属于徐新创办的今日资本旗下公司,在良品铺子IPO前,达永有限的持股比例为33.75%,上市后持股比例被稀释至30.3%。

股票解禁后,达永有限开始了减持套现。

2023年5月,达永有限计划通过集中竞价或大宗交易方式减持公司股份合计不超过2406万股,即不超过公司总股本的6%。

同年11月,达永有限完成减持,减持数量、比例分别为1704万股、4.25%,减持总金额4.04亿元,持股比例降低至26.05%。

2023年12月底,达永有限再次披露减持计划,拟减持公司股份合计不超过1203万股,即不超过总股本的3%。

2024年3月,达永有限按计划完成减持,减持总金额约2亿元,持股比例降低至23.05%。

2024年5月,达永有限再一次披露减持计划,拟减持公司股份不超过1203万股,即不超过总股本的3%。

9月,达永有限完成减持,减持数量、比例分别为356.04万股、0.89%,减持总金额4473.86万元,持股比例降低至22.16%。

10月,达永有限再次披露减持计划,详情与上一轮减持一样,即减持比例不超过3%。12月,达永有限完成减持,减持比例3%,减持总金额1.42亿元,持股比例降低至19.16%。

经过四轮减持,达永有限在良品铺子的持股比例由30.3%下降至19.16%,减持套现金额约7.91亿元,接近8亿元。

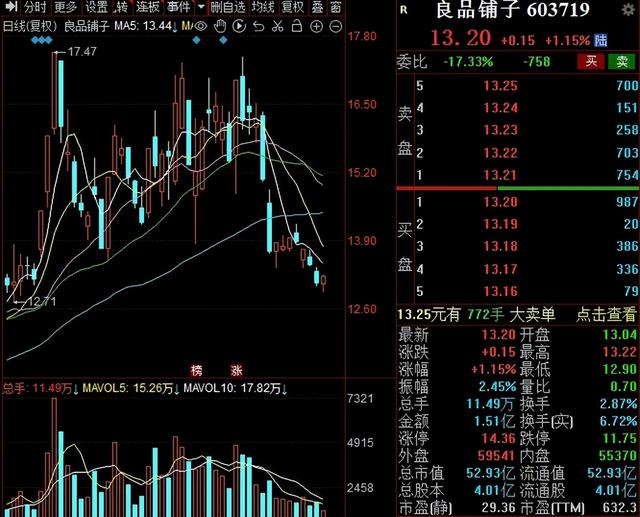

自达永有限披露减持计划以来,良品铺子股价受挫,连续多日录得下滑。截至2月17日收盘,公司股价为13.2元/股,收涨1.15%,总市值52.93亿元,TTM市盈率632.3,早已不复昔日百亿元的市值光景。

2024年预计大额亏损

2020年2月24日,良品铺子成功在上交所挂牌上市,正式登陆资本市场。上市后,良品铺子的业绩表现与上市前不可同日而语,最近两年更是出现了下滑迹象。

收入方面,2020年至2022年,良品铺子实现营业收入分别为78.94亿元、93.24亿元、94.4亿元,同比分别增长2.32%、18.11%、1.24%。到了2023年,公司一改收入增长态势,实现收入80.46亿元,同比大幅下滑14.76%,这是公司上市以来首次录得收入下滑的年度。

进入2024年,良品铺子没能扭转收入下滑,去年前三季度实现收入54.8亿元,同比下滑8.66%,其中各个季度同比增速分别为2.79%、-10.43%、-20.81%,面临的挑战并不轻。

利润方面,2020年至2023年,良品铺子实现归母净利润分别为3.44亿元、2.82亿元、3.35亿元、1.8亿元,其中2023年同比大幅下滑46.26%。另外,公司近年来的净利率总体呈现下滑态势,从2019年的4.53%下滑至2023年的2.23%。

2024年前三季度,良品铺子实现归母净利润1939.03万元,同比大幅锐减89.86%,其中第一季度盈利6248.28万元,剩余两个季度分别亏损3859.22万元、450.03万元,盈利能力面临着巨大挑战。

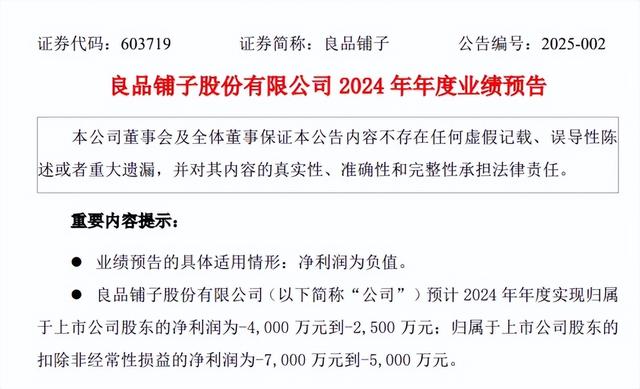

1月17日,良品铺子披露2024年度业绩预告显示,2024年度归母净利润预计亏损2500万元至4000万元,扣非净利润预计亏损5000万元至7000万元。

良品铺子表示,公司2024年仍遵循“降价不降质”方针,进一步在门店渠道对部分产品实施降价策略,并在产品结构上进行了调整及新品类的尝试,售价下调及产品结构的调整影响了公司的毛利率。

换而言之,毛利率下滑影响了利润。

据短平快解读了解,早在2023年11月,良品铺子董事会换届,此后杨银芬被选举为公司董事长,兼任总经理职务,此前上述职务由杨红春担任,这意味着公司掌舵人发生了变更。

紧接着,良品铺子在杨银芬的带领下启动了新一轮改革,改革目的是要在坚持“良品”基础上,让产品价格变得更亲民,换言之就是“大降价”。

时隔一年,“降价不降质”方针不仅未能扭转收入下滑的态势,反而让公司陷入亏损漩涡中,显然这在管理层的意料之外。

企业改革并非一朝一夕,期间必然会遭遇各种挑战,短期的受挫并不能代表什么,更重要的是,如何在实际经营中,正确认知短板并作出适时调整,最终达到理想中的效果。当然,这殊为不易。

实际上,良品铺子最大的竞争对手三只松鼠也曾做过改革,主要是改革渠道,期间也遭遇重大挫折,例如收入曾经录得四年下滑,不过在2024年,公司迎来了转机,去年前三季度实现营收、归母净利润分别为71.69亿元、3.41亿元,均超过2023年全年数据,成功经验值得参考借鉴。

目前,良品铺子的“弹药”较为充足,去年三季度的总现金(货币资金+交易性金融资产)超过14亿元,这意味着公司改革还有着雄厚的资金支持,可以做更多的尝试。

未来,良品铺子是否会有全新的动作,仍有待时间验证。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)