01

核心观点

1、2023年中国快速消费品市场整体面临挑战,全年销售额出现0.5%的温和下滑。然而,在这一背景下,饮料行业逆势而上,实现6.0%的显著增速;

2、当前中国软饮料消费市场中瓶稳坐消费主力,大瓶崛起小瓶遇冷;线下渠道稳固,线上渠道潜力初现;

2、软饮料行业消费趋势:成瘾、功能、刚需、无糖差异化竞争赛道;

3、康师傅通过两次深刻的渠道改革策略,成功实现了经销商网络的显著扩张与数量激增,其“通路精耕”的精细化市场布局策略,稳固并奠定了其在行业内的领军地位;

4、农夫山泉优化经销商渠道,借助数字化系统加强终端管控。

02

报告节选

一、饮料行业逆势增长,软饮料市场进入存量竞争

2023年中国快速消费品市场整体面临挑战,全年销售额出现0.5%的温和下滑。然而,在这一背景下,饮料行业逆势而上,实现了6.0%的显著增速,其中主要系饮料作为日常消费品,其需求具有高度的稳定性。在经济波动时期,饮料行业往往能够保持相对稳定的销售业绩。疫情封控放开后,社会活动显著增多,包装饮料作为与线下消费场景强相关的基础快消品,其需求也随之增加。无论是外出就餐、旅游还是日常聚会,饮料都是不可或缺的消费品。

数据来源:尼尔森数据

自1997年至2016年间,中国软饮料行业经历了长达二十年的稳健增长黄金期,年复合增长率高达17.8%,这一时期,随着国民经济的快速发展、居民收入水平的提升以及城市化进程的加速,软饮料作为日常消费品,其市场需求持续扩大,推动了产量的持续攀升。

进入2017年后,行业增长态势出现转折,首次出现产量下滑,标志着中国软饮料市场进入了调整期。

尽管面临诸多挑战,中国软饮料行业在经历短暂调整后,仍展现出较强的韧性。截至2023年,虽然年复合增长率放缓至-0.5%,但总产量仍维持在17,690万吨的较高水平,显示出市场的基本稳定。

数据来源:国家统计局

中瓶稳坐消费主力,大瓶崛起小瓶遇冷

从软饮料规格段分布上看:截至2023年,中瓶即饮装依旧是主力消费规格,占比达54.9%,其次为小瓶14.3%。主要原因集中在两点:

1. 中瓶饮料在体积和重量上相对适中,便于消费者携带,无论是通勤、户外活动还是短途旅行,都能轻松放入背包中。

2. 部分消费者已经形成了购买中瓶饮料的消费习惯,认为这种规格既不过大也不过小,刚刚好满足他们的需求。

数据来源:尼尔森数据

线下渠道稳固,线上渠道潜力初现

从软饮料销售渠道上看:截至2023年,线下食杂店依旧是主要消费渠道,占比达66.6%,其次为小超市10.2%。

从变化趋势来看,这一渠道格局并非一成不变。随着电商平台的崛起和物流技术的飞速发展,线上渠道在软饮料销售中的地位日益凸显。

数据来源:尼尔森数据

二、软饮料行业消费趋势:成瘾、功能、刚需、无糖差异化竞争赛道

趋势一:成瘾、功能及刚需赛道赢在起跑线

2014-2022年年复合增长率最高的三种类型饮料为即饮咖啡、功能饮料和包装水,增长率分别为12.3%、8.1%、5.6%。这一数据不仅揭示了饮料行业在过去九年间的强劲增长动力,还明确指出了三大趋势性赛道:即饮咖啡、功能饮料与包装水,它们正是凭借着各自独特的成瘾性、功能性以及刚性需求属性,在竞争激烈的市场中脱颖而出,赢在了起跑线上。

数据来源:Euromonitor

趋势二:健康化诉求提升,减糖饮料迅速崛起

随着经济的持续发展,居民物质生活逐步丰富,反应在饮食上面则表现为高糖高能量饮食的过多摄入,因此中国居民的糖尿病、肥胖及龋齿比率不断上升。《2021IDF全球糖尿病地图(第 10 版)》显示,从2011年到2021年中国糖尿病患者人数由9,000万增加到1.4亿,增幅达到56%,糖尿病患者数量全球第一。

在此背景下,消费者对于减糖的需求日益提升,饮料行业因此兴起了轰轰烈烈的减糖浪潮。从数据上看,中国无糖饮料销售额从2014年的16.6亿元持续提升至2022年的158.6亿元,8年CAGR达到32.5%,且在软饮料当中的渗透率从2014年的0.3%提升至2022年的2.5%。

数据来源:国泰君安

三、软饮料行业竞争格局:典型企业渠道模式演进与对比

康师傅、农夫山泉、统一企业为第一梯队,营收超过200亿元。从康师傅饮品京东旗舰店销售情况来看,最畅销的茶饮料依然是冰红茶冰糖雪梨、茉莉蜜茶、低糖绿茶、茉莉清茶等诞生10余年以上的老产品,而最近几年推出的新品在市场端还未明显放量;农夫山泉首次跨越400亿元营收线,缩短了与娃哈哈和康师傅的差距并拉开了与其他公司的差距。

2023年中国软饮料行业竞争格局

数据来源:企业公告

从上市公司与非上市公司在软饮料行业市场规模占比上看看,上市公司营收占比达32.3%,行业集中度较高。软饮料行业存在大量国内外知名品牌以及众多中小品牌,市场竞争激烈。不同品牌在各自的细分领域内展开激烈竞争,争夺市场份额。一些领军企业如可口可乐、百事可乐、康师傅、农夫山泉等凭借其强大的品牌影响力和市场份额,在行业中占据领先地位。这些企业不仅拥有多样化的产品线,还注重产品创新和品质提升。

数据来源:和君

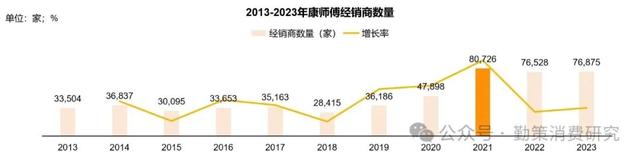

康师傅经销商数量“一超多强”

截至2023年,中国软饮料经销商数量呈“一超多强”格局,头部企业康师傅经销商数量超7万家,远远超过其他品牌商。经销商数量的增加有助于品牌商扩大渠道覆盖范围,特别是在一些偏远地区或新兴市场,通过增加经销商数量可以更好地渗透市场。通过与多个经销商建立合作关系,品牌商可以确保销售渠道的稳定性和可持续性,为品牌长期发展奠定基础。在品牌商推出新饮料产品时,其经销商的数量有助于提升品牌在市场中的渗透力,使品牌产品更容易触达消费者。同时通过增加经销商数量,品牌商可以更快地响应市场变化,调整销售策略和产品结构,以满足消费者需求。

数据来源:公司公告

企业案例分析:康师傅的“通路精耕”

截至2023年,康师傅实现营业收入804亿元(其中饮品506亿元),对应全国348个营业所,76,875个经销商,217,087个直营零售点,6万名员工及76个生产基地。

多经销商模式需要生产商搭建强大的信息化系统,实现对终端的全面掌控及产品在通路的全覆盖,相关的费用投放、客户拜访也均由公司直属的业务员负责。这种模式的优点是厂商对终端的掌控力及铺货率较高,厂商可以直接掌握终端信息与动态。缺点是需要厂商具备较高的管理能力,直接的人力与费用投入也大幅增加。

初涉饮料市场时,康师傅实施的是大经销商制,一个区域对应一家经销商,厂家在销售政策上充分保障渠道的利润,鼓励经销商做大。近几年,为了扭转下沉市场份额流失的势头,康师傅尝试了多项措施,提高县域乡镇市场产品覆盖率。截至2021年,康师傅经销商数量达近年顶峰80,726家。

数据来源:公司公告

1998年,康师傅开始全面实施区域精耕,区域经销商直接管理零售的上一层渠道。

1999年开始,康师傅又开始引入物流经销商和邮差,推行“有效率的渠道精耕”。

2007年开始的渠道精耕,按照终端渠道的类型差异设置不同的触达方式和配送方式,公司的业务代表尽可能触达终端网点。

2013年后,康师傅取消了县级市场的业务代表,转而将县级以下市场交由经销商经营。

康师傅经销商模式改革之路

数据来源:公司公告

企业案例分析:农夫山泉经销商改革之路

截至2023年,农夫山泉软饮料业务实现营业收入427亿元(其中包装水占比达59.7%),农夫山泉有4,280名经销商,覆盖了全国超过237万个终端零售网点。从2014-2016年公司持续推进渠道改革,助力公司后续重回增长区间。

公司主动淘汰拖后腿的经销商,将资源倾斜于头部大经销商,在提升经销商利润空间的同时进一步明确经销商的责任(经销商不再仅作为配送商,需要承担更多市场开发、维护价格体系和品牌形象的工作,同时对于业务员的管理及费用投放等经营管理权由公司转移给经销商)。

农夫山泉经销商渠道改革前后对比

数据来源:Frost&Sulliyan、国泰君安证券研究

农夫山泉2010年开始使用农夫合作伙伴系统(NCP系统),NCP系统可实时捕捉并分析经销商的库存动态、资金流转、终端陈列效果、费用投放效率、冰柜使用情况以及商品新鲜度等核心要素,实现了对超过4,000家经销商网络和庞大的12,000人销售团队的精准把控。这不仅极大降低了经营风险,还显著提升了分销效率与灵活性。

此外,公司利用先进的网络技术,将终端门店的实时运营数据直接传输至NCP系统,实现了与内部供应链计划系统的无缝对接。这一整合不仅强化了对生产、仓储及库存管理的全面监控与优化能力,还促进了数据驱动的决策制定,为公司在渠道改革中的创新与发展提供了强有力的支撑,成为了推动业务持续升级的关键驱动力。

农夫山泉NCP系统一览

数据来源:国泰君安证券研究

报告目录:

可滑动查看

一、软饮料行业现状:全面高端转向结构性升级

1. 饮料行业逆势增长

2. 软饮料行业发展历程

3. 软饮料市场进入存量竞争

4. 中瓶稳坐消费主力,大瓶崛起小瓶遇冷

5. 线下渠道稳固,线上渠道潜力初现

二、软饮料行业消费趋势:成瘾、功能、刚需、无糖差异化竞争赛道

1. 趋势一:成瘾、功能及刚需赛道赢在起跑线

2. 趋势二:健康化诉求提升,减糖饮料迅速崛起

三、软饮料行业竞争格局:典型企业渠道模式演进与对比

1. 软饮料行业梯队差距明显

2. 康师傅经销商数量“一超多强”

3. 企业案例分析:康师傅的“通路精耕”

4. 两次改革铺设康师傅销售网络

5. 企业案例分析:农夫山泉经销商改革之路

6. 农夫山泉借助数字化系统加强终端管控

作者介绍

此报告由“勤策消费研究”出品。下载完整版《软饮料行业研究报告——康师傅的通路精耕铺设8万经销商,农夫山泉借助数字化系统加强终端管控》请至勤策消费研究微信公众号回复“2024软饮料”获取。