避险需求井喷令金价跳升超40美元

风险厌恶令美大型科技股重挫

2024年07月12日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

虽我们预期美国6月CPI回落将令黄金与国际金融市场起波澜,岂料波澜壮阔!金价如所预期,跳升至2400美元上方!

周四美股、国际黄金市场、大宗商品市场运行模式,典型体现了当前市场风险偏好。

随着美国CPI年率下降,市场基于美国经济下滑或衰退的忧虑骤起,美大型核心科技股遭遇重挫;原油等商品市场类似周三,虽受弱势美元提振,但受欧美国经济下滑预期拖累。

唯金价在避险情绪井喷中,一枝独秀,大幅上涨超40美元,最高上试2420美元上方。

美国通胀下行,虽然强化了市场有关美联储降息预期,但也激发了对于美国经济衰退的忧虑:

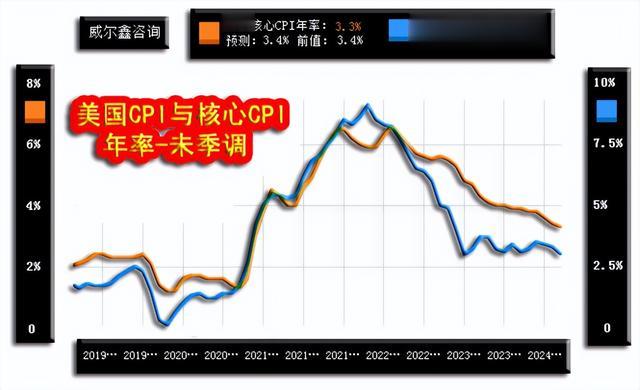

市场预期美国6月CPI年率为3.1%,实际数据为3%,好于预期及5月前值3.3%;市场预期美国6月核心CPI年率为3.4%,持平于5月。实际数据为3.3%,仍好于预期及5月前值。通胀超预期回落,强化了市场有关美联储降息预期。

虽美国六月CPI年率超预期回落,但绝对通胀水平依然位于1982年以来的40年高位区。在当前经济状况下,即便美联储降息,也不太可能连续降息。

就美国CPI读数观察:

美国六月CPI读数为313.049点,相较于五月的313.225点,环比下降0.056%。美国CPI读数出现环比下降的情况极少见,即便在以往经济衰退中,也不多见。尤其CPI读数在CPI年率处于中周期相对低位时“下滑”,会强烈激发市场有关美国经济下滑的担心。这或是周四美科技股将降息预期利好视为利空的根源。

传统观点认为,美元降息有助于美国经济稳定、向好,有助于美股延续牛市。但这需要看降息出现在什么样的经济周期阶段。若银行机构认为经济处于周期顶部,即便降息,也会基于经营风控而惜贷,让钱躺平在银行账户上。这样的降息周期,至少上半程无助于提振经济。

2000年以来的三轮美元降息周期,都对应着美国经济下滑或衰退,对应美股大幅下跌。

此外,由于六月反应美国中下层劳动力成本的生产与服务业时薪年率出现反弹,由5月的4.03%上行至4.42%,说明美国CPI年率能否进一步回落,还有待观察。当然,若美国经济确定进入衰退周期,将全面冲击需求,通胀会继续下滑。目前,美国薪资年率仍将为美国通胀下行掣肘。

2001年1月,美元利率结束6.5%,进入持续下降周期:

观小图3、4、5,由于美元降息初始对应着美国CPI年率顶部,对应着美国通胀顶部,3.7%。降息不仅没有刺激美国经济复苏,反而是美国经济进入衰退周期的信号:美股震荡下跌至大幅下跌;以原油为代表的商品市场需求受抑,出现中周期回调。唯国际金价确认周期大底后,进入十年牛市大周期。

虽笔者认为当前美国经济周期,美股运行逻辑与估值泡沫类似于2000年。但商品与黄金市场周期存在明显差异:

当前商品周期,对应的美国通胀周期,下行时间已一年多。后期商品市场未必会有明显的持续性下行周期。

当前黄金市场牛市基础远强于2001年1月,更易迎风起舞。

当前美股倒非常类似2001年1月美元降息周期前夕,处于绝对大顶区域,泡沫非常明显:

即便美股还有强势反复过程,也定属鸡肋行情,投资者一定要谨慎参与。相反,美元降息周期开启,反而可能利好A股。首先,2018年之后,中美流动性调控政策就完全脱轨了。2020至2022年,我们没有跟随欧美搞大水漫灌。中美流动性政策脱轨,对应资金息差拉大,下图为中美十年期国债息差与A股市场关系:

图中不难看出,目前中美债息差达到了20年之最。而息差底部,基本对应着A股中长期底部。

当美元迎来降息周期,尤其持续性降息周期,必将令中美债息差快速收窄,利好A股。故中长期观察,由于中美流动性政策脱轨,甚至经济周期也较大程度脱轨,如果美国经济只是中轻度衰退,可能并不会对我们产生不利的关联影响。