陈奕迅、谢霆锋、陈伟霆、李易峰、肖战、奚梦瑶有什么共同点?

答案是啤酒——百威啤酒。

几位大帅哥的代言加上“维密天使”的加持,成功帮助百威啤酒的品牌方“百威亚太”快速打开中国市场,并于2019年9月30日在港交所成功敲钟上市,首日大涨4.44%,报收28.2港元/股,市值约3734.6亿港元。

如今,距离百威亚太上市已经过去了两年有余,这段时间里百威遭遇了疫情突袭,也在啤酒之外推出能量饮料与气泡水以求实现变革,并在8月份公布旗下产品涨价消息。

一波操作下来,百威亚太近来业绩究竟如何?我们可以从三季报里看出一点端倪。

1、小鲜肉的流量密码

不知从何时起,“小鲜肉”成了啤酒产品的代言人首选。

除了百威,其他品牌也都钟情于此。雪花啤酒选择王一博代言勇闯天涯superX、龚俊代言马尔斯绿;哈尔滨啤酒牵手张艺兴;燕京U8、V10白啤系列则带着蔡徐坤的广告出现在各大平台。

即便背靠顶流,但各个品牌的销量似乎没有获得足够“支撑”。华润啤酒(雪花)上半年销量约633.7万千升,勉强恢复至两年前的水平时;同期燕京啤酒销量213.16万千升,约为华润的三成,与2019年同期257.85万千升的销量也尚存差距。

相比之下,百威啤酒代言人肖战为品牌带来的效益相对可观。今年的半年报里百威亚太提到,上半年在电商渠道推出百威迷X果味啤酒,并通过邀请品牌代言人肖战参与针对性的高端营销活动,成功吸引消费者。618电商购物节期间,百威迷X果味啤酒在食品饮料类名列第一。

2021年前九个月,百威啤酒总销量717.4万千升,同比增长8.2%,每百升收入增长了5.6%。公司整体营收也增长14.3%至53.59亿美元。

那么,百威亚太又为“小鲜肉”付出了多少成本?今年前半年,百威亚太销售及营销开支约6.71亿美元,同比大涨16.7%。三季度,百威亚太销售、一般及行政开支为6.19亿美元,比去年同期6.10亿美元又增加约3%。

在快消品行业中,大手笔营销、占领客户心智是常规动作,但是如何把握好度显得至关重要,百威亚太今年就因为涉嫌虚假宣传而吃了罚单。

9月,国家企业信用信息公示系统网站披露的一则行政处罚,百威(中国)销售有限公司上海分公司因在官网上宣传“百威始终不计成本地选用最优质的全天然原料”,构成了发布以虚假的商品成分欺骗、误导消费者的虚假广告的行为,被上海市黄浦区市场监督管理局处以20万元罚款。

上海市黄浦区市场监督管理局表示,百威上海经营的啤酒中的原料为水、大米、麦芽、啤酒花、酵母。其中,水主要是自来水或地下井水,经过工厂水处理系统,达到生产用水标准。酵母是将采购来的酵母通过人工菌种扩大培养的,并不是天然酵母。

综合上述情况,百威中国经营的啤酒中水和酵母都经过人工干预或处理,与其宣传的“全天然材料”不符。另外,上海市黄浦区市场监督管理局还查明,百威上海在官网发布的相关宣传信息,是为了提升该啤酒的销量。故而依照相关规定对其进行了处罚。

更早前的5月,上海市黄浦区市场监督管理局行政处罚决定书中显示,百威投资(中国)有限公司因发布含有血腥暴力内容的广告和含有饮酒动作的广告被罚款60万元。

所以代言营销是一把“双刃剑”,在利用广告宣传产品的同时,绝对不能触及法律红线,否则会让品牌形象大打折扣。

2、市值蒸发千亿

“吃罚单”相比市值缩水千亿似乎还只是一个小麻烦。

2019年9月30日百威亚太在港交所挂牌上市时,市值超过3734亿港元,但截至今年10月27日收盘百威亚太市值仅剩2519亿港元,两年里市值蒸发1200多亿港元。

资本市场为什么给出这样的反应?或许要先了解国内整个啤酒市场发展趋势后,才可以理解。

图片来源:Euromonitor

Euromonitor数据显示,我国啤酒总产量和销量自2005年起均呈现明显增长态势,并于2013年达到顶峰,总产量和销量均突破5000万千升,随后便进入下滑区间,2020年因疫情导致的餐饮门店限流和聚会聚餐减少进一步加剧了这个下滑趋势。

同时,啤酒主力消费人群20-50岁人口增长放缓以及人均消费量的提升,都在压缩啤酒未来的销量增长空间。数据显示目前我国人均啤酒消费量达36.2L/年,与消费习惯相近的日本(43.8L/年)和韩国(37.2L/年)差异已经不大,提升空间相对有限。

Euromonitor预测,未来四年我国啤酒销量都将保持相对平稳状态,这意味着各啤酒品牌将在这个存量市场中进行残酷的厮杀。

随着越来越多国产品牌开启冲击“高端”之路,百威亚太擅长的高端啤酒市场面临被分食的境况。数据显示,2018年中国高端和超高端啤酒市场份额,百威啤酒独占46%,遥遥领先。2019年百威虽仍是市场份额第一位,但较前一年缩水4%;2020年,百威的市场份额进一步缩水近5%。而这期间华润雪花旗下的superX、马尔斯绿,青岛啤酒旗下的奥古特,嘉士伯推出的特醇等瓜分了百威留下的这部分市场份额,影响力进一步扩大。

“高端”市场失守后,百威亚太在今年推出两大饮料新品以期“弯道超车”。两款产品分别是能量饮料黑氪和苏打气泡水植与,均以0卡为特色标签。但目前看来两款产品的销量并不理想,天猫百威英博饮料旗舰店数据显示,自6月份上架至今的四个多月里,黑氪(白桃西柚)月销仅300+件,累计评价318条;植与(白桃柑橘荔枝)月销也不过500+件。

图片来源:天猫百威英博饮料旗舰店

啤酒老本行持续下滑,新业务又不出彩,难怪投资者们不看好百威亚太的行情,反映在股价和市值上就是一降再降。进入2021年之后,百威亚太股价曾在1月底短暂摸高至27.781港元/股,但是昨日收盘已跌至19.02港元/股,九个月左右时间跌了近三成。

除了投资者,部分券商机构对百威亚太的预期也在降低。9月底,大和发表研究报告,将百威亚太2021-2023年的收入预测下调2%,纯利预测亦调低9%-10%。几乎同时,摩根士丹利将百威亚太的目标价由32港元降至29港元,并下调对百威亚太2021年收入预期3%,纯利预期11%。

中国食品产业分析师朱丹蓬也指出,因为资本市场看的是未来的期待值和现在的利润,百威需要尽量把超高端业绩提上去,否则市值仍会进一步缩水。

外部竞争已经够糟心了,百威亚太内部也不太平。今年2月19日,百威亚太在港交所公告,首席财务官Guilherme Strano Castellan将退任,联席秘书王仁荣也辞任联席公司秘书、授权代表及法律程序代理人职务。

外患内忧,再加上本土品牌的反攻,百威在中国市场方面的压力恐只增不减。

3、群雄割据啤酒市场

总体来看,经过20余年的发展,随着地区性品牌逐渐被全国性大品牌收购整合,中国啤酒市场格局已从高度分散化过度到逐渐稳定。

目前我国啤酒行业CR5(排名前五)依次为华润啤酒、青岛啤酒、百威、燕京啤酒、嘉士伯,且各家市场份额基本稳定,波动并不大。

但是,前文也提到我国啤酒总销量近几年缓慢下滑,且预期增速并不高。在销量提升希望不大的前提下,如何做大营收、提高利润?

答案就是做更高毛利的产品,或者直接涨价。

百威啤酒进入中国之初就以高端、高价著称,且在高端市场一直有独特的话语权。旗下品牌科罗娜、福佳售价均在8元以上(500-550mL罐装),百威经典终端价也在6-8元(500-550mL罐装),单价已经处于高位。今年二季度百威亚太毛利率达到54.01%,高于重庆啤酒(52.13%)、青岛啤酒(44.40%)、华润啤酒(42.2%)和燕京啤酒(40.33%),毛利率水平已处于可比同行的第一。故做更高毛利产品这条路可能不太适合。

那就只剩涨价一条路了。今年5月13日,百威亚太首席执行官杨克(Jan Craps)在业绩说明会上称,该公司旗下的百威等多个品牌已经涨价,包括百威以及全国范围内的核心和实惠品牌。

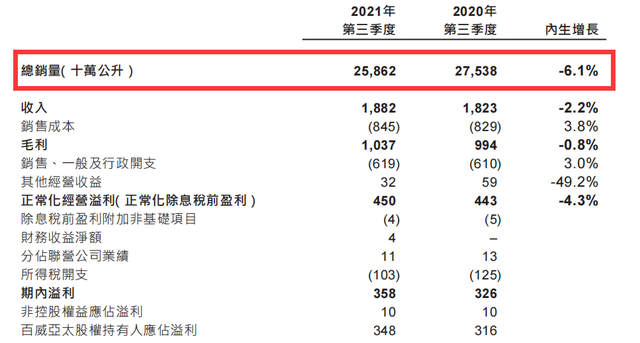

图片来源:财报

但“曲高和寡”,涨价很快就带来了“量缩”的局面。今年二季度,百威亚太销量为250.94万千升,较2020年第二季度的259.61万千升下降约3.34%。到了第三季度总销量进一步降至258.62万千升,较2020年三季度下降了6.1%。

销量下滑导致公司2021年第三季度的收入较2020年第三季度下降3.7%。

百威现在的困局说明了两个问题:第一,啤酒作为非必需消费品,在现有的价格基础上涨价已经很难了;第二,高端市场已经成了你死我活的红海,国产品牌进入“高端局”之后加剧了行业内卷,下一阶段的竞争只会更惨烈。

更可怕的是,百威快速在全国各地建厂,以求降低物流成本并覆盖更多消费者的想法似乎也不太顺利。总体来看,百威工厂的产能利用率并不高,2018年百威亚太(西部)的产能利用率不足60%,而百威亚太(东部)、百威英博拉美和EMEA(欧洲、中东、非洲)地区的产能利用率均在70%-80%之间,尤其是以高端成熟市场为代表的百威英博北美地区的产能利用率超过85%。

所以百威亚太产能利用率提升空间较大,在当前啤酒行业增量拐点已现的背景下,关停冗余酒厂和生产线,实现产能优化迫在眉睫。

从投资角度来看,相较于白酒,啤酒的消费属性更强,啤酒销售从来都是薄利多销以量取胜。资本市场当然愿意看到百威啤酒售价提高、毛利率保持高位,但结合百威亚太在二级市场的股价表现,相较于产品提价,市场或许更愿意看到百威在销量方面有更好的表现。

(作者 | 唐飞,编辑 | 贝尔)