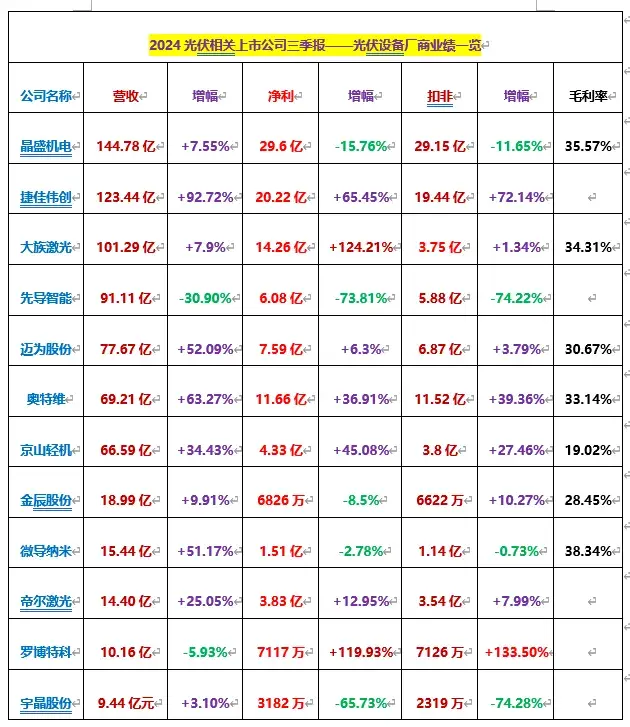

2024年,中国光伏供应链遇前所未有挑战,供需错配加剧,光伏价格持续走低,行业深度洗牌。然而,低价却激发了终端市场热情。国家能源局最新数据显示:1-9月,光伏发电新增装机160.88GW,终端装机需求增长带动光伏逆变器市场需求上升,招标市场火热。

招标情况

时间分布

1-10月光伏逆变器招标规模为约为108.6GW,叠加去年为2024年备货未定标项目,高达173.7GW。

(根据公开信息统计)

从各月招标数据来看,逆变器招标呈现出明显的季节性特征。3月是年度招标的高峰期,月度招标规模达到了28.5GW,6月、7月和8月因有央企超10GW级别的集采招标,月度招标规模分别达到了15.4GW、18.1GW和13GW

业主情况

从招标主体来看,“五大六小”等能源央企依然是招标大户。

具体而言,中国电建以压倒性优势领跑招标市场,这主要得益于其在去年12月成功发布的规模庞大的2024年度光伏组件及逆变器框架入围集中采购项目(因项目定标在2024年,故被计入2024年),项目规模高达42GW。

(根据公开信息统计)

大唐集团、中国能建、华电集团、国家电投、华能集团、国家能源集团在本年度也分别有10GW以上招标集采项目,详情如下:

(根据公开信息统计)

招标规格

从招标规格来,组串式逆变器继续占据主要地位。在2024年173.7GW项目中,组串式超过122GW,占比超过70%。

(根据公开信息统计)

聚焦于明确规格的组串式逆变器,300kW及以上功率段的组串式逆变器表现尤为亮眼。

在97GW能够明确功率段的组串式逆变器招标中,各功率段的分布呈现出显著特征:

110kW以下功率段仅占1%的份额;

110kW至200kW之间占比达到12%;

200kW至300kW瓦之间约占20%;

而超大功率的300kW及以上组串式逆变器招标规模尤为突出,占比高达67%,彰显了其在当前市场中的主导地位。

(根据公开信息统计)

定标情况

时间分布

1-10月光伏逆变器定标规模为约为150.1GW。

定标时间分布与招标略有不同,得益于去年11月、12月,中国电建、华能集团、国家能源集团等央企为2024年提前备货,1月为定标高峰期,其余则为4月、6月、8月、9月为定标高峰。

(根据公开信息统计)

中标企业

与组件领域企业众多不同,经过数次行业洗牌后,活跃于市场前沿的企业并不多,从2024年央企招标集采来看,全部入围央企集采企业仅24家,且向龙头集中的趋势愈发明显。

(根据公开信息统计,上图按照入围数量,统计排名靠前企业))

具体来看,仅从入围数量(不计具体中标规模)来看,株洲变流、上能电气、阳光电源、特变电工、固德威、科士达在集采中,入围央企集采最多的企业。

而综合观察中标企业,强者恒强的“马太效应”愈发显著。华为、阳光电源、特变电工、上能电气及株洲变流等行业巨头持续稳居中标榜单前列,固德威、科士达、禾望科技、科华数能、锦浪科技以及首航新能源等优秀企业同样表现出色,取得了令人瞩目的成绩。

值得一提的是,特变电工近两年表现较为突出,年初至今,特变电工已先后中标/入围大唐、中国电建、华电集团、华能集团、中核集团、中国能建、国家能源集团、三峡集团等,在非集采项目中也斩获颇多,持续巩固并扩大着市场领先地位。