文丨郭小兴 编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为2800字)

【正经社“银行升级战”观察之11】

厦门银行的大手笔分红,竟然引来了微词。

在三季报发布当天,厦门银行公布了最新中期分红方案,拟每10股派发现金股利1.5元(含税),合计拟派发现金股利共计3.96亿元(含税)。

这一分红金额,占到了上半年净利润的32.62%,创下了上市以来分红最高记录。

通常而言,如此诚意的分红方案,怎么看都是一件好事。但令人意外的是,包括股吧在内的投资者社区中,相比于其他公司宣布分红方案后的喜悦氛围,有相当部分的投资者,表现出的却是比较复杂的情绪。

(图片来源:东方财富股吧)

如此反常的原因,在于厦门银行的股价表现和真实运营状况,实在难言性感。

1

净利增速加速下滑

很长一段时间,无论是业绩还是资本市场的表现,厦门银行都被视为一匹黑马。

作为福建省首家上市城商行,厦门银行2020年10月底上市后不久,市值就冲到了400亿元。但随后就开始震荡下行,4年弹指一挥间,如今已腰斩过半,仅剩下140亿元左右。

以目前5元/股(前复权,下同)上下计算,股价已较历史高点跌去了60%多。

资本市场的衰弱走势背后,是愈发突出的成长压力。

自2021年以来,业绩就明显变得不稳定,营收增速时高时低,特别是净利润增速,呈现出明显的逐年下滑趋势。

比如,2021年,厦门银行的净利润增速还是18.99%,到了2022年就变成了15.56%,2023年更是跌破了两位数,下探到了6.3%。并且,今年以来,下滑趋势不仅没有扭转,反而还呈现出了愈发严重的态势。

今年一季度,净利增速是4.35%;到了二季度,居然直接转负,同比下滑34.8%。

这背后的一个重要推手,在于大环境的银行业净息差收窄。尽管这给几乎每一家银行都带来了成长压力,但厦门银行的情况,显得有些许特殊。

正经社分析师翻看财报后发现,其面临的真实压力,或许远比看起来要严峻一些:

2024年上半年,净息差为1.14%,同比下降0.20个百分点;到了截至9月30日的三季度,净息差进一步收窄,跌到了1.02%,在42家上市银行中垫底。

并且,跌势似乎还比较刚烈,2024年以来每个季度都在同比下探,跌幅还都是两位数。

2

真实压力或更严重

如此一来,业绩自然好看不了:1-9月,营业收入为41.61亿元,同比下降3.07%;归母净利润为19.34亿元,同比下降6.27%;扣非净利润为19.31亿元,同比下降5.91%。

正经社分析师梳理获悉,这是近14年来,厦门银行最差的业绩表现。

而且根据三季报,A股上市的42家银行中,净利增速为负的只有3家,厦门银行是其中之一。并且,其还是唯一一家净利润增速由正转负的银行:由上年同期的14.63%转为-6.27%。

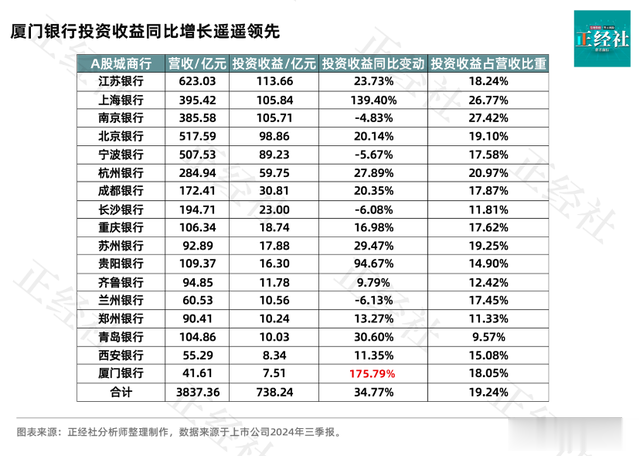

这个数据已经很不理想了吧?但还没完:1-9月,厦门银行的利息收入、手续费佣金收入,这两个核心业务以及经营性业务的收入,也都在下滑,唯独投资收益取得了翻倍增长。

也就是说,厦门银行本就不够理想的业绩,还是依靠了很容易受到外部市场环境波动影响的投资收益对冲得来的,并不具有可持续性,要是投资市场稍有闪失,情况还会更糟糕。

比如,半年报显示,厦门银行报告期内投资收益达5.57亿元,同比提升283.26%。但在三季报中,投资收益增速已经放缓至175.79%。

这是因为,银行投资收益中,债券类通常占比较大,而股债之间又具有跷跷板效应,今年三季度以来随着政策密集出台,A股放量上涨,债市收益率持续下探,进而影响投资收益表现。基于这一背景,在未来一段时间,其他非息收入的业绩贡献还可能进一步下行。

不过,今年各家银行都有息差收紧的压力,为了赚钱,其他城商行也在想办法搞投资,这个行为倒是无可厚非。

但厦门银行似乎下注的最为激进,投资收益同比增速位列上市银行第一名。

3

微妙的不良拨备率

另外,三季报显示,厦门银行的不良贷款拨备率是390.16%,而公司半年报时,这一比例是396.22%,出现了一定程度的下滑。

虽然,拨备范围依然在监管合规范围。但重点来了,半年报时,上半年厦门银行计提的信用减值可是4.64 亿元,而三季报时,前三季度的信用减值是4.58亿元,环比是下滑的。

也就是说,信用减值环比降低的同时,拨备率不仅没提升,反而还跟着降低了。

要知道,拨备率可是利润调节神器,之前有券商曾估算过,拨备率下调1个百分点,银行整体的利润增速就能提升0.5个百分点。

想想挺可怕,要是没有拨备率的下降,厦门银行的业绩很可能会更糟糕。

4

内控能力尚需提升

从屡受监管处罚的情况来看,厦门银行在风险内控能力方面,还需要进一步提升。

2024年10月,国家金融监督管理总局漳州监管分局行政处罚信息披露,厦门银行漳州分行,因存贷挂钩、向借款人转嫁抵押评估费用等问题,收到一张超百万罚单,还没收了违法所得14406.13元。

该事件的相关责任人,厦门银行漳州分行营业部负责人蔡港忠,被给予警告处罚。值得关注的是,蔡港忠并非首次被罚,2021年就曾因分管行违规而被警告过。

此外,2月初,厦门银行还因违规办理货物贸易付汇业务、以及未按规定报送统计报表等违法违规行为,被国家外汇管理局厦门市分局处以超50万元罚款。

2023年,据不完全统计,厦门银行累计被罚了四次,其中三张罚单被罚金额超百万元。

值得一提的是,厦门银行的部分高管,还存在超期履职现象。根据原中国银保监会2019年12月发布的《关于银行保险机构员工履职回避工作的指导意见》,有决策权或重要影响力的关键人员,轮岗期限原则上不得超过7年。

广为外界所知的是原副行长陈蓉蓉,自2003年加入厦门银行以来,一干就是20年,一度身兼副行长、首席财务官、董事会秘书三职。其次,李朝晖自2014年12月起担任厦门银行副行长以来,也已在这个岗位上任职近10年。

当然,正经社分析师注意到,厦门银行也在积极应对调整。9月,年满55岁的陈蓉蓉,从副行长职位上正式退休。

上半年,谢华同辞去了首席风险官职务,由原行长助理陈松兼任。有业内人士认为,这或许是厦门银行在风险管理方面,作出的战略调整。

5

主打安全稳健风格

厦门银行现任董事长姚志萍,福建晋江人,1971年1月出生,曾较长时期供职于地方金融监管部门。2022年底正式上任以来,特别强调“稳健”发展思路。在多场公开发言中,都能感受到其稳健思路。

正经社分析师注意到,主打安全稳健风格的厦门银行,在净息差持续走低的大背景下,发展节奏也流露出了一丝保守色彩。

在2023年年报交流会上,厦门银行行长吴昕颢(1963年6月出生)曾表示,“不追求无效益的规模增长,坚决压降利差较薄的票据类资产”。

而参考国内同业,面对净息差收窄,通常都会努力做大规模,增加贷款投放。这也是今年以来,不少银行都在普惠金融的理念下,奋力攻占下沉市场的重要原因之一。

但在稳健打法下,厦门银行2023年新增贷款及垫款不到100亿元。今年一季度,贷款总额相比去年底只增加了约6亿元。前三季度,贷款总额还减少了35亿元,其中票据贴现下滑幅度最大。

净息差下滑,是既定事实,在风险可控的范围内,增加收入应当是目前各家银行的主流做法。虽然票据类资产利差较薄,但也同样是营收的重要构成,不过厦门银行果断选择了收缩。

2024年,是厦门银行新一轮三年发展战略规划的开局之年。根据厦门银行官方介绍,其将目标聚焦于“结构优化、质效优先、安全稳健、特色鲜明、机制灵活”,围绕做好“五篇大文章”开展工作行动,在推动高质量发展的同时保障自身经营稳健。

从目前的业绩看,厦门银行面临的成长挑战显得愈发艰巨,我们也希望其能在困境中,摸索出一条破局之路来。对此你有什么看法?欢迎评论区留言参与讨论。【《正经社》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权