楼市又出牌了。

住建部联合财政部、自然资源部、中国人民银行、国家金融监督管理总局打出“组合拳”。

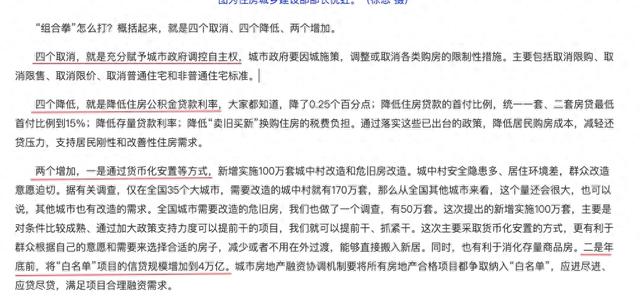

组合拳怎么打呢?总结就是,四个取消、四个降低、两个增加。

四个取消,充分赋予城市政府调控自主权,取消限售、限购、限价、普通住宅和豪宅的标准。

四个降低,降低住房公积金贷款利率、降低住房贷款比例,一套二套最低首付比例15%、降低存量贷款利率、降低“卖旧买新“税费负担。

(来源:住建部新闻发布会)

四个取消、四个降低属于存量政策加码,很多政策已经跟上了。

比如,大部分存量房贷会在本周内完成批量调整,动作慢一点的银行,预计也会在10月底之前全部完成。

目的是降低购房门槛和购房成本,减轻房贷压力,大力支持刚需和改善型住房需求。

两个增加,增加100万套城中村和危旧房改造,主要是货币化安置;年底前“白名单”项目的信贷规模,增加到4万亿。

在这批政策里面,两个增加属于增量政策,也是大家热议的地方,所以下面和大家具体聊聊。

1、货币化安置

从表态来看,主要由5项政策支持:

一是重点支持地级以上城市,二是开发性、政策性金融机构给予专项借款,三是允许地方发行专项债,四是给予税费优惠,五是商业银行根据评估发放贷款。

(来源:住建部新闻发布会)

比起给房子,货币化安置让居民有更大的自主性。

上一次货币化安置,很多人还记忆犹新。2014年,货币化安置在全国范围推广,诞生了一群拆迁户,也推动了房价普涨。

第二次货币化棚改来了,大家都在关心这次能撬动多少资金,带来多少个一夜暴富的家庭?

挖机一响,黄金万两,拆迁是普通人离暴富最近的一次机会。

不少网友对暴富的新闻很上头,前几天,互联网上成都拆迁户的新闻铺天盖地,很多人声称赔偿几千万、拿到十几套房。

后来四川住建局出来辟谣,都是谣言,公安机关也进行了相应的处罚。

这次的规模是说新增100万套,和上一次不可同日而语。

上一轮货币化安置是什么规模呢?

2015~2018年,全国棚改开工量一直维持在600万套以上,2019年也有316万套。

100万套的规模,只是当年棚改高峰时任意一年的六分之一,虽然说后期还可能再加,但是加到多少并不确定。

并且这一次货币化安置不是大水漫灌,已经限定在“属于条件较成熟且能通过加大政策支持力度来加速落地的项目”,全国35个大城市,需要改造的城中村就有170万套,小城市可能轮不到。

各地已经有规划改造的城中村和老旧危房改造,可以快速跟进,但不涉及到开发新项目,如果是目的是去库存,货币化安置不一定是直接给钱,也有可能是房票。

上一轮去库存至少用了3年,这一次比上一轮局势更严峻。城镇化、人口红利已经进入尾声,供需关系已经逆转,经济的基本面变差,库存还更大。

小马拉不动大车,如果还念着靠拆迁暴富,对于绝大多数人来说,很可能只能等来失望。

2、增加“白名单”项目规模

年底前,将“白名单”项目的信贷规模增加到4万亿,所有房地产合格项目都争取纳入“白名单”,应进尽进、应贷尽贷,满足项目合理融资需求。

这条政策对准的是保交楼,保交楼已经提了很久了,核心是恢复房企的现金流。

相关数据显示,10月16日“白名单”房地产项目已审批通过贷款共2.23万亿,也就是说,今年剩下不到2个月的时间里,还会释放将近1.8万亿元贷款。

资金链恢复,上下游就活了,房企可以快速交付,卖房回款,买家也能尽快入住。

不过,根据申万宏源的估计,保交楼需要的投资规模大概在7.6万亿。

国际货币基金组织发布的中国年度评估报告,烂尾楼的摊子要收尾,大概需要投入7万亿。

如果说烂尾楼的摊子有7万亿-8万亿的缺口,那么4万亿的“白名单”额度是远远不够的。

不过,会上也说了打赢“保交房”攻坚战,烂尾楼的问题会得到解决,这一轮力度不够,可能还有下一轮。

综合所有的政策来看,很多人觉得这个会开得不好,还是老两样——去库存和保交楼,没什么重磅政策,和对金融市场给出的力度相差太远。

市场觉得力度不及预期,所以会开完,地产板块马上就跌了,以至于有人会觉得,如果没啥大招,这种会还不如不开。

但小巴觉得,从会怎么开,倒是可以瞥见监管的相应态度。

可以说,对于房地产,政策始终是偏保守的“稳住”和“兜底”,远不如给股市的支持力度那么大。

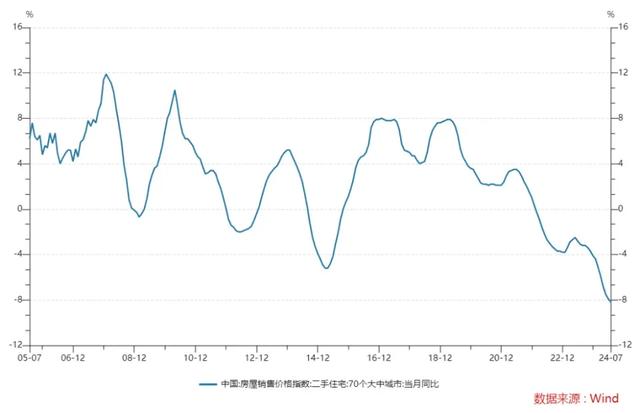

这次还提到,“经过三年的调整,市场已经开始筑底”,似乎意思是房地产最艰难的时刻已经过去,马上就要云开雾散。

但“开始筑底”和“完成触底”不是一回事,和回升更不是一回事,触底之后,也可能会是长期在底部震荡的L型走势。

从2021年开始,房价开始下跌,走势是很抖的,现在隐隐有抬头的趋势,但房地产待解决的问题太多了,判断就此转向可能还为时尚早。