极氪于北京时间2024年6月11日美股盘前发布了 2024年一季度财报。来看看重要信息:

1)汽车销售毛利率超预期:一季度汽车业务毛利率14%,超海豚君预期12%,主要由于单车价格下行幅度低于海豚君预期。在新款极氪001相比老款上市价格下滑3.1-5.7万元,以及高价极氪009车型占比环比下滑的不利影响,单车价格仅下行2万元至24.7万元,超海豚君预期24万元。

2)新款极氪001交付带动二季度销量快速回升:主力车型24款极氪001改款力度大,且上市价格相比老款继续下滑,新款001交付后二季度销量快速回升,预计产能爬坡完成后将带动二季度销量环比增长59%-69%至5.3-5.6万辆。

3)研发费用大幅削减带动经营费用率下滑:本季度虽然销售行政费用因为门店扩张及海外营销仍然刚性,但研发费用大幅度削减,带动整体经营费用率下行6.5%。

4)经营利润环比提升:经营亏损本季度-21亿,好于海豚君预计的-23亿的经营亏损,虽然毛利率端环比下行,但研发费用端大幅削减,带动本季度经营利润绝对值和利润率相比上季度都环比有所提升。

5)现金流水平仍偏低:本季度极氪现金及现金等价物仅38亿,继续环比下滑,相较于极氪一季度-21亿的经营亏损并不安全。

虽然极氪背后有母公司吉利的现金流支持,不需要特别担忧极氪的现金流问题,但吉利旗下新能源品牌众多,需要承担旗下多个新能源品牌的亏损和投入,极氪需要逐步摆脱来自吉利的资金支持,做到自身减亏以及寻求外部融资。

海豚投研观点:

从一季度业绩来看,对于极氪我们最关注的还是基本盘造车业务,本季度造车业务表现从收入端和毛利率端来看表现不错,都要超过海豚君的预期,主要由于单车ASP下滑幅度低于预期。

在新款极氪001相比老款上市价格下滑3.1-5.7万元,以及高价极氪009车型占比环比下滑的不利影响,单车价格仅下行2万元至24.7万元,超海豚君预期24万元。汽车业务毛利率端在造车低谷期也仅环比下滑1.3%至14%,超海豚君预期的12%。

费用端来看,虽然销售和行政费用仍然相对刚性,但由于研发费用端大幅削减,本季度经营利润绝对值和利润率相比上季度环比都有所提升,实现减亏。

而从极氪目前的估值来看,海豚君对于极氪的估值仅集中在最根本的造车业务上,对于其他业务(三电销售及技术服务),由于基本都是向吉利旗下关联方提供的交易,海豚君更关注业务成长性以及对第三方提供的可能性,但在现阶段并不对这部分业务进行估值。

从造车业务来看,极氪仍维持今年销量目标23万不变,按照目前的销量趋势,海豚君保守预计24年极氪销量在18-21万辆,目前股价对应的汽车业务P/S倍数仅为0.9-1倍,相比新势力目前的24年P/S倍数1.1-1.5倍,目前的估值仍然偏低,但这个低估是对极氪没有信心,还是真正的投资机会?海豚君将在之后出具极氪的深度报告,敬请关注!

以下是详细分析

一. 极氪本季度汽车业务单价和毛利率超预期

从收入端来看,极氪的业务主要分为三大板块:汽车销售、电池及其他组件销售和技术服务收入。

其中,汽车销售业务是极氪最核心,也是收入端占比最大的业务,我们先来看看本季度极氪汽车销售业务的财务表现:

一季度仍处于极氪的卖车经营底部,但极氪卖车业务毛利率仍然基本稳住,达到14%,超出海豚君预期的12%,环比去年四季度15.3%仅下行1.3%。

接下来海豚君将从单车价格和成本入手,来拆解极氪本季度超预期的汽车业务毛利率:

a) 单车均价:环比仅下行2万至24.7万,超海豚君预期24万

一季度单车均价24.8万元,一辆车均价比去年四季度26.7万低2万元,主要由于:

1.车型结构变化:车型结构中价格最高的极氪009本季度占比从上季度15%下滑至4%,而车型结构中单价较低的极氪007占比环比上升,从上季度2%上升至本季度45%

2.新车上新降价:新款极氪001虽然改款力度大,但也进一步做了价格下探来促进销量的提升,24款相比23款上市价格下降3.1-5.7万元

b) 单车成本:环比节省1.4万至21.3万

一季度实际单车成本21.3万元,单车成本环比下行了1.4万元,海豚君认为主要由于单价和成本都较低的极氪007占比的提升,对冲了一季度销量环比下行单车摊折成本环比上行的影响。

而碳酸锂价格一季度已经基本企稳,今年对成本端的贡献作用有限,最后单车成本环比节省1.4万。

c) 单车毛利:环比下行0.6万元

单车均价下行2万元,单车成本节省1.4万元,最后一季度每卖一辆车,毛赚3.5万元,相比上季度实际毛赚4.1万元环比下行0.6万元, 卖车毛利率相比上季度15.3%下滑至本季度14%。

二. 一季度销量环比下滑17%,但新款极氪001交付带动二季度销量快速回升

与新势力销量表现相同,一季度由于销售淡季,以及竞争加剧的影响,极氪一季度汽车销量3.3万辆,环比下滑17%。

但自24款001在3月上市并交付之后,极氪的月销量呈现了迅速回升的趋势,24款001改款在发布后取得累计大定近4万,以及在4月产能爬坡后极氪001月销重上1万辆的成绩。

而归其原因,在车型的改款上,24款极氪001不同于其他竞品车型的小改款,是极氪中期改款的产品,核心变化包括升级了全系800V高压平台,动力系统上电机最大总功率从400kw升级到580kw, 以及在智驾了升级了高通8295芯片和标配了1颗激光雷达,同时在价格上24款车型相比旧款价格下调3.1-5.7万元,可谓是“诚意十足”。

随着新款极氪001交付,极氪4月/5月销量迅速回升至1.6/1.86万辆,后续随着新款极氪001的产能爬坡结束,预计销量继续环比回升,海豚君预计二季度极氪的销量将环比提升59%-69%至5.3-5.6万辆。

而随着二季度销量端的大幅度提升,规模效应导致单车摊折的下降及采购成本进一步降低,海豚君预计极氪二季度的毛利率呈现环比提升的趋势。

说完了极氪最主要的汽车业务,来看看其他业务表现:

三. 电池及组件业务收入超预期

一季度电池及组件业务收入63亿,超海豚君预期44亿,环比去年四季度上行23亿。电池及组件业务毛利率6.9%,略低于海豚君预期7.5%。

极氪的电池组件业务主要由收购的宁波威睿所提供,在收入端保持了相对稳定的增长,但目前这款业务基本没有提供给除吉利体系以外的第三方,还是以提供给极氪内部及吉利体系下的关联方公司为主。由于威睿主要提供三电业务,也就说明此业务的收入增长与极氪及吉利旗下新能源品牌的销量增长直接相关。

本季度电池及组件业务收入环比增长幅度较大,主要与威睿向吉利旗下新能源品牌提供电池包和电驱的销量增加,以及海外电池组件出货的增长。

四. 研发服务业务收入大幅下滑

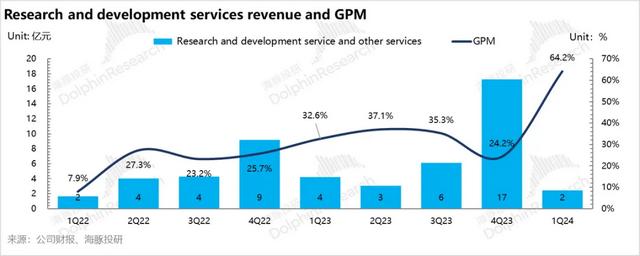

一季度研发服务业务收入仅2.4亿,低于海豚君预期4.3亿,环比去年大幅下滑13亿。但研发服务毛利率64.2%,超海豚君预期24%。

与电池及组件业务相同,极氪的研发服务主要也提供给极氪内部及吉利体系下关联方公司。但不同于电池及组件业务保持持续稳定增长,研发服务业务收入波动性较大,且呈现了季节性特征。本季度研发服务业务环比下滑主要由于向关联方销售的研发服务和技术向外授权服务减少。

四、研发费用大幅削减,销售和行政费用仍然刚性

1)研发费用本季度19亿,大幅削减

一季度极氪研发费用19亿,与海豚君预期基本一致,相比去年四季度32亿大幅削减,环比下降主要还是季节性波动(新产品和技术的不同设计和开发阶段造成的波动)。

相比新势力而言,极氪因为在三电上自研自产,尤其23年开始布局三电中最核心的电芯,以及800V电控,在三电中布局最全面,使极氪车型相比竞品有长续航及动力性能强的优势。

但在智能驾驶上,极氪有明显的短板,极氪除了极氪007车型之外,仍使用Mobileye的解决方案,芯片算力仅48 Tops。且从开城速度来看,截至今年4月极氪智驾高速NZP开城数达65个,城市NZP尚且处于测试阶段,进度落后于新势力及华为所追求的无图NOA开城速度。

但极氪已经意识到了这个明显的短板,极氪似乎试图与Mobileye解绑,在极氪007上开始搭载英伟达Drive Orin X芯片, 以及准备下一代25年上市的新车将搭载英伟达Driver Thor芯片(芯片算力达到2000 TOPS),且开始自研智能驾驶算法, 今年在智能驾驶上研发投入预计加大。

2)销售和行政费用本季度19.5亿,仍然刚性

一季度销售和行政费用19.5亿,绝对值上相比上季度22亿仅环比下行2.5亿,超出海豚君预期18亿,销售费用刚性主要由于极氪之前在销售人手的布置和薪酬上有所增加,以及极氪线下直营渠道扩张和在海外的营销增加所导致的。

本季度经营亏损-21亿,好于海豚君预期的近23亿的亏损,经营利润率-14%, 相比上季度-18%环比上升4%,虽然毛利率端环比下滑2.4%,但由于研发费用大幅度削减,经营费用率端环比下滑6.5%,最后本季度经营利润绝对值和利润率相比上季度都环比有所提升。

<此处结束>