基于最新的验收通知57号文、现金贷整顿141号文、网贷存管指引、P2P信息披露指引等政策,上海市监管部门向各辖区下发了《上海市网络借贷信息中介机构合规审核与整改验收工作指引表》(2017年12月版)正式稿。

存管属地化不再做硬性要求,禁止将撮合形成的债权打包后通过地方交易所进行转让最新的整改细则要求,P2P平台需选择通过中国互金协会测评的银行业金融机构开展资金存管业务合作以及在本市开立客户资金存管账户,这与此前“选择在本市设有经营实体且符合相关条件的商业银行进行客户资金存管”要求有变。该文件还新增规定,禁止P2P平台将撮合形成的债权打包后通过地方交易所进行转让等内容。

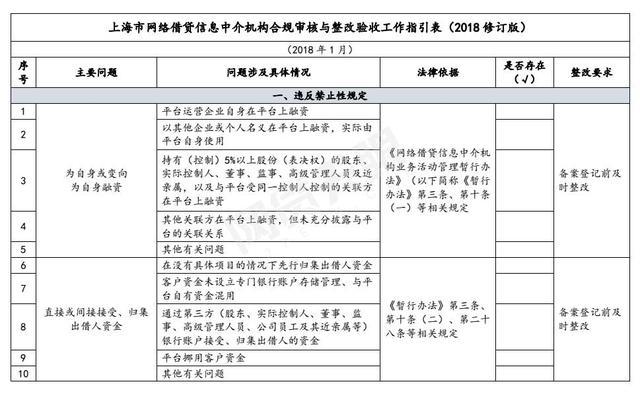

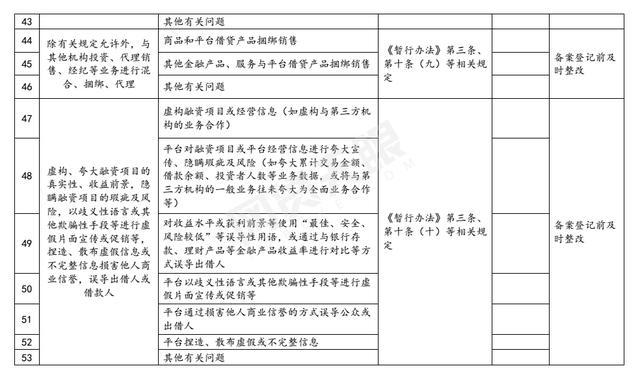

信息披露”的相关要求1、未按要求加强信息披露管理。主要包括未按要求在官网及网络渠道显著位置设立信披专区,未建立健全信披制度或未指定专人负责信披事务,官网信披与网络渠道及其他互联网渠道披露的信披内容不一致等;

2、信披内容、时间不符合要求。主要包括未按要求披露平台相关备案信息、组织信息、审核信息,未按要求在官网定期以公告形式披露年度报告以及相关法律法规等,以及未按要求在规定的时间内、逐月及时披露相关信息等。

校园贷、现金贷相关要求1、未按要求暂停校园贷业务。2017年6月以后,仍违规开展校园贷业务;

2、未按要求设定、收取利息及各类费用。包括以利率、各种费用形式收取综合资金成本超过36%上限,综合资金成本未统一折算为年化形式告知借款人,各类贷款条件以及逾期处理方式未事先全面、公开披露或未向借款人提示相关风险,从借款本金中先行扣除利息、保证金或手续费、管理费等各类费用,设置高额逾期利息、滞纳金、罚息等(各类逾期罚息、费用之和一般不应超过银行信用卡逾期的罚息水平);

3、违反客户保护相关要求。包括以各种手段诱致借款人过渡举债、陷入债务陷阱,没有全面评估借款人情况,向无还款来源、还款能力的借款人提供借贷撮合服务,提供首付贷、赎楼贷等购房融资借贷撮合服务,提供无指定用途的借贷撮合业务,无特殊情况贷款展期次数超过两次等;

4、违反审慎经营原则。包括隐匿不良资产,借款本息未通过借款人银行账户支付或扣除,而是通过第三方合作机构账户转收付。

5、非法催收。平台自身或委托第三方机构通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款,向债务人、担保人以外的人员进行催收。

6、其他违规情形。包括将客户采集等核心工作外包、撮合银行业金融机构参与P2P借贷等。

可在备案后申请ICP证“验收指引”要求,未按规定申请电信业务经营许可不予备案。不过,指引称,平台可以等上海相关监管制度出台后,再进行整改。

据网贷天眼此前统计,截止到2017年12月底,上海地区267家在运营平台中,仅有4家取得了增值电信业务许可证,分别为温州贷、新新贷和快钱,寓锡金服。

禁止股权代持“验收指引”要求,工商登记的股东与实际出资人不一致应在备案登记前进行整改。对此,业内人士表示,股份代持在网贷行业很普遍,也是诈骗平台、跑路平台、问题平台的惯用伎俩,让职业经理人在台前,实际控制人往往藏在幕后,从监管的角度来说,禁止股权代持利于监管平台,但股份代持认定难,监管执行难度较大。

经营地址与注册地址保持一致“验收指引”要求,实际经营地址与注册地址不一致应在备案登记前进行整改。网贷天眼注意到,2017年7月3日,深圳市金融办下发《深圳市网络借贷信息中介机构备案登记管理办法(征求意见稿)》规定,网贷机构经营地址和注册地址应当一致,注册地不得为居住用地,并且要求经营场所面积应当不小于100平方米的管理规定。

严禁非法催收对于非法催收,“验收指引”指出,平台自身或委托第三方机构通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收,或者向债务人、担保人之外的人员催收,都必须在备案登记前及时整改。