以美国大选前夕为起点,中美较量进入一个全新的时期。

同样进入全新时期的,还有咱们的大A。

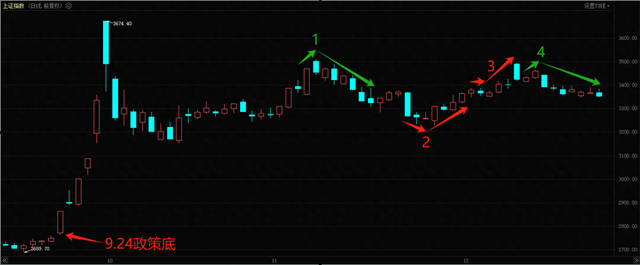

11月初以来,中美较量已在不知不觉间进行了4个回合。与此同时,A股也同步经历了4次转折。

以下逐一回顾发现:中美较量成为了贯穿A股的一条主线(或者更准确来说,是一条暗线),而且在未来较长一段时间里,这条暗线大概率还要延续。抓住这条暗线,踩准A股节奏就不难了。

第1回合:大选与大会

11月6日下午,A股收盘前,美国大选尘埃落定,特朗普胜选。次日,A股大涨。

11月8日,A股收盘后,大会公布12万亿化债计划。此后,A股展开持续下跌。

明面上的逻辑是:相比让人更难接受的哈哈姐,特朗普胜选让市场产生了利好的“错觉”。但短暂上涨后,市场“清醒”过来了,对60%关税和“特朗普2.0”细思极恐,所以展开持续下跌。

这种解读在事后就像诸葛亮一样神准。因为但凡可以双向解读的消息,无论市场涨还是跌、先涨后跌还是先跌后涨,事后都可以这样完美解读。但事前是无能为力的,是不确定的。此外,明面逻辑还无法解释为何12万亿之后股市直接向下。

而换个视角,看中美较量的暗线逻辑:为了应对美国大选的不确定性,原本10月底的大会,推迟到11月4~8日。采取的是一改过往作风的“后手出牌”策略。受此预期管理,会前市场向上。

而会议落地后,预期也落地;且12万亿的性质(全部用于化债),实际上是不及市场预期的,于是市场持续回落。

简单总结,第1回合是宏观政策上的较量,我国首次尝试“后手出牌”。前面赢得漂亮,但后面就得承受透支预期的后果。

第2回合:从60%到10%

大会过后,“利好频发”的阶段也悄然结束。取而代之的,是官方重提“慢牛”、四部门联合治理“平台算法典型问题”、同花顺被监管约谈……

最后,在11月26日清早,特朗普发文要对加、墨征收25%的新关税;对我国商品加征10%的关税。当天,悲观情绪被推至高点,却也成为下跌行情的最后一天。

这是明面上的逻辑,同样也可以在事后用“市场最恐惧的时候,就是底部”的大道理完美解释。

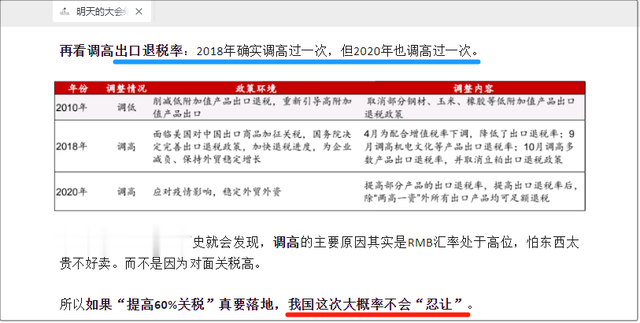

再看中美较量的暗线逻辑:还在第1回合的时候,在11月7日的文章就提到过,以往我国采取提高出口退税的忍让方式,是因为RMB汇率本身就有贬值需求和巨大空间。这次面对特朗普声称的60%关税,我国大概率不会再“忍让”。

11月15日,财政部果然“意外”公布下调/取消出口退税。这让A股在下跌波段中出现了难得的3连涨。

11月24日,欧洲议会表态,中欧在电动车关税问题上即将达成(取消关税的)协议。然后就是特朗普发文的“加征10%关税”。

关于特朗普的“加征10%关税”,当时市场存在着乱七八糟的理解:有以为是原本声称的60%再额外往上加10%;也有以为这是迈向60%的第一步,后面再逐步加。

前一种理解不是过度自卑,就是居心不良。相比之下,后一种理解还算靠谱一点。但即使这10%真的只是第一步,特朗普的发文也大可以写上一句“后面再逐步加到60%”。为什么不写呢?为什么至今都一次没有再提60%关税呢?

是故意误导市场联想?还是不敢把我国逼急了?还是两者皆有呢?

还好事件已经成为过去,市场用真金白银投票出来的结果,复盘即可得到答案。

简单总结,第2回合是贸易上的较量,我国是“先手出牌”,以老美的低调认怂宣布结束。

第3回合:制裁与“反制裁”

12月2日傍晚,央行公布修改M1统计口径,纳入个人活期与支付机构的备付金两大项。纳入后,M1绝对值将会大增。

顿时,市场吹起了阴谋论,认为这是为了掩盖不乐观的经济现象。然后,股市的上行步伐被压抑了两天。再然后,在两场重磅会议临近的预期下,再重新走强。

当然,也可以解释为市场对M1事件理解的转变(从阴谋论转变为“早该如此”的合理操作)。这就是明面逻辑的缺点,事后解释完美,事前却充满不确定性。

再看暗线逻辑:11月30日(周六),美国表态要对东南亚光伏企业征收271%关税(具体名单直指当地的中国企业);12月3日清早,又把136家中国半导体企业列入“实体清单”。这一套组合拳打完,正好就迎来A股在上行过程中被压抑的两天。

作为还击,我国在12月3日盘后宣布禁止镓、锗、锑等关键小金属对美出口;同时,四大协会联合发声,呼吁国内企业抵制美国芯片。12月5日,再追加一个“ZF采购对国产商品给予20%的价格评审优惠”。随即,股市恢复上行。

第3回合继续是贸易上的较量,我国是“后手出牌”,重新赢回市场人气。

第4回合:重磅会议与“鹰派降息”

这回合以两场重磅会议为起点。明面逻辑是,今年会议利好全部落地,明年3月前再无政策增量。于是股市见顶回落,交易量逐渐萎缩。

周末(12月21~22日),市场突然流传“退市名单”,提醒大家“新国九条”即将落地。市场悲观情绪推至高点,周一再现可怕的“牛灾”。在证监连夜“安抚”后,才暂时止住。

再看暗线逻辑:两场重磅会议没有延期,实际上这回合就是被迫“先手出牌”了。但正如券商对会议的分析,这两场重磅会议虽然打足了预期空间,但在具体实施上一点都不急,显然是采取“打后手牌”的策略,敌不动我不动。

虽然策略是好的,但与市场预期之间存在落差也是事实。

此外,会议并没有提及汇率贬值的应对方案。这样一来,“打后手牌”的策略就难免要被理解为汇率限制下的无奈之举;“14年来首次定调的适度宽松”也降级为“被动宽松”。反映到股市上,就是调头向下。

雪上加霜的是,12月19日凌晨美联储公布了“鹰派降息”。用媒体的话说,就是“不情愿的降息”。

相比外面的股市,A股的反应比较迟钝,过了两个交易日才开跌,还得“退市名单”作为明面上的导火索。

话说“退市名单”并不是什么所谓的“媒体流传”,小编们没那选股能力。名单显然是机构传出来的,大家可以细品。

第4回合是宏观政策上的较量,我国被迫“先手出牌”。不得不承认,老美的这一“后手牌”打得很漂亮,不但与我国的“先手牌”异曲同工,还利用时间差,在出牌前就白嫖了一波我国市场的弱势。

股市的下一次转折,取决于第5回合的展开

第4回合双方都已经出牌完毕,而且结果对咱们不利,顺其自然的话,市场只会继续向下。

A股要重新向上,就意味着需要一次有利的转折。也即需要中美较量的暗线展开第5回合,而且只能是我国“先手出牌”。

今天中午刚出炉的消息,明年要“提高财赤率、发更多的债”,大概率就是我国打出的第5回合“先手牌”。

“先手牌”有利于恢复市场人气,有利于今年股市收官的形态和数据好看一点。但就如第4回合的情况,先手,也意味着被动。

事实也确实不乐观,某社已经迫不及待发起助攻,把原本已经够“振奋人心”的2万亿的市场预期,直接吹上3万亿。

第5回合将是宏观政策上的较量,我国已被迫“先手出牌”。虽然陷入被动,但至少股市很有希望迎来转机;至少咱们也清楚下一次该啥时候开溜。

今天就分享到这吧。对文章内容有疑问或者指正的,继续欢迎在评论区留言交流!