前段时间,湖北的一位宝妈在xhs上问道:为什么几个月的时间,重疾险涨了两千多?

本来去年年中,这位宝妈就打算给刚出生的孩子买一份重疾险。但那个时候恰巧孩子黄疸住院,保司告诉这位宝妈,要孩子半岁后才能承保。

半年过去了,这位宝妈又去咨询投保的事情,结果保费涨了两千多。

四川的网友也来倒苦水,明明现在存款利率都跌到“1时代”了,怎么保险反而越来越贵?这钱还能存住吗?

就在4月21日,中国保险行业协会发布了一则消息,称当前的普通型人身保险产品预定利率研究值为2.13。

这是今年初推出预定利率动态调整机制后,研究值首次低于2.25%!

如果7月的时候,预定利率研究值依旧低于2.25%,那意味着最快在9月的时候,保险产品的预定利率将会进一步下调,而重疾险大概率也将迎来新一波涨价!

为什么利率越低,保险越贵?这两年降息大家都直观地感受到了,存款利率已经全面进入“1时代”,甚至于今年定存还有可能跌破1%。

保险预定利率也经历了几次下调,从此前的4.025%下调到3.5%,此后又下调到3%以及当前的2.5%。

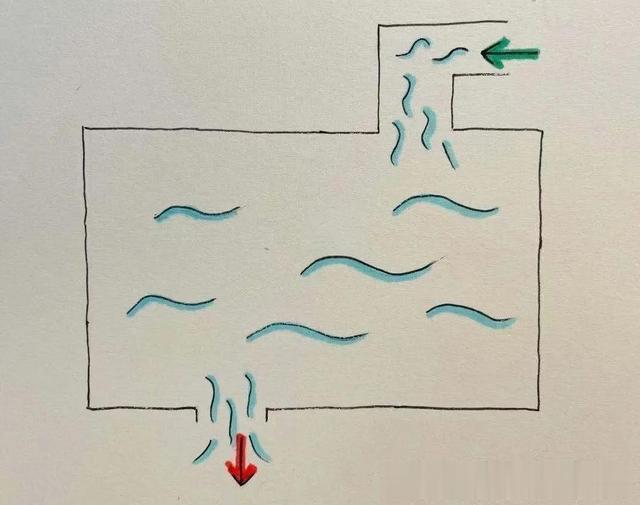

利率下调,为什么保险会越贵?打个比方,我们用一张图来形容保险产品机制:保险就像一个大的蓄水池,一端是流入,一端是流出。

流入端包含两个部分:保费和投资收益,流出端主要是理赔和给付。(其实还有保险公司的运营成本)

流入端大于等于流出端,水池才能一直有水,保障机制才能维持下去。

现在利率降低,整个市场的预期投资收益也会降低,投资收益这块“水龙头”水流变小了,那怎么办?只能把保费这个“水龙头”开大一点,才能保证水池不枯竭。

过去几次预定利率调整,各类产品都有不同程度的涨价。

就拿湖北这位宝妈计划投保的重疾险来说,由于孩子的保障周期更长,涨价幅度比成人更大。

此前东吴证券发布过相应的研究报告,除了重疾险,定期寿险、年金、终身寿险等在预定利率降低的情况下,预计也都有相应的涨价。

9月份,保险会再一次大涨价吗?

9月份,保险会再一次大涨价吗?去年预定利率调整发生在9-10月份,今年9月会再一次下调的可能性非常大!

去年预定利率就是9~10月调的,今年一季度预定利率研究值是2.34%,二季度直接跌到2.13%,已经触发下调条件。要是7月份数据还不理想,按照“连续两个季度”的规定,9月下调几乎板上钉钉!

今年1月,金融监管总局又发布了一则通知,确定了「预定利率动态调整机制」。

这个机制并不复杂,就是参考10年期国债收益率、5年期以上LPR、5年期存款基准利率,每个季度发布预定利率研究值。

如果出现以下情况,保险产品就需要下调预定利率:

预定利率最高值>预定利率研究值25个基点及以上;连续2个季度。一季度的预定利率研究值为2.34%,低于2.5%16个基点,没有触发第一个条件。

二季度研究值为2.13%,触发了第一个条件。

如果7月份发布的第三季度研究值也低于2.25%,就会触发第二个条件。考虑到两个月的宽限期,最早9月就会进行预定利率下调。

到时候,重疾险等产品可能迎来新一波的涨价。

除了保费上涨,增值情况也受影响随着预定利率下调,除了保费大概率上涨外,年金险以及增额寿等产品的增值情况也受到影响。

此前有保险公司进行了测算,初始金额为100万,在3%、2.5%、2%和1.5%的预定利率下,增值情况差异非常大。

尤其是普通型年金和增额型产品,受到影响会更大。

分红型虽然也会受到影响,但由于分红机制存在,更加灵活。保证部分也会跟着降低,但分红部分能够平滑收益率曲线,长远来看,会比普通型产品展现出更强的竞争力。

在当前经济和国际局势下,预定利率研究值恐怕很难在三季度上行,届时预定利率下调是大概率事件。

这会产生三个影响:

重疾险大概率要涨价年金增额寿等产品增值情况受影响分红型产品更灵活,竞争力可能会更强存款利息越来越少,保险又要涨价,咱们老百姓到底该怎么办?给孩子买保险真的不能再拖了,早买不仅保费便宜,还能早点有保障。

想配置理财型保险的朋友,也得抓紧研究,抓住窗口期!