据昨日乘联会最新数据统计显示:1-8月的狭义乘用车累计销量达1427.4万辆,同比增长1.3%;8月乘用车零售173.4万台,同比2017年8月增长-7.4%,相对6月的-3.1%和7月的-5.9%的同比增速,8月的负增长压力尚未减弱;8月零售环比7月增长11.1%,相对过去两年的环比增长速度12.5%是相对较慢,8月末的开学季的销量提升也不明显。

其中:

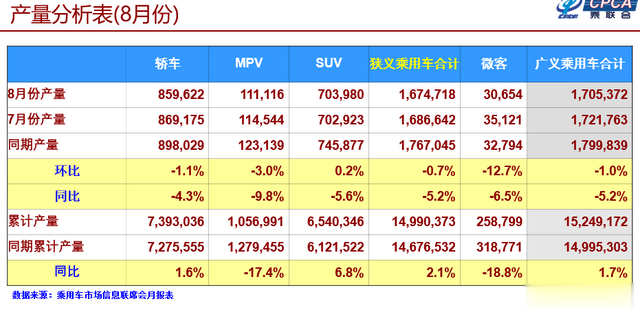

8月份轿车销量89.3万辆,同比增长-5.9%,环比增长10.6%;1-8月累计销量713.2万辆,同比增长2.6%。 8月份MPV销量12.5万辆,同比增长-10.8%,环比增长6.3%;1-8月累计销量109.9万辆,同比增长-12.0%。 8月份SUV销量71.7万辆,同比增长-8.5%,环比增长12.7%;1-8月累计销量604.4万辆,同比增长2.8%。 8月份新能源乘用车销量8.2万辆,同比增长59.6%,环比增长18.6%;1-8月累计销量50.5万辆,同比增长105.3%。另外,8月豪华品牌乘用车销量同比增长8.0%,自主品牌增长-12.0%,主流合资品牌增长-7.0%。

总结:

(1)近几个月豪车是稳定增长的重要支柱,下滑的主要是合资主流车型和自主车型。随着7月进口整车和零部件的关税减税效果体现,7-8月豪华品牌生产同比增长12.0%,持续超强于总体狭义乘用车的同比增长-4.0%的行业水平;8月国产豪华车的零售同比增速4.0%,主要是豪华轿车同比增长12.0%的表现优秀。

(2)8月SUV零售同比增速-8.5%,主要是自主SUV零售同比增长-14.0%。今年10次调高成品油价格,部分油耗口碑较好的日系品牌的表现走强,加之德系和日系逐步填补SUV短板,车市竞争压力加大。中西部消费低迷导致自主品牌的秋季增库存动力下降,不利于车市增量。

(3)8月新能源车的销量达到8.2万台,同比增长59.6%的表现较好;8月A00级电动车的纯电动车占比38%,低于A级电动车占比2个百分点,新能源车逐步走向高质量增长。

今年车市负增长持续加剧的主要因素:

(1)总体经济走势良好的大环境下,经济走势的结构性分化,上游原材料领域的利润改善较好,下游承受上游和中游的成本传递和消费不足,导致下游的企业利润下降,进而影响部分群体购买力的大幅提升。

(2)中西部楼市价格和销量的双增长主要依靠的是百姓大家庭和朋友圈储蓄财富支撑,中西部楼市高增长的财富效应明显,部分家庭购房掏空6个钱包后的购车消费暂时不旺。

(3)财富缩水的阵痛对车市影响较大,金融去杠杆等诸多因素影响,股市低迷和P2P暴雷时有发生,导致部分居民财富受损和购车消费心态暂时受到影响。

2018年乘用车市场预测:

(1)中国乘用车市场私车普及偏低,未来长期发展潜力巨大,但今年短期面临严峻高基数压力。16-17年9-12月的4季度占全年销量40.7%,较13年和14年非政策退出年份的9-12月相对全年占比高出2.5百分点,也就是近60万台增量。2018年1-8月乘用车零售增速1.3%,目前来看年末的负增长压力凸显,并拖累全年零售约-1%的负增长。

(2)总体判断今年乘用车市场的增长将低于年初的4%判断,假设没有国家减税等刺激政策支持车市,目前对全年预测下调到零售增速-1%,批发增速为0%

数据及信息来源均来自乘用车市场信息联席会