hi,我是保妹。

这几年,互联网保险的发展,使我们足不出户就可以了解到各种保险的资讯,同时,各种“网红保险”不断进入大家视野。

咱们做自来保这个公众号也有六七年的时间了,帮助上万家庭做过保险规划,也给大家测评过许多热门保险产品。

不过一到投保环节,总有人来质疑,这网上买的保险,靠谱吗?理赔会不会有问题?

之所以有这个担心,保妹也能理解,虽然咱们买了保险,都知道理赔肯定是保险公司来负责赔。

但买的时候对接的那个人或者平台不在身边,也没见过面,总是觉得心理不踏实。

那今天,保妹就带大家盘一下互联网流量巨头,支付宝旗下的蚂蚁保险的2023年理赔数据,来看看线上买的保险,理赔好不好。

支付宝买的保险,理赔好吗?

作为互联网流量巨头,支付宝很早之前就已经开始创立自己的保险商城了,

走到今天,已经被大众熟悉和认可,像保妹身边也有相当多的朋友直接在支付宝上了解并且购买保险。

成交量大了,自然理赔也不会少。

上个月,蚂蚁保发布了《2023年蚂蚁保平台理赔服务报告》,对近一年的理赔做了个数据统计。

从这份报告可以看出,线上理赔并没有大家想象的可怕,相反还更便捷,大众满意度也非常高。

1、赔的多

数据显示,仅2023年一年,蚂蚁保合作的保险公司通过平台累计向469万人次理赔了231亿元,理赔金额又创新高。

2、赔的快

虽然2023年没有公布理赔时效统计。不过2022年公布的数据里面,也有平均时效的展现,一般短期险都在2-5日内结案,重疾险有94.1%在15日内结案。

2023年的报告显示,新增“复诊简化”,“医疗电子票据直连”功能,简化理赔申请流程,更是给理赔时效提升了20%,同时还有理赔服务量化评分,用户在选购保险的时候,也能在每个产品的页面上看到相关评级。

保妹翻了翻网红产品好医保和健康福系列,时效达成率均为A级。

3、用户满意度高

值得点赞的是,在量化指标里面的用户满意度,是直接由用户自己打分的。

相当于保险里面的大众点评。

报告显示,2023年理赔用户的满意度,从在线报案到结案赔付,都在90%以上。

保妹翻了翻网上的评价,也是夸流程便捷的居多。

4、建立“蚂蚁调解工作室”协助调解理赔纠纷。

假如被保险公司拒赔也不用怕,平台可以提供专业人士为我们提供咨询和争取调解服务。

目前这个服务已经超10万人次使用,还为用户争取了最高50万的理赔。

整份报告看下来,赔得到、赔得方便、赔得快,基本上满足了用户对于保险理赔的主要诉求。

甚至有真实用户评分做背书,发生纠纷还有专业人士协赔,还有什么可担心呢?

或许有的人会说,线下找业务员,理赔的时候可以帮忙准备和递交资料啊。

老实说,这种担心真的不是什么大事情,不知道理赔要准备什么,报案的时候,保司客服会完整的告诉你,至于提交资料,那就是一个快递的事情。

相比之下,赔的够不够或许更值得我们关注。

你的重疾险,保额足够吗?

在2023年的理赔数据里面,保妹看到重疾险的平均理赔金额,还是偏低的,人均只有8万出头。

要知道,重疾险的保额并不是给我们用来治病的,为啥我们总是强调7125原则,里面的“2”,说的就是成人重疾险的保额,应按照2倍年收入且20万起步去规划。

因为万一发生重大疾病,除了医疗险覆盖治病费用之外,重疾险还可以在前期给予赔付。

让我们在未来2-3年可以安心养病,不用考虑停止工作所带来的收入损失。

要是赔付只有几万块,家庭支柱有可能还没能恢复好,就不得不因为养家,而面临重返职场所带来的各种压力,那之前做的各种治疗,也有可能因为重返操劳而使得效果事倍功半。

所以重疾险的保额真的至关重要!

只可惜,保妹看过这么多理赔报告,重疾险的保额基本都偏低,基本没有超过20万的。

为什么件均理赔会这么低?

除了对重疾的作用和功能没有清晰的认知之外,还有一个很重要的原因是:

没有专业靠谱的人指导,大部分人都被推荐了带身故的重疾,或者保费返还型重疾,最后预算不够的情况下,只能减少保额。

但其实买重疾,就是买保额!

对于重疾险来说,如果发生重疾的时候的基础赔付都不够,那其他保障责任再豪华,能不能返保费,能不能多次赔,又有什么意义呢?

所以对于重疾险来说,保额比保障责任更重要!

我们选择重疾险,更应该优先满足保额,按照自己的收入情况去匹配合适的产品,然后才是保障责任。

预算宽松,可以按照7125原则,满足保额的同时,按需选择合适的附加责任。

预算有限,可以选择不捆绑身故,甚至不保终身的重疾险,把钱花在刀刃上。

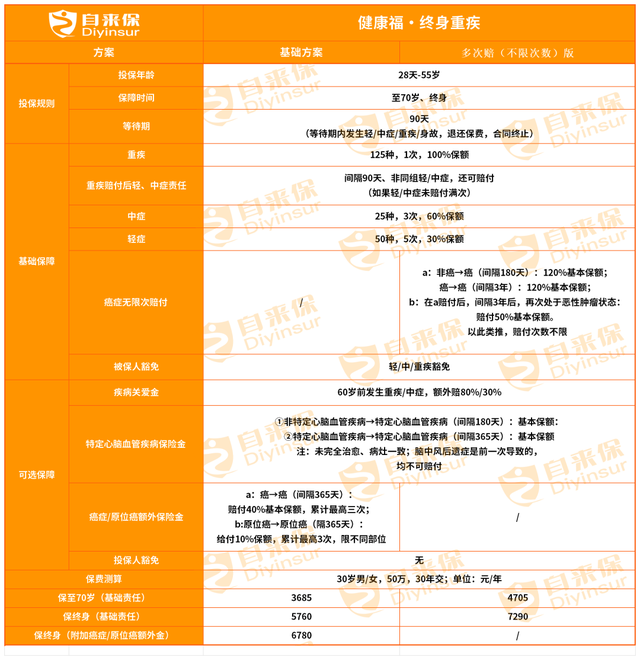

健康福重疾险,预算有限人群的福音

说到这里,就不得不夸夸支付宝里面的健康福终身重疾险了。

中国人保承保,在众多知名公司里面,它是非常难得的不捆绑身故责任的重疾险。

相比捆绑身故的重疾险,不含身故的重疾就可以便宜30%-50%的保费。

比如健康福终身重疾,30岁女性,30万保额,保终身,基础责任4000不到就有。

这就非常适合预算有限人群,可以用有限的预算,做更高的保额。

除此之外,它的保障责任和性价比在市场上也是属于第一梯队的级别。

基础责任,仅含重中轻保障,非常简单,保费也便宜。

值得点赞的是,重疾赔付后,轻中症还能继续有效,这点可以打败大部分其他知名公司的重疾险。

虽然不捆绑身故,但可选责任里面也包含身故责任的选择。

除此之外,其他实用的可选责任应有尽有,比如:

疾病关爱金——60岁前,负担较重的阶段出险,重疾和中症可加大赔付。

癌症/原位癌多次赔——首次癌/原位癌赔付后,过了间隔期,再次发生癌/原位癌,符合条件也可再赔。

心脑血管疾病多次赔——首次重疾后,二次发生指定心血管疾病,符合条件也可再赔。

像疾病关爱金和癌症多次赔,就很实用。

同样可以让被保人用低保费,撬动60岁之前的重疾和中症的高保额,把钱花在刀刃上。

另外一个是发生癌症后,只要间隔三年后还处于癌症状态,就可以再次获得理赔。

符合特定条件,还没有次数限制。

我们都知道,很多癌症生存率随着医学进步已经有了较大的改善,随着未来医学发展,不再是”绝症”也不是没有可能。

而这款产品也是为数不多的癌症可以无限赔的产品之一。

更多更详细的介绍,我们之前都已经写过,详细可以参考下文:

癌症多次赔(无次数限制),是噱头还是真有用?

对于消费者来说,这样的重疾险,既有优秀的保障责任,也能做到至简至便宜,足可以满足不同家庭收入情况的人群对重疾险的需求,还是很值得入手的。