大家好,我是保叔!

大家刷抖音时,

有没有刷到这样的直播间:

“低至1元起,最高600万保额,小病大病都能保,意外也能赔。”

有没有很心动?

不急,如果不清楚细节责任就乱买,

可能也会遇到这位用户的拒赔遭遇。

被拒赔,怪自己?

不久前,小刘意外摔下楼梯导致脚踝骨折,术后想起买过一个“大病小病都能报”的保险,联系上了保险公司客服,却被告知要医保扣除后超过1万以上的部分才给报销。

小刘在社交平台吐槽直播间卖保险“大忽悠”,却收到了不少这样的留言“这种保险本身就有免赔额,是小刘自己没搞清楚。”

“买的时候说是骨折手术也能报。”小刘委屈地表示,到想要理赔的时候才发现不是这样。

—新闻来源《每日经济新闻》

从新闻报道上看,这并不是个例。

如果你在这类直播间时待过,肯定听过这样的宣传:

“大到癌症肿瘤心脏病冠心病,小到感冒发烧流感,意外骨折烫伤崴脚,责任内百分百报。”

听完介绍后,有什么想法?

别说消费者了,连我都忍不住赞叹:

认为这保险好呀,什么都能报销,才1元!

这不买等啥呢,马上下单!

但如果不去细研究产品就投保,那可能也会遇到小刘的情况。

纠纷的本质,还是我以前一直讲的“信息不对称”引起的:

我们认为的或者由于某些宣传让我们认为的,与保险真实的不相符。

先问大家一个问题:

百万医疗险你说大病小病都能保,这句话正确吗?

答:理解对就正确,理解错就错误。

原因:

1. 百万医疗险保障是不限疾病的,所以不管大小病都保,从这里理解是正确的。

2. 百万医疗险一般会设定1万免赔额,也就是自费1万以上才能用到,

而我们日常感冒发烧、小型意外是很难达到这个额度的。那从这方面理解,小病能保就是错误的说法。

其实看懂百万医疗险的基本知识,这很容易理解,

难就难在对不了解相关知识的人说,会受某些直播的影响,导致理解出错。

所以,我认为这并不是小刘的错,也不应该指责他没提前搞清楚,本身保险就是比较复杂的,仅仅看一半场直播就能将保险全了解,根本不现实。

这也是为什么我一直强制买保险前,一定要咨询专业人员。

百万医疗险,现在已经我们成了必备的险种,

最关键因素在于它保费真的很便宜,低则几百元就能有上百万的保额。

如此便宜,到底是怎么做的呢?

免赔额—影响保费的重要因素

影响百万医疗险保费的因素:疾病发生概率、以及该疾病所需的治疗费用、还有报销比例。

1、疾病发生概率:主要由年龄、性别等因素影响;

2、疾病治疗费用:可从医疗机构统计中获得,

因为疾病种类非常多,而百万医疗险又不分疾病,所以只要统计平均治疗费用即可。

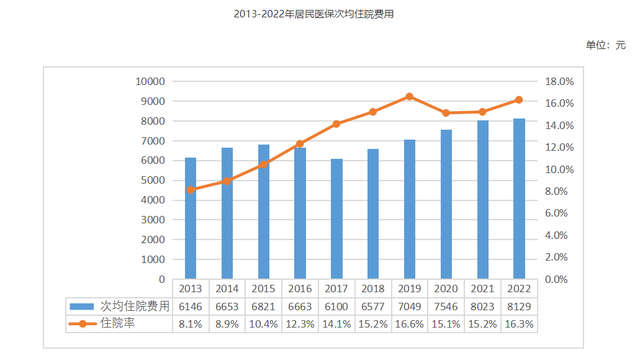

-来源《2022年全国医疗保障事业发展统计公报》

从统计数据来看,平均住院费用在8000元-1.2万左右。

这也是百万医疗险会设置1万免赔的原因之一。

3、报销程度:

报销比例越低、免赔额越高,说明保险成本越低,相对应的保费也越便宜。

其实在绝大数情况下,住院发生的费用,经过医保报销后,基本都是小于1万元的,所以很可能多数时候,我们并不能真正用到百万医疗险。

假设医保报销比例在50%-60%左右,那么实际治疗费最少在2万以上,百万医疗险才能起到作用。

大家可以想一下,治疗费用在2万以上的疾病或意外,一般会是什么?能算是小病吗?

总结

1、保险仍是比较复杂的产品,大家在投保前需要了解清楚责任,尤其是哪些不赔的情况,做到心中有数。

2、百万医疗险作为实用性很强的保险,我们应当了解它的基础知识。