开年刚回来就特别忙,因为有件大事已经密锣紧鼓的推进了。

相信大家没少被以下产品的“下架”,“预计下架”刷屏。

没错,这件默默进行中的事情,就是“报行合一”的落实。

据内部人士透露,3月份之前,基本会完成落实第一批。

朋友问我,有具体产品名单和落实的时间吗?

老实说,现在这个形势,就算有也别看,说不定和之前下架的产品一样,根本不给你准备时间,出现就已经是尾声了。

所以要下手真的别看时间,快就对了。

如果还没了解过背景的朋友,可以看看我们之前发的文章

参考阅读:

要早做打算了!这次下架,真的猝不及防!扎心,养老金真要缩水了!总之,报行合一的落实,对现有的优秀的增额终身寿,分红险,和养老年金都会有影响,

今天主要给大家盘一下清单里面保妹认为最拔尖且不可错过的产品——中意的一生中意分红险,这款产品29号就要下架了。

想要追求收益,分享保险公司的经营成果,又不想承担风险的朋友,千万不要错过。

一生中意分红险,有什么优势?

关于中意一生这款产品,我们之前就已经写过它的详细介绍,具体可以看这里:

参考阅读:猫腻?3.0%的增额终寿,IRR竟比3.5%的高!

简单来说,分红险一般都是长期收益下有保底,上可浮动的产品。

比如一生中意,以男性,10万每年,交5年为例:

保证部分:用现金价值折算,长期IRR在2%-2.3%;

如果加上分红,长期IRR可达2%-3.56%。

这还是复利的概念,如果折算成单利,3.5%的复利连续30年,相当于单利6%,连续50年,相当于单利9%。

不过对于分红险,一直以来没少被诟病,最主要的还是以下两点。

第一个是分红险里面的分红不确定,收益演算以后会不会只是华而不实?

第二个是为什么选中意?而不是平安,国寿等更大公司的,或者其他长期收益更高的产品?

产品下架在即,后台咨询量爆增,今天就统一给大家解决这两个顾虑。

分红险的收益,会华而不实吗?

当然也是有可能打折的。

如果在3.5%预定利率时代,保妹的确不建议大家选。

一个是因为分红太不透明,另外一个是当时固收类产品长期IRR都接近3.5%了,只能承诺最高2.5%的分红险,比起来真的有点虚。

但是现在不一样了!

定价利率已经从3.5%下降到3.0%,分红险和增额终身寿之间的固收差距缩小,没有那么难以逾越了。

而最重要的是,大势所趋,加上监管对分红险的约束,也势必会让保险公司未来更加注重分红险。

①隐形的约束机制

虽然表面看,分红还是不确定的。

但是保险公司的分红演算不能无底线乱吹,它是有范围约束和计算依据的。

按照规定,分红险的利益演算必须用4.5%-产品的预定利率(我们可以理解为保司给客户的承诺合同让利,目前最高为2.5%)为基础计算利差。

而利差,就是分红演算的主要构成部分,另外,还得乘70%的分配比例,结合下面公示才算出来的演算。

平时我们看到的分红险产品,为什么长期收益在3.5%左右,但基本都没超过4%,其实依据就来源于此。

那实际上,有没有可能高于演算呢?

当然有,分红险浮动收益,就相当于我们把一部分的资金投资到这个产品的经营中,和保司共担风险,但也能一定程度上享受到保险公司的经营成果,市场环境好,保险公司的投资收益高,分红自然可以水涨船高。

事实上,实际高于演算的情况现在还挺常见的,比如中意人寿的分红险,最高就可以达到247%。

而最重要的是,上一年6月份之后,监管就要求保险公司必须在官网上公布分红实现率了。

这就好比HR面试求职者时候的那份简历,过往做了啥,做的好不好,全部都在纸上一目了然,以后买分红险的客户,都可以在保险公司的官网上随意翻看这份“简历”。

如果保险公司过往分红演示没点实力,没点诚意,谁敢上车呢?

而保险公司要得到客户的认同,多收保费,自然对于分红险也不敢怠慢。

加上利率下行是大趋势,保险的固收天花板也会随之下降,未来分红险大概率会成为市场的主流!

从长远看,保险公司若要想在这个市场上分一杯羹,也必然要交出满意的答卷,才能吸引未来的客户买单。

②固收差距缩小

优秀的分红险的长期固收IRR在2.3%左右,增额终身寿是2.9%左右,也就0.6%左右的差距。

相比以前来说,这个差距已经缩的很小了。

要一个分红险,实现像优秀的3.0%产品的收益,难吗?

以后难不难保妹不敢打包票,但是保妹知道,如果超不过3.0%的产品,那分红实现率必然会很难看,这肯定是想要开发分红险市场的保险公司不愿意看到的。

我们拿一生中意这款产品举例子。

30岁女性,10万5年交,假如红利实现率只到50%,得出来的现价,和我们目前市场顶流增额寿康乾5号的现价,不相伯仲,基本上也就几千上万的差距。

但是如果按照100%实现率看,那就是几万到几十万的收益差距了。

换言之,分红实现率只要超过50%,这款产品的收益就不会比现有的优秀增额终身寿差!

当然了,分红都是可以浮动的,有些保司也有可能没有能力实现,有能力实现的保司也有可能要平衡各种利益,没有意愿实现。

分红实现率低于50%的情况,也是有可能存在的。

所以我们对分红险的挑选,就不能掉以轻心,这就是保妹第二个要分享的。

我们分红险要怎么选,为什么是中意而不是其他?

为什么是中意?

先来看看它和其他热门分红险的对比:

很明显,不管是保底还是加分红的演算,都是优秀的存在。

特别是前期保单利益,不但现价超过保费的时间短,最快也就5年。

而且第10年IRR就能去到2.8%左右,在众多分红险里面非常突出。

不过保单利益并不是我们选分红险的最重要因素。

演算收益高的分红险,实际就一定会高吗?

如果一个人跟你承诺他考试能拿100分,他过往业绩很不稳定,有时候100有时候有只有60分,你还会相信他吗?

即使相信也会打个折对吧?

所以高不高不重要,稳才重要。

公司实力强,且红利实现率长期高稳的,就意味着这家公司有分红实力,也有分红的诚意。

而中意的过往业绩展示,在众多公司里面,的确是表现非常高稳。

首先,它敢于公布前5年的分红实现率。

虽说很多公司做分红险不止一年了,但是大部分也只公布了上一年的分红实现率,缺乏说服力。

有些公司公布了10年的,但也有不少低于100%,甚至只去到53%。

有些公司虽然也公布前5年,也不低于100%,但产品数量非常有限。

相比它们,中意的分红险,前5年,51款产品都能维持红利实现不低于100%,最高还有247%,这就已经是在用结果来说话。

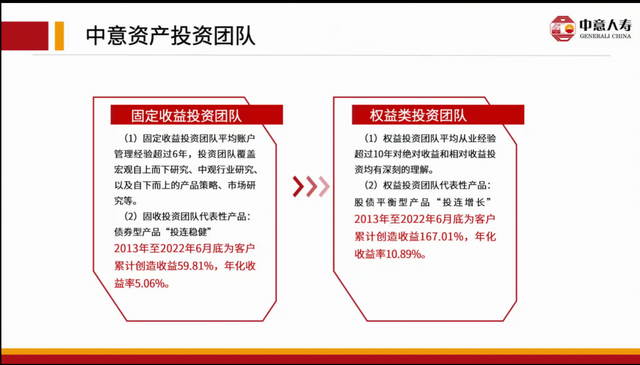

能创造这么高稳的收益,当然是得益于中意自己的投资团队。

首先,它拥有自己的资管公司,公司近10年管理资产规模超3200亿,约为成立之初的8.5倍,年复合增速达30%左右

然后投资团队很厉害,固收投资10年的平均年化做到5%,权益投资10.89%。

投资业绩也在行业名列前茅,所以才给出了不俗的成果。

另外,它的公司实力强,经营风格稳,也是分红险的重要加分项。

股东是中石油和意大利最大的保险公司忠利保险合资而成,两个股东爸爸都是世界500强,实力毋庸置疑。

而它的经营风格,根据保妹这么多年的观察下来,他们的固收类产品的设置,不管是重疾险还是增额终身寿,基本上都不靠收益和性价比取胜,和激进的小公司有一段距离。

这对于投保他们分红险客户来说,是好事,毕竟保司给的承诺利益太高,如果出现了利差损,保司首先要保证的肯定还是固收类产品的合同利益。

你看有些知名公司,为啥公司大,但是分红表现不昨滴,很大程度就是因为90年代的时候终身高达8-9%复利的保单卖得太多,负债成本至今居高不下导致。

综上所述,而中意没有这种历史包袱,要实力有实力,要诚意有诚意,要保单利益也有保单利益,当然是当之无愧的分红险首选了。

写在最后

报行合一的推进,其实影响最大的,还是产品的长期固定收益。

而也是这个特殊的过渡期间,造就了我们的分红险下有不低的保底利益(长期超过2%),上还可以追求更高收益的格局。

但随着利率进一步下行,不管是分红险,增额终身寿还是年金险,固收天花板势必还会进一步下降。

如果你希望自己的资金增值更加稳健省心的同时,又不失收益的高增长空间,中意这款产品可以闭眼入,也就这最后几天时间了,不要等。

另外,如果追求更高确定性,除了一生中意这样的分红险之外,像康乾5号,大家慧选,鑫禧年年尊享版这类固收天花板更高的增额终身寿和养老年金,也在调整中