8月31日,降低存量首套房贷利率大招落地。9月1日,广西各城市首套利率下限公布。一时之间,存量下调幅度多少?首套存量住房如何界定?固定存量利率能否下调......诸多疑问纷至沓来。 如何理解,本文一篇解析。

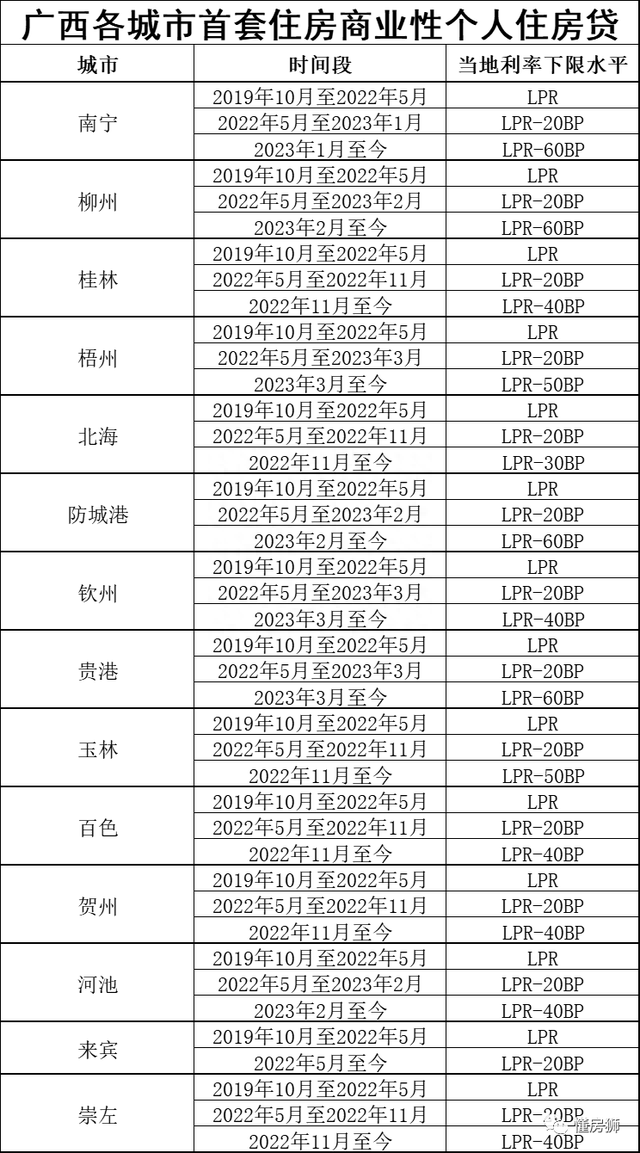

广西首套房贷利率下限公布!9月1日,中国人民银行广西壮族自治区分行官方发布,广西各城市首套住房商业性个人住房贷款利率政策下限情况表。

▲相关通知我注意到,广西各城市公布的首套房贷利率下限,与全国性的稍有不同。 已知,2019年10月至2022年5月,全国性首套房贷利率下限为LPR;2022年5月至今,全国性首套房贷利率下限为LPR-20BP。而以南宁为例,2019年10月至2022年5月,南宁首套利率下限水平为LPR;2022年5月至2023年1月,南宁首套利率下限水平为LPR-20BP;2023年1月至今,南宁首套利率下限水平为LPR-60BP。为何如此?这与一城一策有关,国家把握大局,地方有一定的自主权。但在大的方向上,广西紧跟国家脚步,与其他省份同一天公布首套房贷利率下限。 可以说,广西各城市首套房贷利率下限的公布,比预期调整幅度大很多,高位站岗的“大冤种”有福了。

100万房贷,利息可省约37万 广西各城市不同时期首套利率下限公布之后,能省下多少钱? 在此之前,我们先复习一下,央行对此类政策的表述。一、存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

二、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

三、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平,变更后的贷款合同利率水平应符合本通知第二条的规定。根据规定,下调存量首套房贷利率有两种方式,一是新发放贷款置换,二是协议变更合同利率水平。 至于调整后的利率究竟是多少?央行强调,新发放贷款利率水平是自主协商确定,但加点幅度不得低于原贷款发放时所在城市首套利率下限。 拆解来看,加点幅度有“原贷款发放时”“所在城市”“首套利率下限”三个限定条件,锁死“那年那城那首套利率下限”。 如何理解加点幅度下限呢?我们直接看具体案例。2019年10月,小李在南宁买了首套房,当时他的利率为6.12%。即,5年期LPR(2019年10月为4.85%)+127BP。

▲5年期LPR变化如今一晃而过4年多,随着5年期LPR从4.85%降至4.2%,小李的存量房贷利率也从6.12%(4.85%+127BP)降至5.47%(4.2%+127BP)。 需注意的是,小李存量房贷利率随着5年期LPR浮动,加点127BP是固定的。9月25日新政实施后,小李申请下调存量首套房贷利率。按照规定,2019年10月,他买房时候南宁首套利率下限为LPR。由此可知,当时南宁的加点下调下限为0。但在实际操作上,南宁的银行可能会根据个人资质或征信情况,适当+10BP或+20BP及以上等,不可能会-BP。说更直白点,房贷利率=LPR+加点,LPR由央行把控,加点则是银行。新政策其实是央行让银行下调加点,但下调多少由银行决定,有一定自主空间。央行方面只是给了一个加点幅度下调的下限而已。搞清楚这些,小李存量首套房贷利率下调多少,自然迎刃而解。 新政实施后,小李向银行申请并获批,他能拿到最低利率为4.2%,即LPR+0BP。如此一来,小李存量房贷利率将从现在5.47%降至4.2%,每个月月供省下约768元,调整后利息能省下约37万元。

▲前后对比当然,这仅是极为理想情况。有银行经理告诉我,银行方面多多少少会上浮加点,大概在20BP至60BP。也就是说,存量首套房贷利率可能会下调至4.4%-4.8%。 最终落地情况,还需要等后续操作细则公布。

首套存量住房如何界定?央行对首套存量住房的定义,蕴含大惊喜。 它是这样说的,存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。换而言之,能够申请存量按揭利率下调的贷款主要分为两类。第一类是原贷款发放时满足所在城市首套住房标准的房贷;第二类是原贷款发放时被认定为二套(或以上),但当前实际住房情况符合所在城市首套住房标准的其他存量房贷。最劲爆的是第一类。它只看原贷款发放时,你满足所在城市首套房贷标准,不看现在的情况。 举个例子。小王夫妻婚前均用各种首套名额,买了首套房。如果以家庭为单位来算,小王家现在是二套房了。但是如果按照首套存量住房的界定,“那年那城买的房”是首套房,用的是首套房利率,小王夫妻满足条件,两个人可以去申请存量首套房贷利率下调。新政策主要针对首套房按揭贷款,且首套认定范围有所扩大,与惯性思维理解的首套房定义有所不同。而第二类,有两种情况。

一是房屋购买时家庭没有其他住房,但因当地政府“认房又认贷”政策导致该套住房按照二套住房贷款利率办理贷款,现在地方政府执行“认房不认贷”政策的。

二是房屋购买时不是家庭唯一住房,但后期通过交易等方式出售了其他住房,本住房成为家庭唯一住房且地方政府执行“认房不认贷”政策的。

举个例子。小张在桂林买了第一套房,后来他在南宁用二套利率又买了一套房子,今年失业又把桂林的房子卖了。那么小张在南宁的房子算是首套,可以申请存量首套住房利率调整。 此外,这些疑惑,扒哥也一一解答。Q1:扒哥,当时我没有转换浮动利率,固定利率可以申请降低吗?扒房:可以。按照央行的说法,符合“存量房首套标准”的固定利率购房者,也在此次调整范围内,你可以向所在银行申请协商。Q2:首套房用的是组合贷,公积金利率能降吗?扒房:不能,政策只针对商贷部分。Q3:首套商业公寓,利率是否也能降?扒房:不能,政策针对的是首套住房,商业公寓写字楼等不在范围内。

作者|李寻欢编辑|北莫亭

●2023凤岭北“神仙打架”,带头大哥还得看TA●你根本想象不到,现在的华润置地进化有多快!●“无理由退房”重出南宁楼市!●南宁公积金新规:6种情况不能用●42年,它使南宁变得更美好!