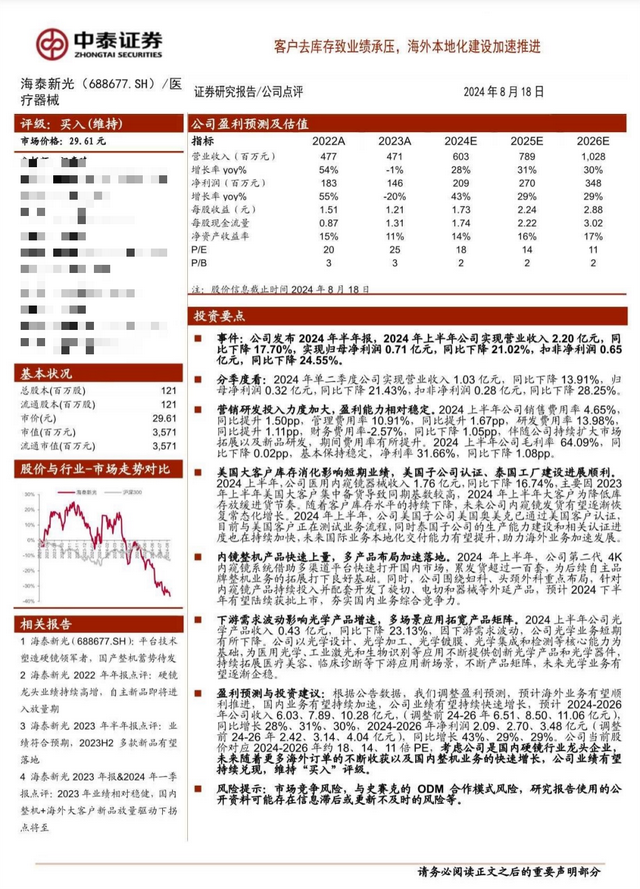

海泰新光

重点机构:泉果基金、上海运舟私募、天弘基金、兴证全球基金、中庚基金、中欧基金、汇添富基金、嘉实基金

调研摘要:

1、二季度光源和镜体的发货量如何?二季度国内整机产品的销售情况?

公司上半年内窥镜销售数量九千多支,比去年上半年略微下降。其中二季度的内窥镜销售数量为四千五百支左右。上半年光源模组销售数量一千八百套,相比去年上半年的六千多套有较大差异,主要是去年客户推出新系统,针对新系统的光源模组备货较多,今年减少库存影响公司出货。

公司的整机产品是在去年年底获得产品注册,从今年春节过后开始批量生产和发货,目前已经有超过一百台推向市场。中国史赛克在普外科和运用医学上有成熟的营销渠道和品牌影响力,产品一经推出就很快实现销售,公司对中国史赛克的发货数量二季度接近40套。按照目前的情况来看,公司今年会有二百套左右的整机推向市场。

2、海外工厂的布局,目前建设的进展以及每个工厂的定位?

公司目前在海外建立了三个全资子公司,两个在美国,一个在泰国。其中在美国的两个子公司分别位于加州圣何塞和内华达州Reno,圣何塞子公司主要负责海外市场开拓和客户服务,另外还负责生物医学方面的技术研发;Reno子公司负责公司在美国的医疗产品注册、部分产品的总装生产和维修(目前以内窥镜总装生产和维修为主)。泰国子公司负责针对美国市场销售的产品的总装生产,泰国子公司和美国Reno子公司之间的总装生产上按照一定比例分配。目前美国Reno子公司已经通过美国客户的认证,内窥镜订单已经转为下到Reno子公司;泰国子公司已经开始内部试生产,下半年会加大产能建设并促进相关体系和生产现场审核。通过国内工厂生产零部件,泰国子公司和美国子公司进行总装生产,美国子公司进行产品注册、销售和维修的分工协作可以消除国际环境对于公司海外业务的影响,甚至可以为公司在全球供应链调整的过程中获得更多的业务机会。

3、海外子公司建设完成后,后续出厂价格方面会如何调整?

目前内窥镜的订单已经转为下到美国子公司,价格也做了相应调整,在原有下到国内的价格基础上增加了百分之十几。光源模组目前也在做订单转移的流程测试,测试完成后也将转移到美国子公司,出厂价格也会按照内窥镜的调价方法对价格进行相应上调。

4、重点科室布局的器械能否详细介绍,未来预计何时会成为公司(自主整机外的)第三增长曲线吗?

公司的重点科室定位在妇科、头颈及神经外科,这是充分考虑公司竞争力和国内外市场情况而定的,目标是为这些专科提供以内窥镜为核心的临床方案和配套产品,包括从设备到器械再到耗材的产品组合,从而扩大公司的业务范围、增强公司与临床之间的黏性。在妇科方面,公司除了内窥镜产品以外,还布局了用于妇科检查和手术的冷刀器械、电动旋切和刨削产品、等离子电切产品以及气腹机产品;在头颈及神外,公司目前主要布局的产品包括内窥镜如荧光鼻窦镜、耳镜以及用于配套使用的手术器械如咬骨钳等。在具体产品策划过程中,公司不仅考虑国内市场的特点,还考虑国外市场的应用,会在国内外同时推进相关业务。从目前的进度来看,下半年相关的产品会陆续注册,明年将会为公司带来业务收入。

5、公司和美国客户剩余订单有多少?下一次新签订单的计划?

公司是美国客户内窥镜系统相关产品包括荧光内窥镜、光源模组和摄像适配镜头的唯一供应商。今年上半年,公司与美国客户达成一致,今年七月开始订单从下达到国内转为下达到美国子公司,原来已下达的订单也要做转移。同时,美国客户更新了他们的订单系统,新系统不再下达长期的总括订单,而是根据其核算逻辑实时推送标准订单到美国子公司,所以美国子公司与客户之间的订单是一致持续下达的。

券商研报:

中宠股份

重点机构:

泓德基金:郑名洋

万家基金:周实

兴证全球基金:王志强

调研摘要:

1、公司2024年半年度业绩情况介绍。

公司2024年上半年实现营业收入19.56亿元,同比增长14.08%,归属于上市公司股东的净利润为1.42亿元,同比增长48.11%,基本每股收益0.4856元。

其中,境外主营业务收入13.39亿元,同比增长10.22%。境内主营业务收入6.17亿元,同比增长23.45%;分品类来看,宠物主粮营收为4.22亿元,同比增长83.96%;宠物零食营收为11.36亿元,同比增长4.19%;宠物罐头营收为3.02亿元,同比下降2.72%。

2024年是公司五年战略的开局之年,公司将坚持以自主品牌建设为核心,聚焦国内市场,加速海外市场拓展,稳步推进全球产业链布局,巩固传统代工业务规模,以积极的态度面对未来的机遇与挑战,实现持续、健康、高质量的发展。

2、公司近几年的毛利率一直在稳步提升,如何看待毛利率的变化,以及未来的毛利目标是什么?

2024年上半年,公司主营业务的整体毛利率较同期提升了3.33%,分产品结构来看宠物主粮毛利提升幅度最大,提升了8.18%,毛利率达到35.84%,除主粮外,罐头和零食品类的毛利也均有提升。分地区来看,境内毛利率提升幅度较为明显,提升了3.61%,毛利率达到37.03%。

近几年,境内自主品牌的毛利率一直都是在稳健提升,而毛利率的提升,也是公司对产品结构进行调整、对渠道进行梳理的结果。经过过去一段时间对SKU的梳理、精简各个品牌的SKU数量、在线上、线下渠道对价格进行的管控、高毛利新品叠加推出等等,境内自主品牌的毛利率得到了稳步提升。

除了境内业务外,公司境外业务毛利率也提升了2.80%,毛利率达到25.10%,公司出口业务发展依旧稳健,加之在美国、新西兰、加拿大、柬埔寨的供应链布局,使得整个境外业务体系抗风险能力较强。

未来,随着高毛利产品占比提高、产品结构不断优化、直营渠道占比增加、工厂稼动率提升等多措并举,公司整体的毛利率将持续改善,无论是在境外业务还是境内业务方面,公司对毛利率增长均持有信心。

3、请问公司此次发布2024年员工持股计划的意义或者是目标是什么?

公司发布2024年员工持股计划的目的主要有两个方面,一方面是通过本员工持股计划稳定核心管理层,另一方面是通过本员工持股计划来提升核心人员的积极性,以推动公司五年战略更高效的落地。

公司的业务分为境外业务和境内业务板块,目前来看境外业务占比较高,发展相对成熟,境内业务为公司近几年的聚焦业务板块,增速一直高于境外板块,未来发展前景广阔。本员工持股计划的考核目标中,境内业务承担了更多的增长指标,公司也希望境内业务能够成为推动公司整体业绩增长的关键驱动力。

通过实施员工持股计划,旨在进一步激发团队成员的积极性和创造力,尤其是在境内业务方面,以期实现更高的增长目标。随着境内业务的持续发展和品牌影响力的不断扩大,也会助推公司五年战略目标达成。

券商研报:

微芯生物

重点机构:天弘基金、华夏基金、汇添富基金、嘉实基金

调研摘要:

1、如何看待新增DLBCL适应症和PTCL适应症外部竞争对西达本胺的影响?

新增DLBCL适应症对西达本胺有积极影响。与DLBCL批准的其他一线方案相比,西达本胺DEL方案具有综合优势,是唯一成功提升治愈率和延长进展时间的最佳方案。当然,R-CHOP方案在血液肿瘤是一个二十多年的一线金标准的经典治疗方案,我们有非常好的临床数据支撑,但也需要去改变专家、医生的认知,需要持续不断的学术交流和市场推广。在PTCL适应症,2024年最新的《CSCO淋巴瘤诊疗指南》上西达本胺依然是复发难治PTCL的1级推荐。西达本胺上市后积极开展了多项临床研究,今年在PTCL一线治疗和一线维持领域更有meta分析显示临床疗效令人满意,带来生存期的长期改善。西达本胺已在PTCL广泛应用,同时西达本胺的安全性良好可控,多种不同机制的联合治疗方案成为临床信赖的治疗手段。有更多的治疗药物和方案能够延续PTCL患者的生存和接受治疗的时间,带来市场容量的增加而非竞争。很多药物开展研究也是在西达本胺经治患者中效果更好,PTCL治疗格局会是更多药物带来更多患者获益。

2、西达本胺引起的相关不良反应跟我们普及一下,以及临床会如何处理副反应?

西达本胺的不良反应表现在血液学,在用药初期的6周内,部分患者可能会经历白细胞和血小板的减少。然而,大多数患者随后能够自适应,并且粒细胞计数会逐渐回升。西达本胺经过10年的临床应用,特别是在血液肿瘤治疗领域,医生已经积累了丰富的经验来处理这些不良反应。通过适当的预处理,可以实现持续用药。药物的说明书提供了明确的指导:如果在使用30mg剂量后出现不良反应,可以降低剂量,待患者恢复正常后再调整回原剂量,或者在必要时短暂停药。此外,西达本胺在与其他靶向药物联合使用时,通常不会引起额外的不良反应。在与R-CHOP方案联合使用时,西达本胺的推荐剂量为20mg,采用的给药方案是连续两周用药,随后停药一周,以配合化疗的三周一次给药周期。这种安排为患者的骨髓提供了再生的时间。西达本胺与免疫治疗药物(IO)联合使用时,不良反应不重叠,目前的研究表明这种联合使用的安全性很好。患者可以持续使用30mg的西达本胺,同时接受标准剂量的免疫治疗,而无需担心需要停药或调整剂量的问题。

3.请问西达本胺DLBCL适应症销售团队如何安排?西奥罗尼销售如何规划?

西达本胺用于DLBCL和PTCL都是属于血液肿瘤,用现有血液销售团队就可以完成医学推广,人均产出会提升。西奥罗尼尽快提交和CDE的pre-NDA沟通申请,是必要程序。之后再提交上市申请,肿瘤事业部在西达本胺乳腺癌适应症获批后已经进行了实体瘤团队的初步建设,但人数比较少,未来肠癌、肺癌都会开始布局,为西奥罗尼奠定基础。

券商研报: