连续两年财务出问题,但在大宗商品周期里,它成了沪A“净利增长王”。

文/每日资本论

神话与谎言距离有多远呢?

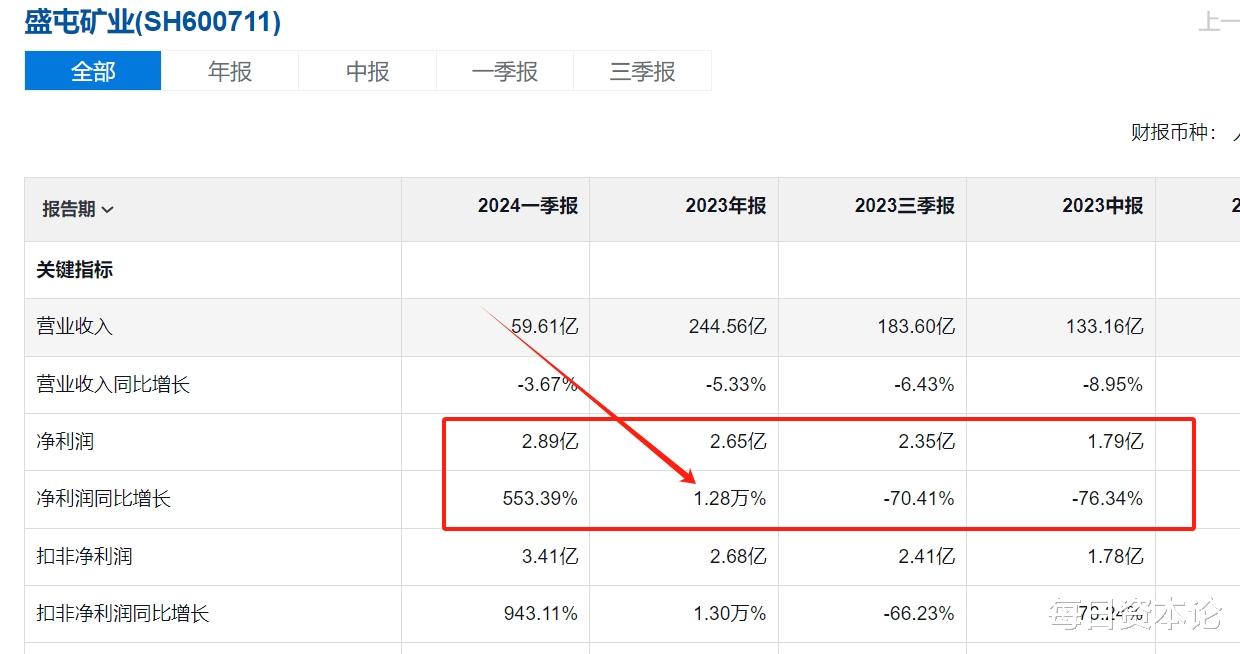

近日,盛屯矿业集团股份有限公司(下称,盛屯矿业)公布2023年业绩显示,去年其营收为244.56亿元,同比下降5.33%;净利润2.65亿元,同比暴增12770%,并一举成为沪A净利润同比增长的冠军。2022年,其净利润为亏损208.92万元。

如此业绩堪称神话级逆转,但几乎同步的是,盛屯矿业也收到了厦门证监局下发的行政监管措施决定书——即,公司2021年、2022年年度报告披露的有关财务信息不准确,两年累计多确认约4.4亿元营收。对此,厦门证监局决定对公司采取责令改正、出具警示函的行政监管措施,并根据规定将相关情况记入诚信档案。

事先已有征兆。2023年1月31日,盛屯矿业预告2022年净利润6000万元至1.5亿元,扣非净利润7200万元至1.68亿元。然而,2个月不到,盛屯矿业更正业绩预告,净利润变更为-6000 万元至-1.5亿元,扣非净利润为-3500万元至-9800万元。最终年报业绩为净利润-9553.85万元,同比下降 109.31%;扣非净利润-7995.28万元,同比下降112.37%。

针对这样的业绩“变脸”,上交所对时任盛屯矿业的董事长、总裁、财务总监等多人进行了通报批评,并记入诚信档案。

难怪在盛屯矿业股吧里的部分投资者质疑其“会不会ST”,甚至有投资者建议清仓,“……跟獐子岛差不多”。

或许部分网友的情绪有些过于激动,但不得不说,财务方面的问题历来都被证券市场监管部门重点关注,尤其新“国九条”颁布以后对上市公司违规将采取更有力度的措施。

肯定会有人疑问,既然盛屯矿业2021年和2022年财务都出了问题,那么2023年呢?对于这一点,还真的要说,盛屯矿业的命不是一般地好。

过去的一年到现在有色大宗商品大涨,这在很大程度上提振了有色资源类企业的业绩,可以说是“躺赚”。“每日资本论”梳理盛屯矿业2023年财报发现,其铜产品营收比上年大增81.06%。而且随着复杂多变的国际形势,以及美元与大宗商品之间的关系,预计铜产品的好势头还将持续,甚至出现更好的行情。因此,若大宗商品势头继续向好,盛屯矿业2024年的业绩也将得到强力支撑。

不过,硬币总有AB面——盛屯矿业与其实控人姚雄杰都是资本市场的常客。

姚雄杰的公开报道较少,关于他的第一桶金由来也仅是坊间的传言。目前已知的消息是,他出生于1967年,福建龙岩人。早年与哥哥姐姐南下深圳打工,不到两年,26岁的他就在1993年创建深圳雄震投资公司,出任董事长。

5年后,姚雄杰创出了第一个神奇。1998年底,雄震投资以约4000万元受让中国宝安集团持有的2400万股,成为主营热水器、搪瓷制品的龙舟股份第一大股东,并改名为雄震集团(后更名为盛屯集团)。这是姚雄杰拥有的第一家上市公司。

不过,雄震集团经营一般。据《长江商报》报道,2004年底,因为销售雄震集团生产的彩票机向相关部门人员行贿,姚雄杰被拘留。2006年5月,雄震集团甚至披星戴帽更名成为*ST雄震。

大拐点来自2007年。那一年,姚雄杰突然对矿业情有独钟,并迅速让雄震集团进军矿产领域。2008年,雄震集团收购鑫盛矿业60%股权,雄震集团更名为雄震矿业。之后,又更名为盛屯矿业。

由此,盛屯矿业进入快速扩展期。据相关媒体的不完全统计,2010年到2021年,盛屯矿业相继向近30家公司发起并购,包括三富矿业、鑫盛矿业、银鑫矿业、英国CMI25%股权、四环锌锗等国内外矿业资产,先后集齐了锌、锂、钴、镍、铜等矿产资源。

值得一提的是,2016年和2017年,通过受让股权、参与定增,姚雄杰通过盛屯集团拿下了威华股份15.81%股份,成为该公司实控人。这是盛新锂能的前身,并且成为姚雄杰在日后在新能源领域频频发力的重要支撑,这个以后再谈。

看到这里,熟悉企业并购的网友一定会问,收购这么多企业,钱从哪儿来?

没错,定增。据悉,盛屯矿业先后进行了16次融资,合计募资133.16亿元,用于并购项目、补充流动资金以及偿还债务等。

对于盛屯矿业的频繁定增,2019年《证券日报》有这样一段描述:有业内人士认为,盛屯矿业利用频繁定增,展现了高超的“财技”,实现重塑资产负债表,使得公司重新获得银行和商业信用。

虽然盛屯矿业通过定增实现了资产负债表重塑,但频繁定增高溢价买矿,却并没有投产转化成业绩。

从盛屯矿业近5年的业绩表现来看,波动巨大。2019年其净利润为3亿元,2020年下降到5908.8万元,2021年又飙升至10.27亿元,2022年又亏损了208.92万元,2023年又变成了盈利2.65亿元。

需要注意的是,2024年一季度,盛屯矿业的货币资金为55.91亿元,但短期借款就高达71.78亿元,一年内到期的非流动负债8.24亿元。显然,货币资金远远无法覆盖短期债务,资金链相当紧绷。

此外,盛屯矿业还存在9.9亿元的商誉。未来,一旦发生商誉减值对其业绩也将构成重大影响。

总的来看,盛屯矿业的业绩还是与大宗商品价格起伏息息相关。而伴随着并购与业绩波动,盛屯矿业的股性也表现相当活跃,基本每隔一两年就会出现一波大幅上涨甚至数倍的牛股行情。

最新财报显示,2024年一季度盛屯矿业营收约59.61亿元,同比减少3.67%;净利润约2.89亿元,同比增加553.39%。从目前盛屯矿业的股价来讲,正处于历史的底部区域,二级市场的投资价值将逐渐显现,可以作为重点关注的品种之一。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】