摘要:房地产业贷款总额不算高,但不良率为何如此高(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

近期银行密集发布年报,不少银行的房地产不良率其实下降了,或者没有外界想象的那么高。但杠杆游戏发现,贵州银行是个很特别的例外。

日前该行发布的年度业绩披露,2023年其房地产业不良贷款率竟然达到了令人惊愕的40.39%,相较于2022年的20.21%,飙涨20.18个百分点。

不良贷款金额总额为30.46亿元。

我的天?

今天,杠杆游戏“拆年报”栏目,和杆友一起看看贵州银行的2023年。希望接下来一段时间,可以为杆友深度解析更多你想看的公司2023年的业绩。

1、营收、净利双降,基本监管指标还是合规

不废话我们直接看关键数据。

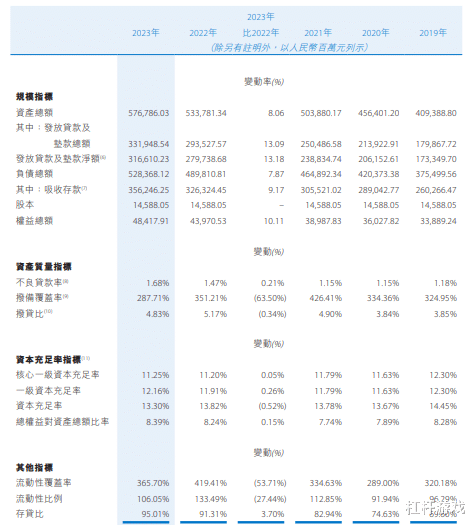

截至2023年末,贵州银行的资产总额为5,767.86亿元,较年初增长430.05亿元,增幅8.06%。

发放贷款及垫款总额3,319.49亿元,较2023年初增长384.21亿元,增幅13.09%。

负债总额5,283.68亿元,较2023年初增长385.57亿元,增幅7.87%。吸收存款3,562.46亿元,较2023年初增长299.22亿元,增幅9.17%。

资债结构逐步优化。该行贷款总额占总资产比57.55%,同比提升2.56个百分点。存款总额占总负债比67.42%,同比提升0.80个百分点,其中,零售存款占存款总额比48.66%,同比提升2.97个百分点。

从这一组简单的数据中,我们可以看到,贵州银行2023年的经营还是很积极的,贷款增速可以。

具体看:

1)截至2023年末,贵州银行的公司贷款总额2,729.61亿元,较2023年初增长227.05亿元,增幅9.07%;公司存款总额1,682.32亿元,较2023年初增长60.17亿元,增幅3.71%。

客户数量持续增加。截至2023年末,杠杆游戏注意到,该行对公客户数108,981户,较2023年初增长12,378户,增幅12.81%;机构客户17,242户,较2023年初增长938户,增幅5.75%;贸易融资客户1,180户,较2023年初增长243户,增幅25.93%。

2)零售业务方面,个人存款总额1,733.62亿元,较2023年初增长242.56亿元,增幅16.27%。

个人贷款总额475.30亿元,较2023年初增长86.28亿元,增幅22.18%。

不过,零售银行实现营收20.37亿元,同比下降6.40亿元。

在营收下降的情况下,贵州银行零售银行业务实现税前利润9.19亿元,同比增长0.96亿元,增幅11.66%。

有意思的是,该行个人存款占行内存款总额比例48.66%,同比提升2.97个百分点——这个现象,还是反映出一些问题,不少人都舍不得花钱、而是存钱。

个人贷款占行内贷款总额比例14.32%,同比提升1.07个百分点。

另外,截至2023年末,贵州银行的消费金融客户70.60万户,较2023年初增长14.55万户,增幅25.95%;消费金融资产馀额325.79亿元,较2023年初增长39.05亿元,增幅13.62%。

贵州银行也承认,自己的经营效益稳中略降。

该行在年度业绩公告中明确说:

为适应宏观经济形势变化,本行持续加强风险管控,加快不良资产处置速度,加大拨备计提力度,经营效益较去年同期略有下降。

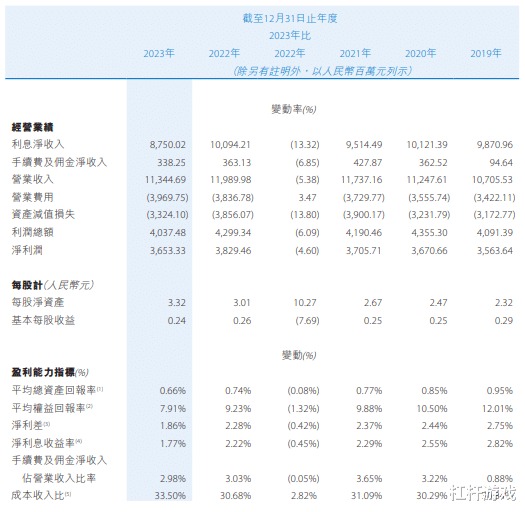

2023年,贵州银行实现营业收入113.45亿元,同比减少6.45亿元,降幅5.38%;净利润36.53亿元,同比减少1.76亿元,降幅4.60%。

营收、净利双降,迄今为止发布了年报的银行,其实还是有好几家,贵州银行并不孤单。

总的不良贷款率1.68%,逾期率1.94%,拨备覆盖率287.71%,流动性风险、信用风险、市场风险、资本充足等主要指标,还是达标的。上述情况下文杠杆游戏还会写,这里不多说。

截至2023年末,贵州银行的核心一级资本充足率、一级资本充足率、资本充足率分别为11.25%、12.16%、13.30%。该行的资本充足率等各项指标,也是满足监管要求的。

2、利息收入下滑、费用增加

贵州银行2023年营收、净利双降背后,杠杆游戏注意到,其费用却是增长的。

详细来看:

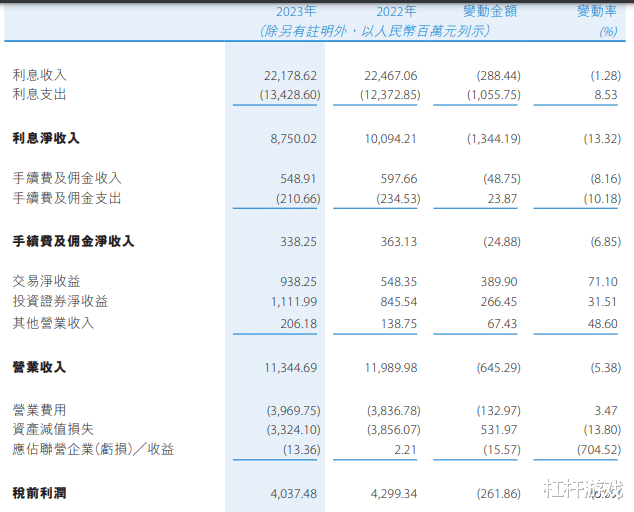

1)2023年,贵州银行的利息收入221.78亿元,下滑1.28%。其中利息净收入87.50亿元,占营业收入的77.13%,下滑13.32%。

客户贷款利息收入为163.80亿元,同比增加4.47亿元,增幅2.81%。

金融投资利息收入为50.85亿元,同比下降7.45亿元,降幅12.79%。

存放中央银行款项利息收入为2.93亿元,同比下降0.03亿元,降幅1.17%。

存放同业及其他金融机构款项利息收入为0.50亿元,同比增加0.19亿元。

买入返售金融资产利息收入为3.71亿元,同比下降0.06亿元,降幅1.59%。

利息支出134.29亿元,杠杆游戏看到同比增加10.56亿元,增幅8.53%。

客户存款利息支出为89.97亿元,同比增加7.24亿元,增幅8.75%。

同业及其他金融机构存放款项利息支出为6.02亿元,同比下降0.91亿元,降幅13.08%。

卖出回购金融资产利息支出为1.13亿元,同比下降0.38亿元,降幅25.25%。

已发行债券利息支出为25.57亿元,同比增加4.39亿元,增幅20.72%。

向中央银行借款利息支出为10.14亿元,同比增加0.28亿元,增幅2.82%。

拆入资金利息支出为1.46亿元,同比下降0.06亿元。

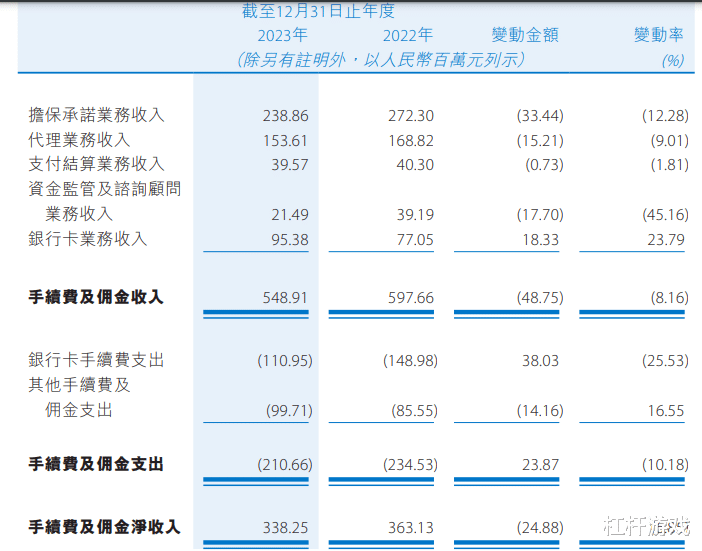

非利息收入方面,手续费及佣金净收入为3.38亿元,同比下降0.25亿元。

交易净收益为9.38亿元,同比增加3.90亿元,增幅71.10%。

投资证券净收益为11.12亿元,同比增加2.66亿元,增幅31.51%。

其他营业收入为2.06亿元,同比增加0.67亿元,增幅48.60%。

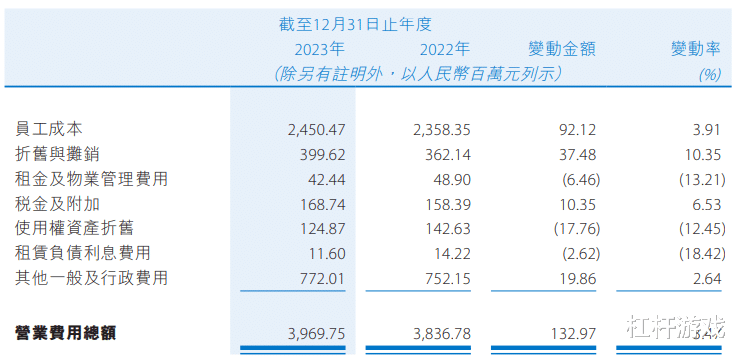

2)2023年,贵州银行的营业费用为39.70亿元,同比增加1.33亿元,增幅3.47%。

简单说,营业费用的增长,却没有换来营收增长。

如上图,该行职工薪酬费用为24.50亿元,同比增加0.92亿元,增幅3.91%。

折旧与摊销为4.00亿元,同比增加0.37亿元,增幅10.35%。

税金及附加为1.69亿元,同比增加0.10亿元,增幅6.53%。

使用权资产折旧为1.25亿元,同比下降0.18亿元,降幅12.45%。

一般及行政费用为7.72亿元,同比增加0.20亿元,增幅2.64%。

3、房地产业贷款总额不算高,但不良率达40.39%

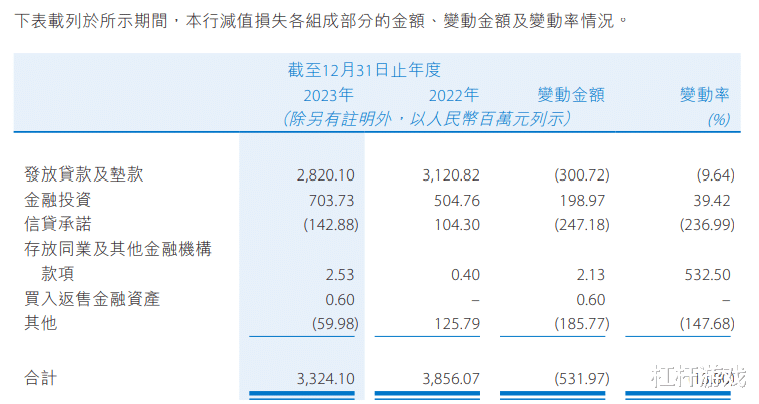

贵州银行的减值损失方面,杠杆游戏看到2023年为33.24亿元,同比下降5.32亿元,降幅13.80%。

详细细节如下图。

不良贷款方面,贵州银行在年度业绩公告中说:

受内外部经济环境以及个别房地产开发企业贷款纳入不良管理等多种因素共同影响,本行不良贷款及关注贷款的余额及占比较年初有所上升。

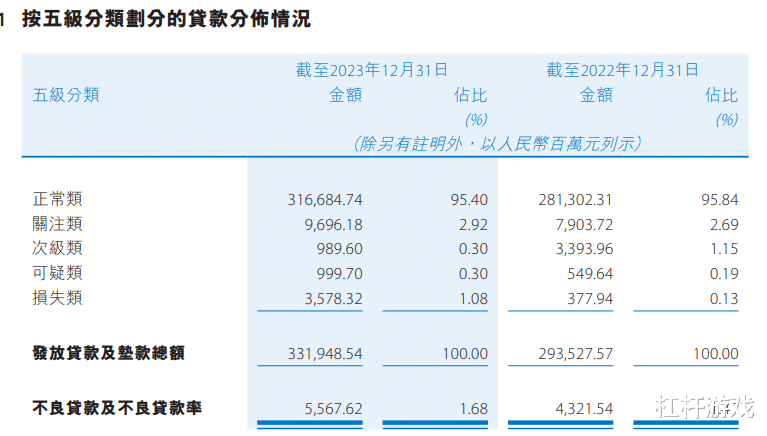

截至2023年末,杠杆游戏看到贵州银行行不良贷款余额55.68亿元,较2023年初增长12.46亿元,不良贷款率1.68%,较年初上升0.21个百分点;

关注类贷款余额96.96亿元,较2023年初增长17.92亿元,占比2.92%,较2023年初上升0.23个百分点。

其他详细数据如下图,杆友可以对照看。

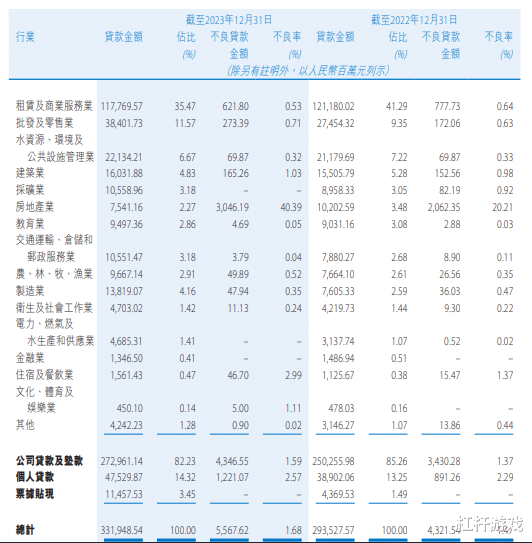

截至2023年末,贵州银行的租赁及商务服务业占比最大为35.47%,较2023年初下降5.82个百分点;

房地产业占比2.27%,较2023年初下降1.21个百分点;

批发与零售业占比11.57%,较2023年初上升2.22个百分点;

制造业占比4.16%,较2023年初上升1.57个百分点。

截至报告期末,贵州银行的房地产业贷款总额为75.41亿元,较2023年初减少26.61亿元,占比2.27%,较2023年初下降1.21个百分点。不过,年度业绩公告披露:

房地产贷款总额及占比下降且规模较小,加之报告期内本行将个别房地产开发企业贷款纳入不良管理,截至报告期末,房地产业贷款不良率为40.39%,较年初上升20.18个百分点。

文初杠杆游戏也写了这一点,还是有点数字惊人。

截至2023年末,除质押贷款外,贵州银行的信用、保证、抵押贷款规模均较2023年初有所增长,占比与2023年初保持相对稳定。

不良率方面,抵押贷款及信用贷款不良率,分别较2023年初上升3.81及0.54个百分点,保证贷款不良率较2023年初下降0.89个百分点。

截至2023年末,贵州银行逾期贷款总额合计64.46亿元,较2023年初增长9.48亿元,逾期率1.94%,较2023年初小幅上升0.07个百分点。

其中:

3个月以内逾期贷款占比0.64%,较2023年初下降0.56个百分点;三个月以上1年以内逾期贷款占比0.93%,较2023年初上升0.54个百分点;一年以上逾期贷款占比同比保持稳定。

截至2023年末,贵州银行最大单一借款人贷款总额38.58亿元,占贷款总额的比重为1.16%,占资本净额的比重为7.55%;

最大十户借款人贷款总额合计242.15亿元,占贷款总额的比重为7.30%,占资本净额的比重为47.42%,符合贷款集中度监管要求。

本文未标注出处的财务图表,均源自贵州银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。