评判基金是否热门,有两个常用指标,一个是基金规模,一个是持有人户数。

两个指标有一定的正相关关系,比较起来,后者涉及的投资者数量更多、关注度更高,因此可能与“热门”更为贴近。

今天就用基金持有人户数为筛选标准,看看各类基金中都有哪些热门品种,它们又有什么特点。

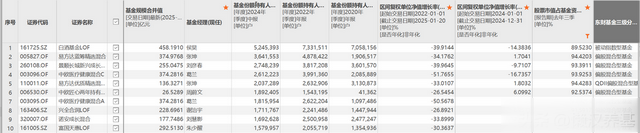

01 全部开放式基金持有人户数前6名中有3只是黄金ETF联接基金

全部开放式基金持有人户数第2、4、6名都是黄金ETF联接基金,详见下表。

(数据来源:Choice)

第2名博时黄金ETF联接持有人户数超过5200万,基金规模123亿元,户均持仓约236元。

第4名华安黄金易ETF联接持有人户数超过4200万,基金规模103亿元,户均持仓约245元。

第6名易方达黄金ETF联接持有人户数3382万,基金规模79亿元,户均持仓约234元。

这么低的户均持仓数据,很有可能有相当部分是持有投顾或FOF产品里配置的被动持仓。

黄金基金受到那么多投资者关注,始于2019-2020年那轮上涨。

懒人养基也曾参与过那一轮行情,只不过在2020年黄金价格位于1900-2000美元止盈出来后就没有再单独参与过了,而持有的多元配置投顾产品一直配置有黄金,因此我可能也算是上述统计的持有人之一。

没想到黄金价格经过近两年的调整后,2022年7月以来再次逆势上涨。

2022年以来截至2025年1月20日,3只黄金ETF联接上涨幅度均超过60%,2024年上涨幅度都是25%左右。股市熊市,正好是黄金的牛市。

这轮黄金的上涨,很大程度上应该“归功”于纷乱的世界局势。出于对美元的不信任,部分国家央行不断增持黄金,从而成为推动黄金价格上涨的重要动力。

当前市场较为一致的预期是,黄金价格最高可能达到3000美元一盎司。如果这一预期成为现实,以当前2700多美元的价格计算,还有约10%的上涨空间。

这个空间对博取收益为目的的资金来说,吸引力和性价比其实并不高了。

但因为与权益和债券这些大类资产的低相关性,黄金依然具有一定配置价值,而大部分多元配置投顾产品对黄金的配置比例其实也并不高,如果继续上涨也不排除逐步减仓的可能。

目前看不明白的是,黄金未来几年的价格中枢到底在哪里,以当前暗流涌动的世界局势看,短期掉头大幅向下的可能性应该不大。

02 全部开放式基金持有人户数前20名中有17只是货币基金

相关数据表格详见本文第01部分。

持有人户数最多的是天弘余额宝货币,达到了夸张的7.5亿户,基金规模也高达7710亿元。

17只持有人户数居前的其他货币基金,持有人户数介于1600万户至5200万户之间,基金规模大都超过了1000亿元。

为什么那么多的持有人?推测可能大都是大家经济用到的这个“宝”那个“宝”的成份基金,比如余额宝、余利宝、零钱通,各互联网基金销售平台管理客户暂时不用现金的活期宝、盈米宝、储钱罐,等等。

这17只处于头部的货币基金分别来自17家不同的公募基金,而且大都是头部基金公司,说明货币基金也是“兵家必争之地”。

看看货币基金的费率就明白了,管理费率大都是0.27%,托管费率0.05-0.10%,销售服务费率0.25%(无论什么份额都有销售服务费),加起来接近0.60%。

去年以来新发的股票指数基金,几乎都卷到0.15%的管理费率和0.05%的托管费率,也就是总费率才0.20%,比起货币基金还低了一大截。

03 权益基金持有人户数前10品种无一例外都是上一轮牛市的明星基金

明细如下表。

(数据来源:Choice)

第1 名是白酒基金LOF,也是持有人户数前10中唯一的指数基金,持有人户数从2020年报的706万户,增加到2022年报的733万户,后来又减少至2024中报的525万户,目前基金规模458亿元。

第2名和第5名都是张坤管理的,分别是易方达蓝筹精选混合和易方达优质精选混合,持有人户数分别为364万户和204万户,基金规模分别是375亿元和136亿元。

其余7只基金分别是大家所熟知的景顺长城新兴成长混合、中欧医疗健康混合C份额和A份额、中欧匠心两年持有混合、兴全合润、诺安成长、富国天惠,持有人户数均为百万级别,基金规模除一只两年持有期基金外,其他基金都还是百亿以上规模。

10只基金2022年以来截至2025年1月20日的累计回报都是大幅亏损的,行业主题基金亏得最多,超过50%;风格相对均衡的谢治宇和周蔚文亏得最少,也有26%。

可以想见,如果2022年以来一直持有这些基金,心态肯定不会好。如果是2021年初追涨买入的,更惨。

说来也巧,这些基金中,我曾经买过富国天惠,它曾经是我上一轮牛市仓位最重、帮我赚钱最多的基金,好在2020年8-10月清仓卖出了;兴全合润我则一直持有并在这几年下跌中一路补仓(有时补的是兴全合宜),不过因为混杂在几个平台,没有准确计算过,总体应该是盈利的。

我对主动基金的基本观点是,谁都信,又谁都不信。因为有一定的了解和研究选择相信,才会买入;但因为单选每一位基金经理的确定性都不够,所以我更愿意采取“摊大饼”的方式投资,追求主动基金的平均收益,给予每一位基金经理的权重通常不会超过5%。

“摊大饼”的投资方式不会出大错,缺点是投资业绩不会出彩,但相比单独押注一只明星基金的结果要好得多得多。

04 债券基金持有人户数前10一半是短债基金,超过一半是C份额

下表是持有人户数前10明细。

(数据来源:Choice)

债基持有人户数前10基金,持有人户数在105万-202万户之间,有两只百亿基金,富国信用债债券A/B和建信短债债券C;也有两只迷你型基金,都是来自南方基金的6个月持有债基C份额。

有意思的是,前10债基中,有5只是短债基金,6只是债基C份额,适合短期持有。

10只债基中,富国信用债纯债算是个熟面孔,我2020年就买过并持有过一段时间,感觉还不错;之后自己搭建债基组合做资产配置也少不了它。

怎么选择债基?我记得当时自己设定的一个标准是要选5年以上老将,基金规模也不能太小,长期业绩居同类前50%。照这个标准,富国信用债纯债等几只债基就被选出来了。

后来关注到指数型债基,这个选择起来相对简单,选国债、国开债、政策性金融债等利率债指数基金,进行一定的久期搭配就可以了。