老铁们,基金三季报终于落下帷幕了,咱们一起看看机构大佬的具体情况:

1、基金仓位

普通股票型基金仓位中位数为91.3%,偏股混合型基金仓位中位数为90.07%,均与上一季度相比有所提升,自2020年以来持续围绕在90%仓位震荡。普通股票型基金仓位处在历史89.83%分位点,偏股混合型基金仓位处在历史93.22%分位点。

大家都清楚,基金持仓是有规定的,2015年四季度以前股票型基金仓位规定下限为60%,在这之后规定为80%。也就是说现在基金的仓位不得少于80%,这和很多人动辄就空仓或者大幅减仓相比还是不一样的。

经统计,普通股票型基金仓位中位数为91.3%,偏股混合型基金仓位中位数为90.07%,均与上一季度相比有所提升,自2020年以来持续围绕在90%仓位震荡。普通股票型基金仓位处在历史89.83%分位点,偏股混合型基金仓位处在历史93.22%分位点。不过,相比于A股,主动偏股基金的港股仓位有所上升。这也不奇怪,其实相对于A股,港股的估值更低,海外美联储降息周期下,配置的价值更高。

2、持仓继续偏向中大盘

根据海通证券的统计:分别以中证100(超大盘风格)、沪深300(大盘)、中证500(中盘)、中证1000(小盘)来衡量基金持仓风格。24Q3,中证100占比上升1.0个百分点至39.3%,中证500占比上升1.0个百分点至19.9%,沪深300占比下降0.1个百分点至62.2%,中证1000占比下降0.6个百分点至10.5%。整体还是偏向大盘风格的。

不过,从市场板块配置的整体趋势来看,尽管主板与中小企业板进行了合并,主板配置权重仍处于历史低位。主板权重较上一季度明显降低,创业板配置占比较上一季度明显提升,科创板和港股配置占比略有提升。其中,2024年三季报中披露的主板配置权重为60.83%、创业板配置权重为17.6%、科创板配置权重为9.3%,港股配置权重为12.27%。

三季度以来,创业板以及科创板板的走强,和基金持仓上行或有一定的关系。

3、风格方面

国信证券统计:截至2024年三季报,科技类板块配置权重依旧最高,并较上一季度权重有所提升,最新一期配置权重为34.36%。配置权重排名第二的板块为大周期板块,配置权重为25.78%。在2024年三季度内,大周期板块配置大幅减仓,减少了3.37%,而科技和大金融板块配置则加仓较多,分别增加了1.58%和1.56%,医药和消费板块与上季度配置权重变化不大。

这里我们需要留意,周期板块跟经济走势趋势趋同,如果明年经济整体向好,周期板块或有表现的预期,这里可跟踪四季度基金的持仓变化。而在加仓科技以及金融的基调下,大家仍可留意三四季度两个风格的表现。

4、板块方面

国信证券统计研究:2024年三季报中披露配置权重最高的三个行业为电子、医药以及电力设备及新能源行业,配置的权重分别为15.12%、11.22%以及11.16%。电子、通信、有色金属的配置权重相对处在历史高位,超过了95%分位点,而建材、商贸零售的配置权重相对处在历史低点。

每一次牛市行情当中,电子板块的表现相对较强,这和基金持仓占比较高有一定的关系。一般对于基金持仓前列的板块需要重点关注,但是当行情有所对应的表现后,对于基金持仓占比较小的板块,可留意市场交易拥挤度过高后的补涨。

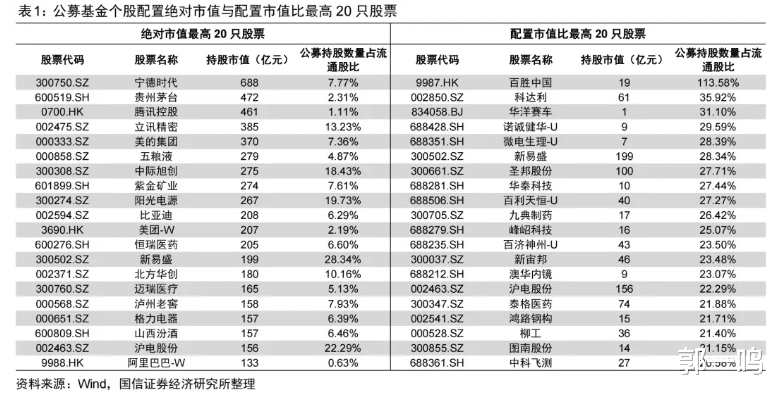

4、个股方面

绝对市值配置最高的三只股票为宁德时代、贵州茅台、腾讯控股,其配置绝对市值分别为688、472以及461亿元;配置市值比最高的三只股票为百胜中国、科达利、华洋赛车。

基金经理在个股上面主动加仓最多的三只股票分别为中国平安、比亚迪、美的集团,而主动减仓最多的三只股票则为工业富联、泸州老窖、迈瑞医疗。

一般绝对的龙头都是基金的标配,只是多少的问题。但是对于龙头风格配置的比例的变化,也能显示出基金对于市场整体风格变化的趋势。

简单做个总结:基金三季报为投资者提供了关于基金投资布局的重要信息。投资者可以根据这些数据和趋势,结合自身的投资目标和风险承受能力,合理调整投资策略,关注基金在四季度可能的调仓动向,以及不同板块和个股在未来市场中的表现潜力,同时注意市场交易拥挤度等因素对投资的影响。

最后,以上公布的是基金三季度的持仓数据,实际上从时间角度已经是过去时了。那么,老铁们还需要了解的是,未来四季度基金可能会怎么调仓?

根据相关统计研究,基金四季度的调仓主要是基于对年底排名以及次年收益情况的综合考量。从近5年机构的表现来看,整体分为三类:一是,“落袋为安”型,通常为当年有正收益,故对前三季度涨幅明显的板块获利了结,并在四季度加仓相对稳健或符合美林时钟资产配置的板块,如2019、2020、2021年;二是,“放手一搏”型,通常为全年表现不佳,故在年底排名前提前布局有困境反转预期或有较高赔率的板块,如2022年;三是,“追求确定”型,在短期增长和长期大国博弈的悲观预期下,市场风险偏好极低,故四季度重点布局业绩增长预期较好的板块,追求增长的确定性,如2018年。从近5年的基金四季度调仓结果上看取得了不错的效果,加仓前20%的行业相较于减仓前20%的行业有比较显著的相对收益。

因此,参考基金的配置,对于三季度以来重磅的方向,老铁们还可继续跟踪和关注,毕竟基金的调仓也没那么的频繁,而基金的持仓以及倾向,往往对市场起到很大的引导作用。另外,需要注意的是,如果重仓方向出现大幅拉升之后,需要留意交易不太拥挤板块的补涨机会。