在2021年备受投资青睐的上市公司中,应该是少不了华东医药的身影了。

根据东方财富数据显示,从2021年2月1日到3月20日,仅两个月不到的时间,华东医药在资本市场的涨幅已经达到了58.36%。

华东医药在资本市场的大幅上涨,一方面与华东医药的亮眼业绩有关;另一方面华东医药收购医美公司开始布局医美市场,让市场对华东医药的未来的发展有了更大的预期。

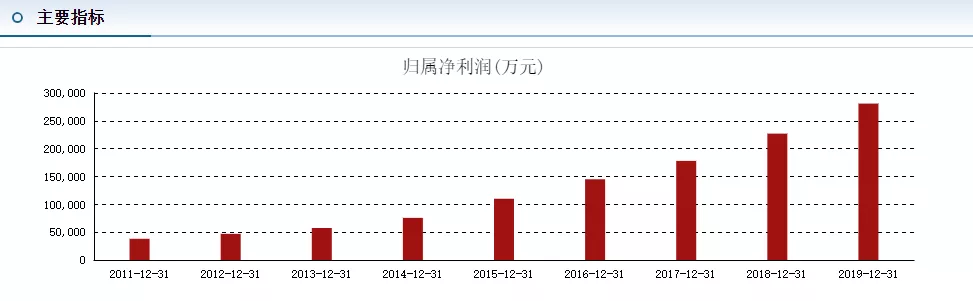

在过去的三个财报季(2020Q1~Q3),华东医药的营业收入分别:86亿,167亿,255亿;净利润为:11.5亿,17.3亿,23.9亿。从同比增速来看,华东医药净利润的增速要远高于营收的增速,反应的是其强劲的盈利能力。

如果把时间线拉长,那这种表现就更为明显了,从2011年到2019年华东医药的净利润增速整体维持在20%以上。

除了业绩亮眼外,华东医药通过收购的方式进军医美行业,也让华东医药在市场上脱颖而出。

今年2月17日,华东医药发布公告称,拟用6500万欧元的价格收购西班牙医美公司High Tech。这是一家做冷冻溶脂、激光脱毛器械的公司,按照交易价格推算,估值约为13倍市盈率、3倍市销率。

放在A股爱美客、华熙生物动辄两三百倍估值的环境下,这个估值水平简直就是便宜到令人发指。

在业绩和进军医美市场的双重因素诱导下,这才有了今年2-3月华东医药被资本市场不断看好的局面。如果说之前的涨幅是华东医药的价值回归,那么问题来了:价值回归后的华东医药,是否还是被低估了?华东医药合理的估值大概是多少?

今天言叔带着这几个疑惑,就跟大家来探讨下这个问题。

由三大业务撑起的公司

从华东医药的业务结构来看,主要有三大板块:

1、医药商业

2、医药制造业

3、国际医美业务

华东医药的这三大业务特别有意思,其中营收的6-7成是靠医药商业贡献的,利润的8成是靠医药制造业控制的,而国际医美业务虽然占比极低,但刚好又是资本市场认为最具潜力的业务。

医药商业上游对接医药和医疗器械厂商,下游对接医院药房及基层医疗机构,赚钱的方式说得直白一点就是“赚差价”以及通过其他的增值方式赚钱,所以整体利润率并不高,毛利率在10%以下。

华东医药主要做纯销业务,特点是销售收入增长稳定,客户粘性较强,但应收账款金额通常较高,账期较长,所以才常年有大量的应收账款,进而导致净利润现金含量较低。

但这是医药商业的共同特性,这个领域地区保护特色明显,可以发现华东医药的应收账款大头都来自杭州的公司……地域壁垒很难打通,除非政策变化,这个版块的公司都可以活得很滋润。这也算是地域垄断要付出的一点代价吧。

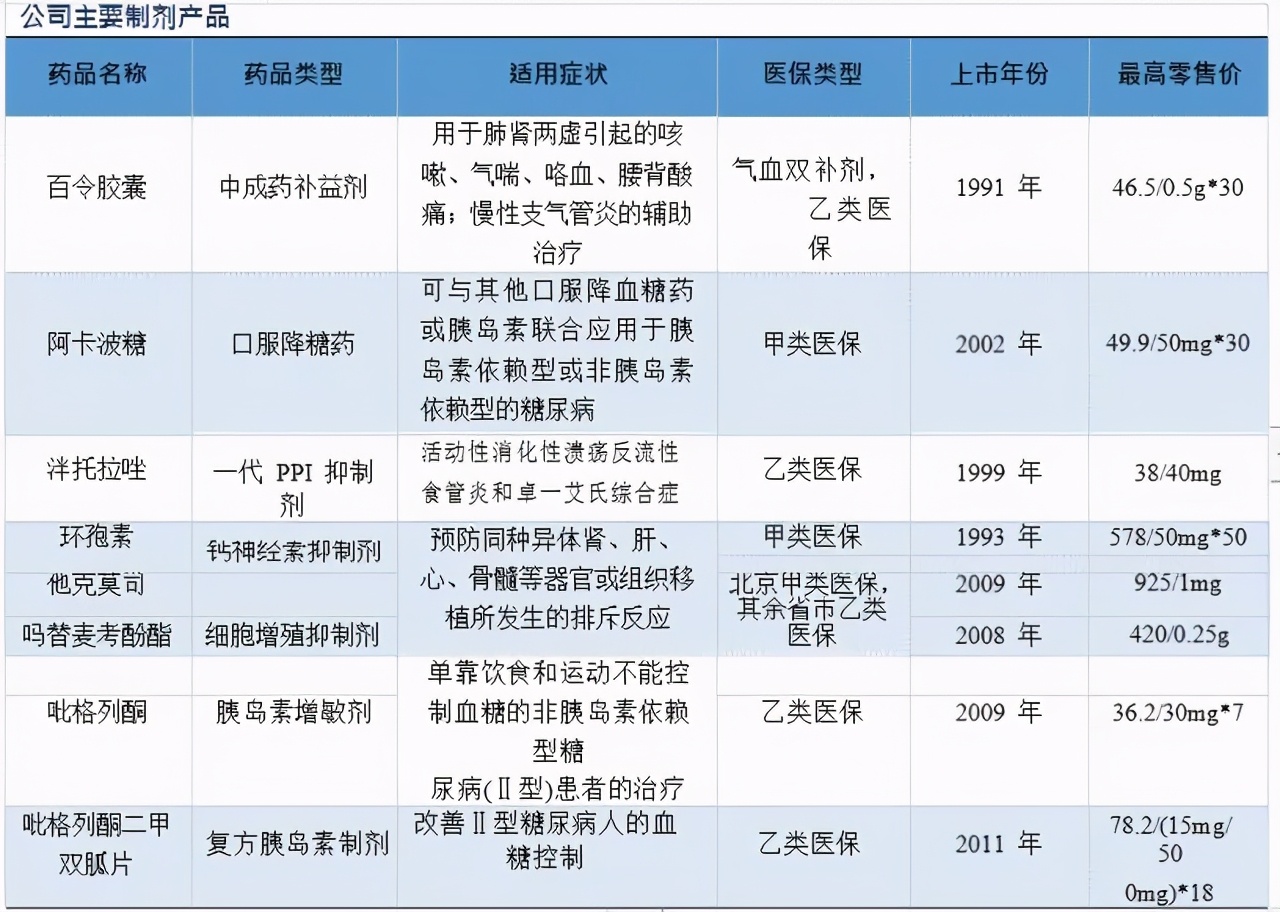

而给华东医药贡献利润的主要是以来医药制造业,说得直白一点就是卖药,华东医药医药制造业最赚钱的药,包括四种:

一是内分泌(糖尿病)的阿卡波糖,

二是慢性肾病领域百令胶囊,

三是免疫抑制剂类,

四是胃肠道类,半托拉唑。

这几种药在市场上面的销售情况咋样?

言叔翻阅了下华东医药2019年的财报,其中百令胶囊达收入为34.86亿元,阿卡波糖收入也超30亿元。

在言叔看来,华东医药靠卖药的赚到的钱,将成为华东医药利润的基本盘,想要实现大幅增长极难,毕竟国家一直在通过医保支付降低药价,所以言叔推断未来华东医药靠医药制造这块赚的钱如果能维持现状或小幅稳健下滑,就算是预期内的事了。

华东医药的最后一大业务是国际医美业务,医美的收入主要来自两大板块:

一个工业业务,由Sinclair并表贡献,2019年该板块收入为人民币5.1亿元,同比增长约569%。一块是代理业务,2019年伊婉代理收入约人民币7亿元;2020年8月,公司获得韩国Jetema公司A型肉毒素在中国的独家代理权。

不过值得一提的是,虽说华东医药目前医美业务占营收的比重不多,但这块业务却被资本市场广泛看好,也就是说潜力大,毕竟市场蛋糕就摆在那里。

据Frost&Sllivan统计,2019年中国医美市场规模为人民币1,769亿元,2014-2019年复合增长率为22.5%,是全球增速最快的国家之一;其预计中国有望在2021年超越美国成为全球第一大医美市场。

目前华东医药医美产品包括玻尿酸、肉毒素、少女针、埋线、利拉鲁肽减肥瘦身产品以及光电医美仪器,基本涵盖了市面上大部分轻医美领域,其中玻尿酸、肉毒素、少女针这三款医美产品在未来具备非常大的增长潜力。比爱美客、 华熙生物 、昊海生物这三家国内主流医美公司还要完备。

所以要归纳华东医药的现状的话,归纳起来就是一句话:规模靠医药商业、业绩靠医药制造、预期靠国际医美。

现在的“短板”,能否成为未来优势?

事实上,目前华东医药市值一直上不去(低于1000亿),很重要的一个原因就是他的商业板块一直被人诟病。

而之所以被诟病的重要原因在于,光赚面子不赚里子,说得直白一点就是不赚钱,毛利率太低。

显然,如果光从盈利来看,目前华东医药的商业板块是公司“最大的短板”,但言叔有不一样的观点,言叔认为目前华东医药的商业板块,像极了多年前京东的自建物流。

不知道大家还记得很多年前的京东物流,当时京东自建物流时,也是不被大家看好,认为这是重资产,在短期内是很难产生收益的,但现在回过头去看,京东的这一步棋走得相当对,如果当时京东没有自建物流,可能现在早已被淘宝给干翻了。

在言叔看来,华东医药现在的商业板块,未来可能发挥出更大价值,或许很多人没意识到这块的价值。商业板块的价值主要体现在对营销渠道的掌控,说得直白一点就是进可攻退可守,因为它的上游是搞原创药的,下游是卖药的。而华东医药自己也在搞研发,而且自己又有强悍的商业团队。

商业板块的作用就在于,如果以后华东医药自己开发了厉害的药品,以后想要推广的时候,可能会比其他公司更容易一点。

从中国银河证券统计的数据来看,目前华东医药新研发的药品主要包括:利拉鲁肽、迈华替尼、卡泊芬净、西格列汀二甲双胍复方片、复方奥美拉唑胶囊等。

整体来看,言叔对华东医药未来的发展情况相对乐观。

如果要预估未来的华东医药的估值情况的话,言叔认为华东医药在自身不作死以及管理层不出啥篓子的话,未来有极大概率站上千亿市值。

如果按照该企业过往的同比增速进行类推的到话,华东医药到2021年医美业务(2.58 亿元)、制药工业(25.62 亿元)、医药商业(4.07 亿元)。

参考各行业可比公司平均估值水平,制药工业 25 倍 PE,对应市值 640.50 亿元;医药商业 10 倍 PE,对应市值 40.70。

医美业务部分,4 个目前未上市重磅医美产品(少女针、肉毒素、MaiLi 玻尿酸、减肥笔)现金流折现估值为 212.45亿元,现有医美业务考虑以代理产品为主,给予 35 倍 PE,医美业务总计市值302.75 亿元。

而且值得一提的是,目前华东医药的医美业务发展情况,个人认为是超出预期的,言叔在翻阅财报时翻阅到了一个数据,国际医美2018年亏损400多万,2019年盈利1.2亿,放量增长接近6倍。

总体来看,无论从哪个角度来看,消费都是一门大生意,而华东医药所经营的仿制药和医美都属于成瘾性消费,而医美又是是消费里为数不多商业模式好壁垒高的赛道。在言叔看来,华东医药的估值从侮辱性定价回到了偏低估定价,未来极有可能回到正常估值。

诗雨梧桐

分析中肯