【摘要】

光伏板块的利空目前已经被市场认知和反应比较充分,入价格跌破企业现金成本、产能利用率下降、项目推迟投产或停产、大部分企业现金流无法长期支撑亏损等,预计将逐渐进入现金流底和资本开支底,进入休养生息的阶段。

但从上市公司报表上,仍有一些问题出现端倪,需要投资者在判断行业拐点的时候给与特别关注。

电新板块整体业绩表现承压,2024年上半年总营收首次出现同比下降。梳理板块内部结构化的投资思路,依旧围绕增长确定性和出清进展情况展开。

电新板块市盈率情况(单位:倍,2021年9月1日至2024年8月30日)

电新板块投资思路梳理

光伏板块24H1合计实现营收5513.55亿元,同比下降18.30%;归母净利润32.16亿元,同比减少95.49%,利润降幅较大主要由于主链企业基本处于亏损状态,一体化组件中天合、晶科微利,阿特斯凭借美国光储市场保持一定盈利;逆变器企业盈利能力总体较好,后续有望受益于欧美需求复苏和新兴市场起量。

光伏行业主要企业营收情况(亿元)

光伏行业主要企业归母净利情况(亿元)

来源:ifind,民生证券研究院

毛利率略有下滑,资产负债率整体上行。由于光伏行业发展迅速,新进入者较多,行业竞争有所加剧,2024H1毛利率与净利率分别为14.52%/2.82%,同比分别下滑6.98/8.39Pcts。而从资产负债率来看,2024H1标的企业平均资产负债率为54.17%,与2023年全年相比上涨2.50Pcts。

光伏行业毛利率情况

光伏行业资产负债率情况

来源:ifind,民生证券研究院

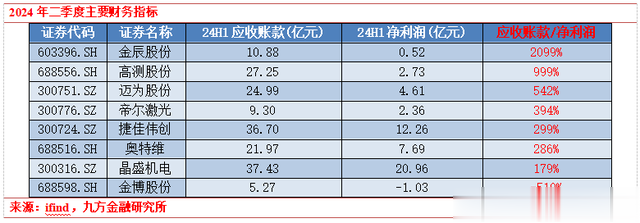

其中生产设备如捷佳伟创、奥特维、迈为股份等表现亮眼,上半年整体及单二季度业绩表现均实现增长,但究其财报,存货以及应收账款的状况值得重视。

几家设备类的龙头公司捷佳伟创、迈为股份、金辰股份、帝尔激光、奥特维、晶盛机电的存货营收比均超过百分百,这项指标用以观测企业存货转化为销售收入的效率,经营压力以及企业弹性。其中,捷佳伟创高达327%,存货已经三倍于营收,迈为股份、金辰股份、帝尔激光存货于营收已经超过两倍,相对过去几年属于较高水平。

生产设备的存货营收比一直相对其他环节较高,主要由于这一环节的属性特征,确收节奏通常受到下游客户验收节奏的影响。

如捷佳伟创在半年报中表示,公司2024年6月底存货净值为2,163,652.09万元,规模较大。其中发出商品占存货的比重为91.02%,占比较高。主要原因是公司设备产品验收期较长,未验收前该部分产品在存货中反映,对公司的存货余额有较大影响。

迈为股份也表示:公司存货账面价值较高主要与公司的产品验收周期相关,由于公司产品验收期相对较长,导致公司存货结构中发出商品期末数额较大。

存货规模较大,一方面占用了营运资金,对公司的现金流造成压力;另一方面由于发出商品尚未实现收入,若产品不能达到验收标准,可能产生存货跌价和损失的风险。

应收账款的逐年增加是另一颗不定时的“炸弹”。在行业扩张阶段,为了抢占市场,一些设备企业给了跨界光伏企业优厚的条件,有的账期甚至给到了3-5年,大大降低了跨界的门槛。

但是随着光伏行业寒冬的到来,下游主产业链项目延期/终止成为了普遍现象,大量的企业面临着经营风险。这给设备厂带来死账、坏账的担忧,若下游客户取消订单或延迟验收或客户因自身经营情况导致对设备未予以验收,公司不仅面临着产生存货滞压或跌价的风险,对于应收账款的计提也会导致利润承压,进而对公司的经营业绩产生不利影响。

参考研报:

20240908-民生证券-电新行业2024年半年报业绩总结:业绩阶段承压,重视供需双视角下的投资机会本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)