汇丰的调查结果表明,香港中产阶级若要拥有理想的退休生活,需要拥有 2000 万资产。对港险感兴趣的朋友,不妨借着来香港旅游的机会了解一下。

依据汇丰卓越理财 2024 年针对新中产阶级的研究报告,香港的中产阶层人士为了实现他们心中理想的退休生活状态,平均需要具备超过两千万港元的资产配置。

此次调查要求参与者对退休生活所需的开支、财务目标以及预期的资产和投资状况进行评估,从而得出一个平均为 2000 万港元的资产组合。这个组合或许包含一个已全额偿还按揭的自住物业、一笔用于应对突发医疗支出的额外储备金,还有充足的储蓄和投资,以确保每月平均获取 27,000 港元的被动收入。部分受访者期望他们的投资组合中能够包含另一个能够持续产生租金收入的房产。

另外,内地的一家研究机构也针对内地体面养老和普通养老所需的资金展开了估算:

的确,我们不能指望一生都处于工作状态,所以当下就着手储蓄是明智之举,如此能够为未来赋予更多的可能性与选择!

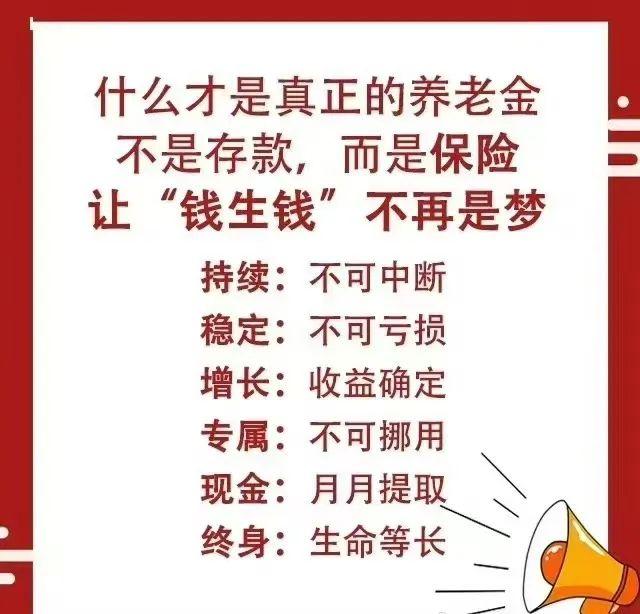

养老的本质

您的观点非常到位!养老的核心概念确实是为了确保一个明确无误的未来!

确实,购置保险实质上是为了获取对未来的保障。借由合理的保险规划,我们能够把未来的不确定性转化成相对的确定性。

保险怎么做到的?

如图所示,这正是保险的强大力量!让我们来听听巴菲特对此有何见解:

香港保险可以吗?

尽管这一现象已然众人皆知,然而我们可曾深入探究其背后的缘由呢?毕竟,“聪明钱”向来都是走在前面的。不管是面对宏观经济政策,还是个人资产配置的决策,在充斥着高波动和高风险的市场环境里,首要的任务便是“熨平经济波动”。

港澳地区的储蓄保险产品通常以美元作为计价单位,借助长期稳定的平滑机制来应对市场的波动。这样的策略旨在长期积累收益,进而有效地抵御货币贬值的风险。

该保单拥有多币种配置、保本稳健增值以及财富传承等多重功能,能够灵活应对全球市场的迅速变化。对于普通的投资者来说,选择稳定可靠的投资产品、提前进行资产分散布局、在收益与风险之间寻得平衡点,是抵御未来不确定性的有效办法!

举个例子

如图所示,假定一个人在 35 岁时选定了一项为期 5 年的缴费计划,每年交纳 20,000 美元。如此一来,从他或者她 60 岁起,可以接连领取 26 年的养老金,每年的金额为 20,000 美元,一直到 85 岁。这种形式不但保障了体面的退休生活,也彰显了提前规划、关照未来自身的聪慧!

最后

用一张图结束今天的分享:

我们坚信香港的保险能够伴随您直到最后!