大家好,我是量子熊猫。

上周A股体感就跟甲流症状差不多,不仅极度不适而且还极度不适,周五三大股指全部跌超1个点,市场中位数跌2.87%,两市成交量也只有1.16万亿,本周日均成交额是1.13万亿,环比上周又缩水2000亿,继续创阶段新低。

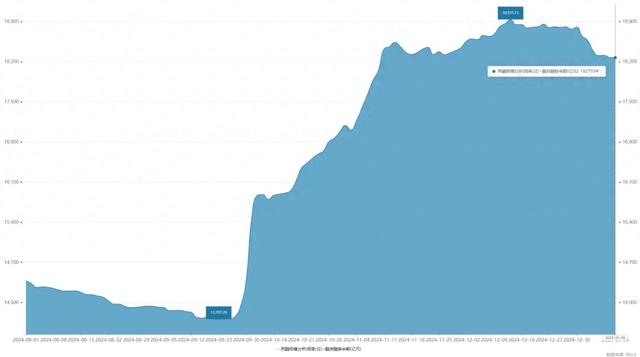

另一个继续缩水的是两融余额,9月23日低位13707.26亿元到12月12日巅峰18931.72亿,12月30日开始跳水从18801.96亿元到18270.84亿元,少了约530亿元,要是9月这波融资爆了估计大盘又得26xx点了。

周五主要的利空原因,央行公告"鉴于近期政府债券市场持续供不应求,决定1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复",公告一出国债先断崖式低开,股市则是基本平开,跟着意想不到的反转出现了:

债市投资者意识到这个利空对债市影响有限,于是债券慢慢又开始爬了上来,30年国债ETF从开盘-1.44%到收盘只-0.1%。

股市投资者意识到这个利空对股市影响很大,于是股指慢慢又开始沉到水里,上证指数从开盘+0.09%到收盘变-1.33%。

熊猫给大家盘下里面的逻辑,央行为什么停买债券公告已经说得明明白白,炒作太凶了利率跌太多了所以要出手干预,但是债券投资者被吓一跳后想起央行并不是这波债券上涨的推手,并且央妈也只是停买又不是开卖,这每月2000亿左右缺口有大吧热钱能够顶上,所以继续头铁上涨。

至于股市则主要是受到流动性收紧的抽血影响,央妈到二级市场买国债其实相当于在给二级市场发钱释放流动性,现在突然不买了市场本来就虚了还突然被抽了一管血,大A当然立马就先si给你看...

上面确实也挺左右为难的,熊猫给支个招,拉爆股市然后下场做空债市,股市钱起来了谁还管债券死活,比如去年9月23日至10月8日上证指数爆拉27.51%,然后30年国债ETF自己就跌了4.11%,当然这只是开开玩笑,这么干更像是饮鸩止渴。

1,美国公布12月非农就业数据,非农就业人数增加25.6万人,远超预期的16万人,此前两个月合计下修0.8万人,失业率下降0.1个百分点至4.1%。

数据反映的是经济超级过热,降息预期大大大幅减弱,所以这数据一出直接把美股头都快打掉了,美股三大股指全部跌了1.6%左右,本周纳指累计下跌2.34%,标普500跌1.94%,道指跌1.86%,全部都是连跌两周,之前爆炒的跨境ETF也是惨,这边刚被国内监管那边炒作的基石又崩了。

2,周五YINN 3倍做多富时中国ETF暴跌8.69%,然后之前给大家说过提前埋伏然后踩中政策赚爆了的那位神秘大佬周五认亏割肉离场了。

果然A股之下众生平等,不能神话或者迷信任何人,当然年化收益率10%的社保基金除外。

全国社会保障基金理事会原理事长、中国人民银行原行长戴相龙在《中国养老金发展报告2024》发布会上表示:“全国社会保障基金从成立到2023年,基金的整体年化收益率是7.4%,其中境内股票投资年化收益率达到10%。”

3,国家统计局于1月17日(周五)发布年度、季度国民经济运行情,大家心里都知道的那个KPI数字就要官宣了。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年1月13日可申购新股分析

超研股份(301602): 企业基本情况:

企业基本情况:全称“汕头市超声仪器研究所股份有限公司”,主营业务为医学影像设备、工业无损检测设备的研发、生产和销售。

公司主要产品为医学影像设备及工业无损检测设备,具体产品及主要功能用 途如下:

业务主要两类超声波设备,分别是医疗检测设备还有工业损失检测设备,然后还有一些X射线设备和配件。

具体营收方面,主要营收来源于医用超声设备,营收占比约50%。

对应行业为专用设备制造业,可比上市企业分别为迈瑞医疗(300760)、理邦仪器(300206)、美亚光电(002690)。

发行情况:创业板发行,由申万宏源证券主承销,新发行市值4.30亿元,发行后总市值28.70亿元,发行价格6.70元,发行市盈率28.03,PE-TTM23.18x,顶格申购需要10.5万元市值。

对比专用设备制造业PE-TTM为35.81x,迈瑞医疗PE-TTM为22.61x,理邦仪器PE-TTM为38.17x,美亚光电PE-TTM为19.08x。

业绩情况:预测2024年度实现营业收入37,402.04万元,较2023年度增长14.54%;

扣除非经常性损益后归属于母公司所有者的净利润为11,691.85万元,较2023年度增长14.20%。

2023年营业收入32,654.29万元,2022年营收33,618.31万元,2021年营收28,408.03万元,年复合增速为7.21%。

2023年扣非归母净利润10,238.19万元,2022年扣非归母净利润12,176.93万元,2021年扣非归母净利润7,087.99万元,年复合增速为20.18%。

2021-2023年营收和利润增速都比较高,但是在2023年营收和利润其实是下滑的,然后再到2024年营收和利润重新恢复较高增长。

参考招股说明书解释,主要因为2023年受医疗行业整顿升级的影响以及汇兑损益影响,然后2024年下半年公立医院招投标活动和新产品推广节奏逐步恢复,另外公司对主要客户的销售规模也将随着二代产品的推出而增加,带动业绩回升 。

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为66.87%、67.71%、69.22%和68.76%,毛利率略有波动提升。

参考招股说明书解释,主要受到销售结构变动的影响。

跟同业对比来看,处于骄较高水平。

行业概念一般(带医现在都一般),业绩表现还不错,剔除宏观影响也是稳定高增长。

从发行情况看,创业板发行,发行价格很低,发行规模不大,市盈率略高,PE-TTM也略高。

总的来说质量不错。

打新评级:积极,我的操作:申购。有空记得点赞和在看,也欢迎分享给更多朋友~