大家好,我是量子熊猫。

2025年开局就是地狱级难度,上证指数两天跌了4.19%,沪深300跌了4.06%,最惨的还是中小微盘股,中证500跌5.20%,几乎抹掉了去年5.46%的涨幅,中证1000跌5.58%,已经抹掉去年涨幅还超跌了4.38%,中证2000则是跌5.84%继续扩大跌幅...体感极痛。

从上周资金量表现看,两市日均成交量1.32万亿,环比缩量22.6%,两融余额18768亿元,环比少了0.5%,体感也算极寒。

目前唯一的好消息是港股比较抗跌,恒生指数2025年开年两天只跌了1.49%,并且周五尾盘还强势收红涨了0.7%,不过至于后面是能把A股带起来还是被A股拖下水,按照历史经验差不多55开没法参考。

哦,对了,周末还有个不算利好的利好,央行开会时表示会择机降准降息,然后还有其他巴拉巴拉的基本都是以前做好逆周期调控,保持稳中向好的一贯表述。

开年后这波大跌熊猫反倒有些兴奋,如果年初能像去年一样砸出个深坑那至少下半年风险会小很多,对应超额收益的机会也会大很多,不过空了仓位的也不要急躁,A股最缺的永远都是子弹,毕竟总有抄不完的底。

港股去年回购数据出炉,2024年全年有281只港股获公司回购,累计回购达到2657亿港元,创年度新高,其中腾讯全年回购1120亿港币,占了港股所有回购的42%,并且全部是回购注销,后面跟着的第二第三名是汇丰、友邦两家外企分别是417.24亿港币和322.62亿港币,第四是美团281.58亿港币,再往后的就都是几十亿了。

榜单里没有阿里是因为其回购都是在美股,2024年整个自然年累计回购了160亿美元,则算下来是约合人民币1244.56亿港币,这个规模已经超过腾讯了,并且按照其公告显示目前还有207亿美元的回购额度可以用。

不过从年线看,腾讯港股涨了43.20%,阿里港股涨了11.35%,充分说明了打铁还需自身硬,当然,阿里敢大额回购至少也已经比国内99.9%的企业要nx了。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年1月6日可申购新股分析

思看科技(688583) : 企业基本情况:

企业基本情况:全称“思看科技(杭州)股份有限公司”,主营业务为三维视觉数字化产品及系统的研发、生产和销售。

目前公司产品主要覆盖工业级和专业级两大差异化赛道,涵盖便携式3D视觉数字化产品、跟踪式3D视觉数字化产品、专业级彩色3D视觉数字化产品和工业级自动化3D视觉检测系统等产品。

公司产品广泛应用于航空航天、汽车制造、工程机械、交通运输、3C电子等工业应用领域,以及教学科研、3D打印、艺术文博、医疗健康、公安司法、虚拟世界等万物数字化应用领域。

报告期内,公司已累计服务终端客户上千家,经销商及销售与技术支持团队遍布主要国家和地区,为航空 工业集团(含航空工业成飞、成发公司、沈飞公司等)、中国商飞、比亚迪、一 汽大众、宁德时代、上汽大众、上汽通用、特斯拉、中联重科、徐工集团、中兴 通讯等知名企业,以及中国科学院空间应用工程与技术中心、中国科学院微电子研究所、清华大学、浙江大学、南京航空航天大学等研究机构院所,提供行业前沿的三维数字化技术解决方案。

其中公司与中国科学院空间应用工程与技术中心开展合作,相关产品应用于“中国空间站”在轨实验,与中国商飞旗下上海飞机制造有限公司开展合作,公司相关产品已应用于“C919大飞机”项目

报告期内,公司三维视觉数字化产品囊括复合式3D扫描仪、掌上3D扫描仪、全局式3D扫描仪、跟踪式3D视觉数字化产品、彩色3D扫描仪、工业级自动化3D视觉检测系统等各系列。

业务简单点理解就是3D建模扫描仪,从下游应用看技术含量应该不错且有国产化概念。

具体营收方面,主要营收来源于手持式3D视觉数字化产品,营收占比超过40%。

对应行业为仪器仪表制造业,可比上市企业分别为铂力特(688333)、凌云光(688400)、奥普特(688686)。

发行情况:科创板发行,由中信证券主承销,新发行市值5.69亿元,发行后总市值22.75亿元,发行价格33.46元,发行市盈率23.00,PE-TTM18.64x,顶格申购需要4.0万元市值。

对比仪器仪表制造业PE-TTM为37.19,铂力特PE-TTM为84.05x、凌云光PE-TTM为67.05x、奥普特PE-TTM为66.86x。

业绩情况:2024年度预计实现营业收入33,000至35,000万元,预计同比增速为 21.45%-28.81%;

扣除非经常性损益后的归属于母公司股东的净利润11,000至12,000万元,预计同比增速为11.17%至21.28%。

2023年营业收入27,170.77万元,2022年营收20,602.47万元,2021年营收16,106.32万元,年复合增速为29.88%;

2023年扣非归母净利润9,894.37万元,2022年扣非归母净利润7,123.40万元,2021年扣非归母净利润6,394.10万元,年复合增速为24.40%。

2021-2023年营收和利润增速都还不错且稳定,然后到2024年继续有较高增长。

参考招股说明书解释,主要因为公司新推出的产品带动。

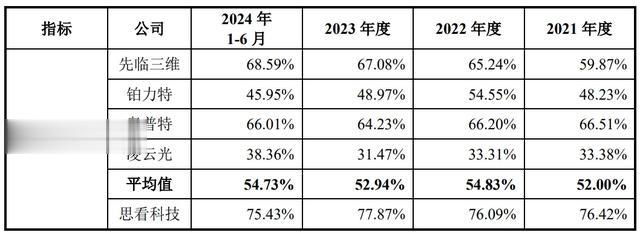

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为76.50%、76.09%、77.87%和75.42%,毛利率有一定波动。

参考招股说明书解释,主要系产品销售结构变动影响。

跟同业对比来看,处于很高水平。

行业概念不错,业绩也不错。

从发行情况看,科创板发行,发行价格一般,发行市盈率和PE-TTM一般。

总体来看还不错。

打新评级:积极,我的操作:申购。

有空记得点赞和在看,也欢迎分享给更多朋友~