大家好,我是量子熊猫。

上周A股表现如下图,两市日均成交额13791亿元,较前一周降低1439亿元,创了国庆后的新低。

今年还有下周2个交易日,其中周二会公布12月官方PMI数据,然后元旦A股和港股都休市一天,看到wind、同花顺这类平台都已经提前抢跑发了年度资产统计,现在为了搞流量也是够卷的,总的来说今年最大的利好还有9月这波上涨,终于把A股从未有过年线3连跌的这根底线给守住了,从风水的角度也许能叫否极泰来~

其他没啥好聊的,闲聊点其他。

周五国内千亿量化私募巨头幻方量化旗下深度求索公司发布AI大模型DeepSeek-V3火爆全球,原因是当其他大模型还在遵循scaling law以算力和数据定能力的时候,其降维打击搞出来个”超低算力超大规模超好性能“的大模型。

超低数据超大规模用可量化的数据来说是671B大型语言模型预训练过程只用了266.4万H800 GPU Hours,再加上上下文扩展与后训练的训练,总共也只有278.8 H800 GPU Hours,假设按每GPU每小时租金2美元折算下来成本大概只有557万美元,约等于目前最强开源大模型Meta Llama 3 405B模型的十五分之一。

然后从性能看,在英语、代码、数学、汉语以及多语言任务上,基础模型 DeepSeek-V3 Base远远超过其它开源大模型,就算与GPT-4o和 Claude 3.5 Sonnet两大闭源模型龙头比也毫不逊色,甚至还有部分优势。

如果是真的那对于现在的大模型基础研究和商业模式都会是颠覆式的创新,大公司靠资金和算力规模圈下来的壁垒小公司也可以轻松入局了,而英伟达才吃到不久的算力基建红利也得要吐出不少。

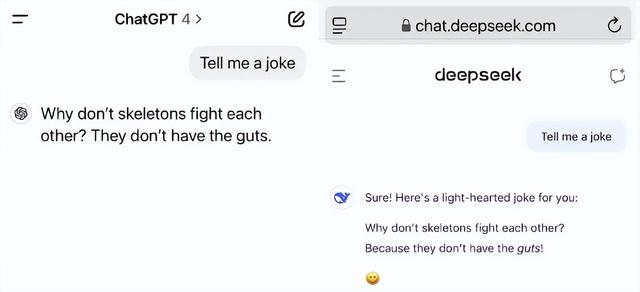

有意思的是刚火两天又被爆出不知道是bug还是bug的问题,有人问deepseek是谁,答我是基于GPT-4的ChatGPT。

然后让讲个笑话生成的内容也跟ChatGPT一毛一样。

于是就有人怀疑其是在ChatGPT的输出数据基础再次进行训练的,不过也有解释说是因为现在网络上大模型生成的数据太多,容易对新训练的模型产生干扰和误导,其他模型也发生过类似事件,不过总之这事证实了是个大王炸,证伪了也是个小王炸。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年12月30日可申购新股分析

钧崴电子(301458): 企业基本情况:

企业基本情况:全称“钧崴电子科技股份有限公司”,主营业务为电流感测精密电阻及熔断器的设计、研发、制造和销售。

发行人主要客户群体广泛,涵盖智能手机终端、电脑终端、家电、电池、PD 快充、电源、工业等多个领域的企业。发行人主要直接客户及终端品牌厂商 如下:

按照产品规格,发行人主要产品为电流感测精密电阻、熔断器:

电流感测精密电阻又称电流感应电阻、电流检测电阻、采样电阻、取样电阻等,主要实现的功能为电流检测,是电源管理芯片的外围器件,属于电池电 量计量模组的一部分,可基于硬件更精准获取电池荷电状态,提高芯片的动态 响应;电流感测精密电阻能够配合芯片采集总线电流,实现电池电量计量及过 充、过放保护。

熔断器也被称为保险丝,通常连接在电路上用以保护电路,是电路保护器件中发展最早、型号最多、应用最广的元器件之一。

业务主要是电流感测精密电阻和熔断器,第一个是测电流调节功率的,第二个就是保险丝。

具体营收方面,主要营收来源于电流感测精密电阻,营收占比超过60%。

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为风华高科(000636)、好利科技(002729)、中熔电气(301031)。

发行情况:创业板发行,由华泰联合证券主承销,新发行市值6.93亿元,发行后总市值27.73亿元,发行价格10.40元,发行市盈率32.82,PE-TTM23.62x,顶格申购需要17.0万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为40.4x,风华高科PE-TTM为52.50x,好利科技PE-TTM为70.10x,中熔电气PE-TTM为45.49x。

业绩情况:预计2024年营业收入的区间为60,000至68,000万元,同比增长6.39%至20.57%;

扣除非经常性损益后的归属于母公司股东的净利润区间为10,100至11,300万元,同比增长19.51%至33.71%。

2023年营业收入56,397.32万元,2022年营收54,581.09万元,2021年营收56,270.21万元,年复合增速为0.11%。

2023年扣非归母净利润8,451.37万元,2022年扣非归母净利润8,504.82万元,2021年扣非归母净利润10,320.77万元,年复合增速为-9.51%。

2021-2023年营收原地踏步,利润则是持续下滑的,然后再到今年营收和利润重新恢复增长。

参考招股说明书解释,主要因为2024年以来消费电子下游市场需求回暖, 以智能手机为代表的主要终端产品出货量有所增长。

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为48.86%、47.36%、46.23%和47.08%,毛利率略有下滑。

参考招股说明书解释,主要受到全球宏观经济下行、消费电子下游终端市场需求下滑、下游客户去库存等不利因素影响。

跟同业对比来看,处于很高水平。

行业概念一般,从市占率和毛利率看技术能力还是不错的,业绩弱主要是受宏观大环境影响,好在今年已经有回暖。

从发行情况看,创业板发行,发行价格较低,发行规模不大,市盈率偏高,PE-TTM也偏高。

总的来说质量一般,发行略高,现在的行情也勉强能打。

打新评级:谨慎,我的操作:申购。

有空记得点赞和在看,也欢迎分享给更多朋友~