大家好,我是量子熊猫。

连续聊了几天国债,今天终于有个正儿八经的回调了。

先是昨天央行下场做市随卖警告被市场直接无视,上午30年国债ETF又继续高开0.31%,接近中午传出央妈上午直接约谈了本轮债市行情中部分交易激进的金融机构,30年国债立马一字闪崩最低跌了1.25%。

有媒体报告今天上午央行约谈了本轮债市行情中部分交易激进的金融机构(被约谈机构包括部分银行、券商、保险资管、理财子公司、基金、信托等等),提出了一些要求,主要包括:要密切关注自身利率风险等风险状况,提高投研能力,加强债券投资稳健性;依法合规开展投资交易,央行近期已经严厉查处了一批涉嫌出借账户、扰乱市场价格、利益输送、内控缺失等违规行为的机构,同时正在全面摸排违规行为线索,后续将保持常态化的执法检查,对债券市场违法违规行为零容忍。

上面这段话划个重点,“正在全面摸排违规行为线索,后续将保持常态化的执法检查,对债券市场违法违规行为零容忍”,不过即使这样市场也确实还是头铁,下午居然又晃晃悠悠爬上来了一些,希望央妈一股做气再抓几个典型案例杀鸡儆猴砸个深坑,给个机会再接回来。

国债现在的逻辑就是个完美的自我闭环,除了涨太多外没其他毛病。

1,明年经济预期不好-国债避险-涨

2,明年经济预期很好-有降息配套-国债升值-涨

怎么有种前面新股的大行情都是为了后面这批郭嘉队预热的。

今天三大股指全部收红,市场中位数涨0.13%,主要靠昨天吃了利好的中字头高股息扛起了大旗,不过可惜高开后没能高走,再加上两市成交量继续回落至1.38万亿,确实弱鸡了点。

昨天北交所新股方正阀门申购结果出炉,申购资金总额约3765亿元,1手门槛119万元左右,1+1门槛149.8万元,1手预测精准命中,1+1预测精准翻车,太TM卷了,下一只开始调高1+1门槛。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年12月19日可申购新股分析

国货航(001391): 企业基本情况:

企业基本情况:全称“中国国际货运航空股份有限公司”,主营业务为航空物流综合服务。

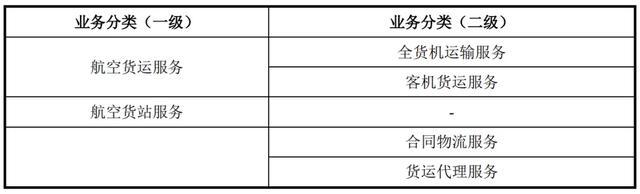

主营业务可分为航空货运服务、航空货站服务、综合物流解决方案三大板块。

按照各业务板块不同层级类型具体划分如下:

a,航空货运服务

发行人所从事的航空货运服务为向下游客户提供“港到港”的航空运输服务。

b,航空货站服务

发行人航空货站服务依托机场货库、站坪能力等资源,以市场化、专业化的 服务支持航空货运、综合物流解决方案等板块产品在机场端的地空衔接,同时积 极拓展传统航空地面代理业务。

c,综合物流解决方案

综合物流解决方案业务是在传统航空运输服务基础上,通过空地网 络对接,以信息技术为纽带,将服务链条进一步延长至生产商及末端配送,为客 户增加航空货运业务两端外的增值服务,以满足客户的个性化航空物流需求。

业务主要是航空物流,依托国航包括纯货运或者客机货运,然后提供仓储服务以及终端物流配送,业务比较简单就不多说了,简单理解就是郭嘉队级顺丰。

具体营收方面,主要营收来自于航空货运服务,营收占比超过70%。

对应行业为航空运输业,可比上市企业分别为顺丰控股(002352)、东航物流(601156)、中国外运(601598)、华贸物流(603128)。

发行情况:深主板发行,由中信证券主承销,新发行市值30.39亿元,发行后总市值276.25亿元,发行价格2.3元,发行市盈率25.56,PE-TTM18.74x,顶格申购需要396.0万元市值。

对比航空运输业PE-TTM为42.27x,顺丰控股PE-TTM为21.60x,东航物流PE-TTM为9.23x,中国外运PE-TTM为9.87x,华贸物流PE-TTM为17.02x。

业绩情况:2024年度预计营业收入为2,020,054.53万元,预计同比增加35.40%;

预计扣除非经常性损益后归属于母公司所有者的净利润为178,392.20万元,预计同比增加65.12%;

2023年营业收入1,491,868.56万元,2022年营收2,307,618.55万元,2021年营收2,430,509.76万元,年复合增速为-21.62%;

2023年扣非归母净利润108,036.71万元,2022年扣非归母净利润304,283.32万元,2021年扣非归母净利润425,135.96万元,年复合增速为-49.59%。

2021-2023年营收和利润增速都大幅下跌,细分来看2022年和2023年都在下跌,只是2023年跌的惨不忍睹,然后再到2024年营收和利润回复增长,但是还未达到之前水平。

参考招股说明书解释,之前大幅下滑主要因为全球经济影响行业需求下滑,同时燃油价格上涨,至于今年回升主要因为行业需求回暖以及跨境电商带动。

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为25.67%、20.02%、12.31%以及12.10%,毛利率准年下滑,特别2023年断崖式下滑。

参考公式招股说明书解释,主要跟前面影响业绩的原因一直就不赘述了。

跟同业对比来看,处于垫底水平。

行业概念一般,业绩表现也弱鸡,毛利率垫底,唯一好的地方就是今年业绩反弹。

从发行情况看,深主板发行,发行市盈率很高,发行规模很大,唯一优点就是发行价格很低。

基本面偏弱,发行也偏高,现在打新应该也没啥问题,就是怎么有种新股大行情都是为了后面即将上来这批郭嘉队预热的感觉。

打新评级:谨慎,我的操作:申购。

申购建议说明:积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~